灯塔媒介11月15日讯,在资本市场上,股价的波动常常牵动着投资者的神经。11月13日至15日,和而泰(002402)的表现让人瞩目,股价的上涨和连续两日达到50%的高换手率,似乎揭示了机构、游资和散户之间的激烈博弈。

这背后,究竟是散户接盘的信号,还是市场转折点的前奏?

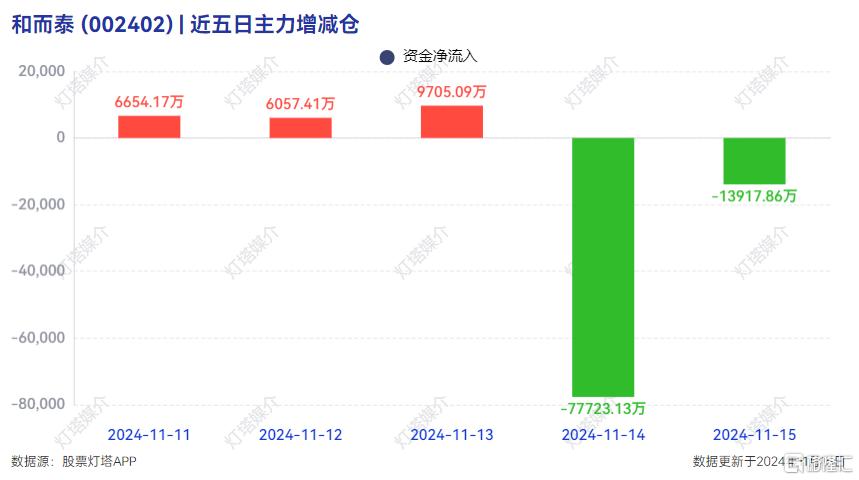

从11月14日的数据来看,一家机构位列卖四席位,净卖出8462.65万元。这一行为显示出部分机构在股价高位时选择了获利了结。机构投资者通常以价值投资为主,他们的撤退可能意味着对当前股价的高估有所警惕。

同时,深股通的净卖出1.56亿元,也反映出外资对和而泰的谨慎态度。

这些数据表明,至少有一部分机构投资者认为股价已经到达了他们的预期目标,选择在此时退出,以规避未来可能出现的风险。

与机构的谨慎撤退形成鲜明对比的是游资的激进。

11月13日的龙虎榜数据显示,买入额远高于卖出额,市场总成交额为1.29亿,显示出游资对和而泰的强烈看好。游资通常追求短期利润,他们的介入往往伴随着股价的快速拉升。

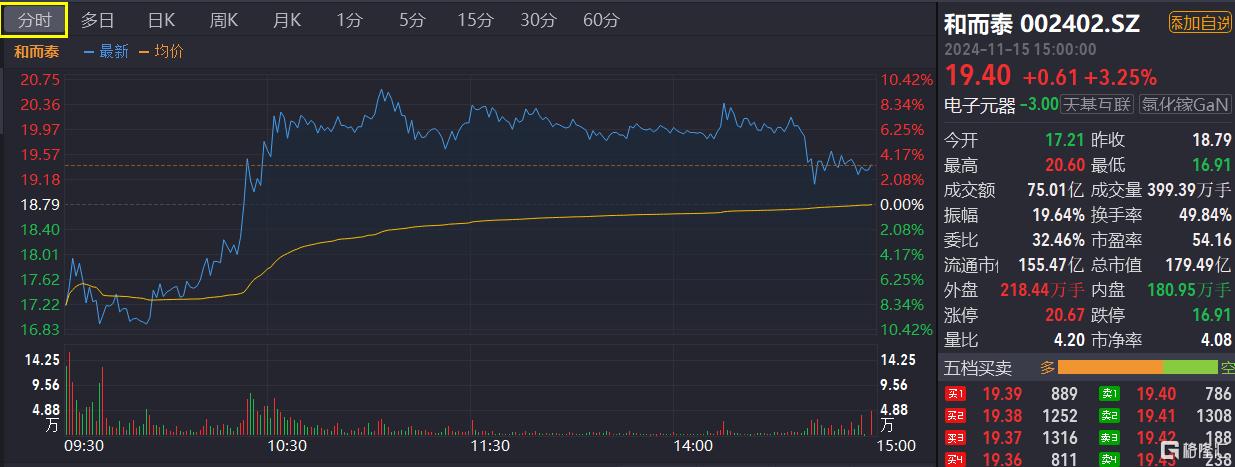

11月15日的数据显示,和而泰的股价先是大跌,随后大涨,收盘报价为19.40元,涨幅3.25%,成交量399.39万手,成交额75.01亿,换手率再次达到49.84%。但主力资金净流出2.70亿。这一数据进一步强化了市场对散户接盘的猜测。

当日的高换手率和巨额成交额表明,散户的参与度极高。在股价的剧烈波动中,散户可能受到市场情绪的影响,跟风买入,推高了股价,但同时也增加了市场的波动性和不确定性。

众所周知,换手率是衡量股票活跃度的重要指标。11月14日,和而泰的换手率高达50.36%,11月15日也达到了49.84%……这样连续两个交易日的高换手率并不常见。

连续两天的高换手率,意味着市场上近一半的流通股份易手,这是市场活跃度的直接体现,但同时也暗示着可能的风险。

在这种情况下,散户可能因为对市场信息的不对称和对风险的低估,而成为接盘的主力军。

通过对和而泰的交易数据分析,或许可以得出以下结论:

机构投资者在股价高位时选择了谨慎撤退,游资则通过激进的买入推动了股价的上涨,而散户的高参与度则加剧了市场的波动性。连续两天高达50%的换手率揭示了市场的投机氛围,也暗示了潜在的风险。

和而泰,这家成立于2000年的公司,主要从事智能控制器的研发、生产和销售,产品广泛应用于家电、汽车电子等领域。

近年来,公司的业绩稳步增长,2024年前三季度实现营业总收入70.40亿元,同比增长28.30%,净利润3.55亿元,同比增长6.29%。

然而,业绩的增长并未直接转化为股价的上涨。事实上,和而泰的股价在很长一段时间内都表现平平。

从融资数据来看,11月14日,和而泰获得融资净买入额超1亿元,居于当日融资净买入额前列。这表明,市场对和而泰的看好并非空穴来风。

但同时,我们也应该注意到,融资买入往往伴随着高风险。在股价快速上涨的同时,和而泰的融资余额也出现了大幅下降,近4日累计减少5198.80万元,环比下降9.09%。这样的数据,不禁让人对市场的理性产生怀疑。

总的来说,和而泰连续两天达到50%的换手率,以及机构的撤退、游资的活跃和散户的参与,共同描绘了一个复杂的市场画面。这既可能是散户接盘的信号,也可能是市场转折点的前奏。

而在资本市场的喧嚣中,保持理性,坚守价值,才是投资者的立身之本。

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)