大家都知道我们的人民币从建国以来到现在,已经发行了共五个版别了,目前正在使用的是第五套人民币,但你知道吗?在我国改革开放之初,由中国人民银行委托中国银行发行了一种叫外汇兑换券的金融票券,我想,外汇兑换券在非收藏人士和非金融领域人士都是鲜为人知的。

在钱币收藏领域,外汇兑换券(以下简称 “外汇券”)作为中国改革开放初期的特殊货币,其历史意义与收藏价值在近年逐渐被市场挖掘。如同被历史尘埃覆盖的明珠,外汇兑换券作为一个小众收藏品类,也一直默默无闻,尽管相较于人民币、纪念币等主流藏品,外汇券的收藏群体仍属小众,长期隐匿于主流收藏视野之外。这张诞生于改革开放初期的特殊货币,不仅承载着中国经济转型的阵痛与突破,更以其独特的历史背景、艺术价值与稀缺性,成为小众收藏中的 “潜力股”。本文将从历史脉络、收藏价值、市场现状和未来展望四个维度,揭开这枚 “改革开放活化石” 的神秘面纱。

一、历史脉络:从“特权货币”到“绝版藏品”

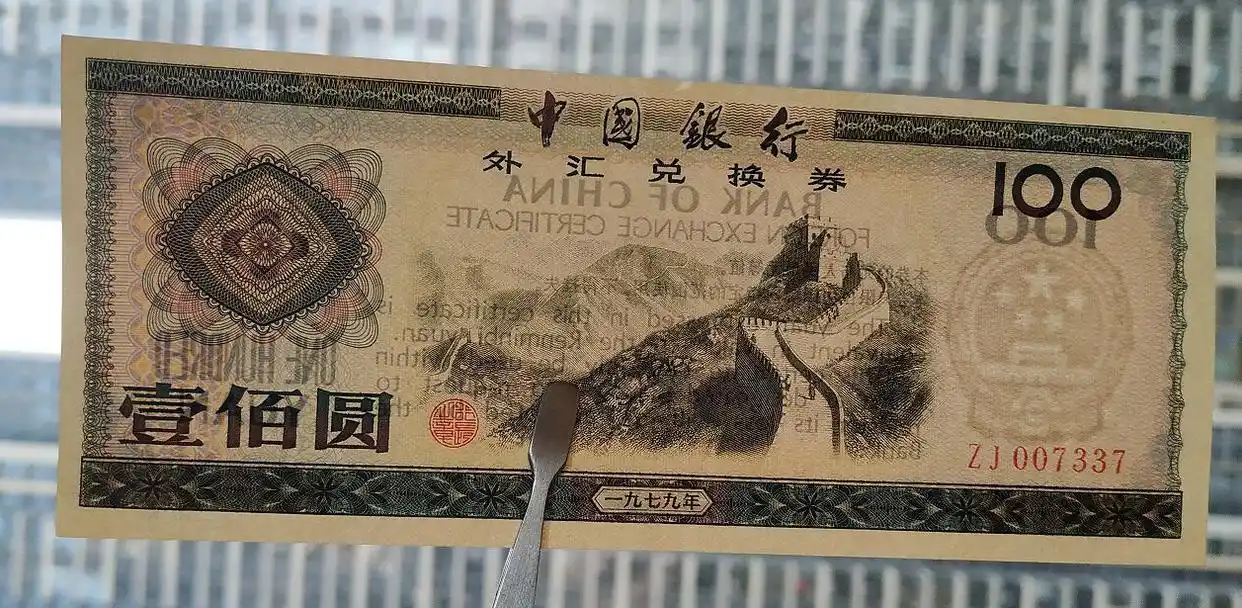

首先,我们来谈谈外汇兑换券发行的历史背景,1980年4月1日,为应对改革开放初期外宾来华消费需求,国务院授权中国银行发行外汇券,作为替代外币在境内流通的凭证。其设计初衷是为外宾提供购买进口商品、入住涉外酒店的便利,同时防止外币非法流通。外汇券在 15 年流通期间(1980-1995年),累计发行 310亿元,实际流通约41亿元,为国家积累非贸易外汇、规范市场秩序发挥了重要作用。外汇券是中国在计划经济向市场经济转型期的制度创新。在改革开放初期的计划经济向市场经济转型阶段,外汇券与人民币并行流通,形成 “货币双轨制”。其设计初衷是为外宾提供消费便利,同时防止外币非法流通。这种 “货币双轨制”下,外宾需将外币兑换为外汇券,在友谊商店、涉外酒店等特定场所使用,而普通民众无法通过正常渠道获取。这种 “特权属性” 曾引发国内外争议,美国学者 Kenneth Starck 在《画龙点睛》中批评其 “助长了洋人的优越感”,但也正是这种争议,使其成为研究改革开放初期社会心态的珍贵史料。外汇券的总发行量:约30亿元(按面值计算),分为1979年版(7 种面值)和1988年版(2种面值),共9个版别。其正面图案选取黄果树瀑布、桂林山水、长城等中国名胜,背面印有中英文使用说明,兼具艺术观赏性与文化传播功能。防伪技术上采用五星火炬水印、国徽固定水印、凹印接线技术等,其中10元以下券种使用满版水印,50元、100元券使用固定国徽水印,印刷工艺在当时处于国际领先水平。让人有一种眼前一亮的感觉,因为无论从设计风格、颜色搭配还是工艺水平,都堪称一件件艺术品,别看他是小众收藏品类,但具有极高的艺术价值、历史收藏价值,一点都不输给人民币藏品。

1994年汇率并轨后,外汇券完成历史使命,于1995年1月1日停止流通。中国银行以 1:1.48 的比价回收销毁,导致民间存世量骤减。据统计,实际流通的41 亿元外汇券中,全品存世量不足1%。这种 “人为稀缺性”,为其未来的收藏价值埋下伏笔。目前,全品外汇券仅占发行量的不足1%,尤其是1979年版的50元、100元券,因发行量少、回收彻底,成为收藏界的 “稀缺品”。作为计划经济向市场经济转型的过渡性货币,外汇券完整记录了中国外汇管理制度的演变。例如,1988 年版 50 元券新增盲文标识,反映对特殊群体的人文关怀;1990 年版 100 元券采用新型防伪纤维,体现印刷技术进步。

作为计划经济向市场经济转型的特殊货币,外汇券承载了 1980-1995 年中国涉外经济政策的历史记忆。其双轨制流通模式(外宾专用)反映了改革开放初期的社会结构特征,美国学者 Kenneth Starck 在《画龙点睛》中称其为 “观察中国开放进程的窗口”,成为研究中国金融改革的实证材料。

二、收藏价值:历史、艺术与稀缺性的三重叠加

外汇券是改革开放初期 “摸着石头过河” 的直接见证,其诞生与消亡折射出中国从计划经济向市场经济转型的阵痛与突破。例如,外汇券的 “特权属性” 曾引发国内外争议,美国学者 Kenneth Starck 在《画龙点睛》中批评其 “助长了洋人的优越感”,但这也成为研究改革开放社会心态的珍贵史料。

外汇券的设计堪称 “移动的国家名片”。票面正面的“中国银行”四字由郭沫若题写,书法价值极高。,背面少数民族图案由中央美院团队创作。其纸张采用国产高级水印纸,1979 年版100元券的天安门水印清晰度堪称纸币印刷典范。其中1角券的黄果树瀑布、100元券的长城等图案,均出自顶尖设计师之手,雕刻细腻、色彩层次丰富,部分图案被第四套人民币沿用。票面采用当时最先进的多色接线印刷技术,10元券背面的三色过渡印刷难度远超同期人民币,体现了中国印钞技术的突破。

外汇兑换券的发行量差异性较大,其中1979年版50元发行量仅为100万张,100元券为 200万张,而1988年版50元、100元发行量分别达1600万张和2000万张,导致前者价格是后者的3-5倍。因回收彻底,全品外汇券极为罕见。另外,存世量的极度稀缺进一步推高价值,例如,1979年版50元券现存世量不足5万张,评级高分币(如 PMG66分)成交价可达8000-1.2万元。目前市场流通量不足发行总量的5%,其中1979年版100元券存世量不足2000张,1角券“火炬水印”版别存世量仅为五星水印版的1/16,单张价格从2014年的10元涨至2025年的150元。

外汇券的发行与退市,与中国汇率改革、外汇管理体制转型等重大事件紧密相连。其面值设计(如 1988 年版新增 50 元、100 元大面额)反映了经济发展需求,而回收政策则成为研究金融改革的实证材料。正如钱币学家孙克勤老师所言:“外汇券是观察中国开放进程的微观样本。”

三、市场现状:小众中的“价值洼地”

在收藏领域里,近年来,随着 “老精稀” 藏品回暖,外汇兑换券的收藏一直都是小众偏冷门的版块,知道的其存在的人也少之又少,就像精致纪念币一样,几乎被人民遗忘,目前全套外汇券价格仅为同级别人民币的1/5-1/3,2014-2025年期间年均涨幅达10%,高面值券种涨幅超过 150%。在货币超发周期中表现出稳定增值能力,口罩期间逆势上涨 20%,外汇券价格从 2014 年的全套约 4000 元涨至 2025 年的 6000-1.2 万元,年均涨幅约 10%。特殊版别(如火炬水印)、特殊号码(豹子号、顺子号)及整刀整捆未流通品溢价显著。

外汇券虽然是比较小众的收藏品类,但其收藏价值在于其不可复制的历史属性与艺术工艺,更在于其作为 “绝版票证” 的稀缺性。外汇券已退出流通且无再版可能,存量固定,市场风险可控,不像纪念币和金银币年年都发,他是与第一二三四套人民币一样,存在不可复制性,当主流收藏市场逐渐饱和,外汇券以 “低估值、高成长” 的特性,成为钱币收藏中的 “黄金赛道”。对于投资者而言,它是抗通胀的实物资产;对于历史爱好者而言,它是解码改革开放的文化密码。随着社会对改革开放历史研究的深入和收藏群体的扩大,这枚曾被边缘化的 “货币符号”,或将在未来书写新的价值传奇。由此可见,外汇兑换券就是一个被严重低估和忽视的,集艺术收藏、历史价值和收藏价值于一体的小众精品版块,那么要入手外汇兑换券的收藏,我们应该做些什么呢?

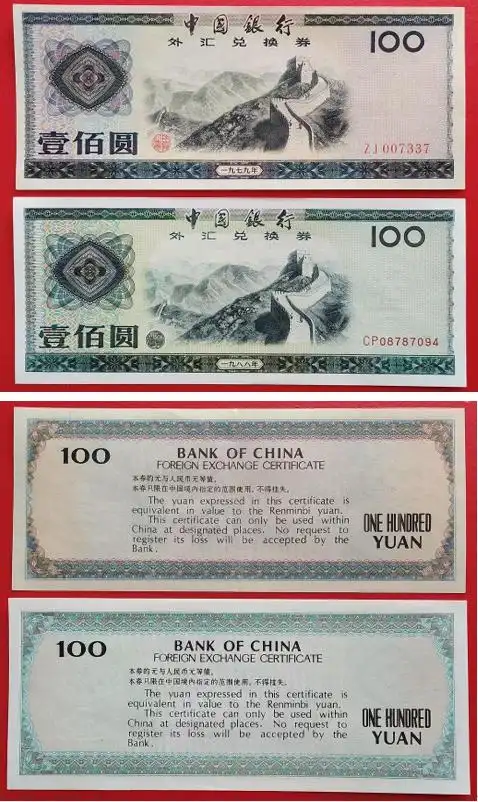

首先,我们要了解其版别和辨别真伪,通过水印特征(透光观察)、印刷工艺(凹版凹凸感)及权威评级(PMG、NGC 认证)规避赝品。从外汇券的尺寸大小、设计风格、油墨颜色等综合考量评判。外汇兑换券始发行于1980年4月1日,止于1994年1月1日,并于1995年1月1日起停止流通。面额分为1角、5角、1元、5元、10元、50元、100元7个券别,全套总面额为316.6元。外汇券分1979年版和1988年版两种,其中1988年版只有 100元和50元两种面值。

1988年版100元则在1979年版的基础上将色调做了调整,以浅绿色作主色调,其它未变。1988年版则以浅褐色作主色调,正面以桂林漓江春色作主题,反映了祖国秀丽迷人的自然风光。1979年版100元券以灰黑色作主色调,票面幅度为70×170毫米,正面以长城作主题,万里长城,延绵万里,景色壮丽,代表着中华文化的源远流长;50元券以紫红色作主色调,票面幅度与五十元一致,正面以桂林象鼻子作主题;10元券,以蓝色作主色调,票面幅度为66×164毫米,正面以长江三峡作主题;5元券以褐色作主色调,票面幅度为62×158毫米,正面以黄山风光作主题;1元券以绿色、浅绿色作主色调,票面幅度为58×152毫米,正面以杭州西湖三潭印月作主题;5角以紫色、浅黄色作主色调,票面幅度为52×134毫米,正面以北京天坛作主题;1角以褐色、浅黄色作主色调,票面幅度为48×127毫米,正面以黄果树瀑布作主题。

主要价格规律是,大面值的价格高于小面值,1979版的大面值大于1988版的,因此笔者建议新手可从低面值券入手,逐步升级至高面值,后续再搞小全套的收藏(不含价格最贵的1979版50和100元),同时关注 1979 年版 50 元、100 元券及火炬水印版别,最后是配套收藏大全套或主题系列。由于外汇券的版别和辨别真伪不是本文的主题,因此笔者会在后续单独谋篇来介绍相关内容。

以下是笔者建议的收藏顺序,仅供参考:

入门级:1979 年版 1 角(五星水印)价格约 10-20 元,适合新手试水。

进阶级:1979 年版 10 元券(长江三峡)价格约 300-500 元,1988 年版 100 元券约 500-800 元。

收藏级:1979 年版 50 元(桂林山水)、100 元(长城)价格分别达 3000-5000 元、5000-8000 元,全套(9 张)价格突破万元。

四、未来展望:小众市场的爆发潜力

随着人民币国际化进程加速,外汇券作为中国外汇制度改革的实物见证,其历史价值将进一步凸显。钱币收藏群体中,外汇券专题收藏者年增长率达 18%,年轻藏家占比从 2018 年的 9% 升至 2024 年的 27%。中央财经大学已将外汇券纳入《中国金融史》教学案例,推动其从单纯藏品向文化研究载体转型。当我们手持这张印制精美的兑换券,触摸的不仅是特殊年代的印刷工艺,更是中国融入世界经济体系的历史脉络。在收藏市场 “求新求异” 的今天,外汇券凭借其不可复制的历史属性和日益增长的文化认同,正在成为继邮票、纪念币后的又一收藏热点。正如钱币学家马德和所言:“外汇券是打开中国改革开放金融史的钥匙,每一张都是不可再生的文化遗产。”这种历史、艺术、稀缺性的三重叠加,使外汇券成为钱币收藏领域兼具文化价值与投资回报的 “潜力股”。其特殊的历史定位与不可再生性,决定了未来随着改革开放历史研究的深入和收藏群体扩大,仍有较大的价值提升空间。