美式期权与欧式期权:一字之差,乾坤大不同

在衍生品江湖里,期权被交易者视为”进可攻、退可守”的瑞士军刀。同样是”未来买卖标的的权利”,却因”行权时机”这一道分水岭,分化成两大流派——美式期权与欧式期权。理解二者差异,是投资者量身定制策略、精准控制风险的第一步。本文带你一文看懂它们的核心区别、定价逻辑与实战应用。

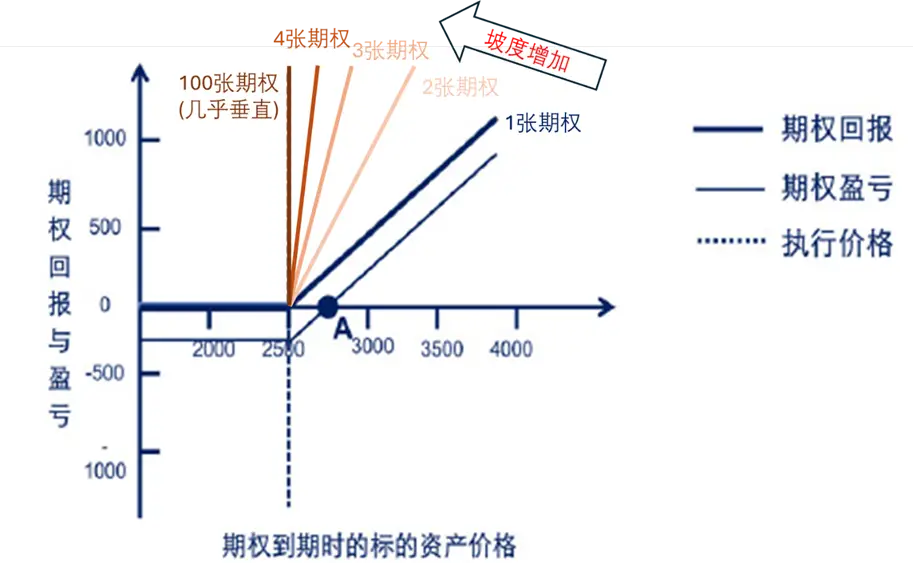

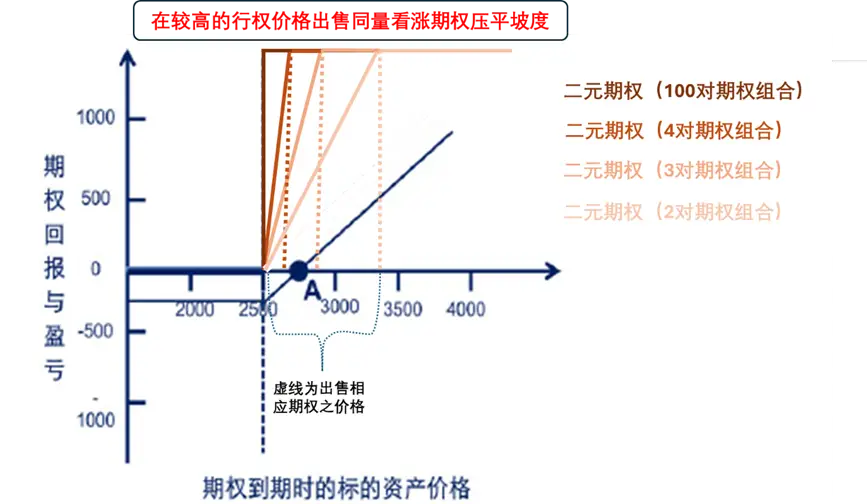

行权时点:随时兑现 VS 到期一次性

美式期权赋予持有人在合约生效日至到期日之间任何交易日提前行权的自由。

欧式期权则”铁面无私”,只允许在合约到期日当天行权。

正是这份”时间自由”让美式期权更像一张”随时兑现的支票”,而欧式期权则是一份”到期才能拆封的礼物”。

权利金:灵活性溢价

更大的选择权意味着更高的对价。由于美式期权买方随时可能”登门行权”,卖方需承担更大的不确定性,因此美式期权权利金普遍高于同条件的欧式期权。简言之:想保留”随时下车”特权,就得先付更贵的车票。

定价模型:解析解 VS 数值法

行权动机:何时按下按钮?

看跌(Put):

欧式期权因”锁死”到期日,不存在提前行权决策,投资者只能被动等待。

风险特征:卖方视角

市场惯例:谁在哪儿交易?

例如,CME多数期货期权采用欧式,唯有标普500季度期权是美式;国内豆粕、白糖等商品期权用美式,沪深300股指期权则用欧式。

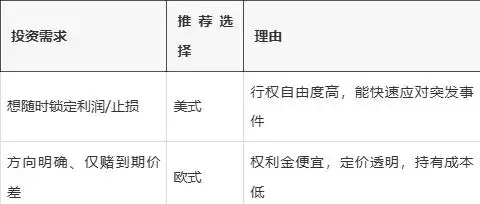

策略启示:如何各取所需?

结语

美式期权与欧式期权的本质差异,一句话概括:美式重灵活,欧式低成本。前者像一张”随时可兑现的保险单”,后者更像一份”到期结算的远期合约”。投资者唯有深入理解行权机制、定价逻辑与市场惯例,才能在波动中游刃有余,把选择权真正转化为收益权。