债市“风波”惊扰 A股缺钱难“起浪”

“险资举牌事件还未消化,债市风波又再起,A股市场是‘屋漏偏逢连夜雨’。”资深投资人刘先生向中国证券报记者感叹。

确实,债市的“风波”还在持续发酵,在心理层面难免造成冲击,不过其背后深层次的原因恰恰来自于年底“钱紧”、资金活跃度下降。目前来看场内资金的三股势力中,险资已“蛰伏”、基金忙年末“算账”,游资更是受到限制难掀波澜。因此尽管市场每日涨停股票数量不少,大跌后市场热度犹存,但债市“风波”、解禁大潮、新股扩容等都对资金面造成较大干扰,年底行情难以摆脱震荡格局“命运”。

债市“风”再扰

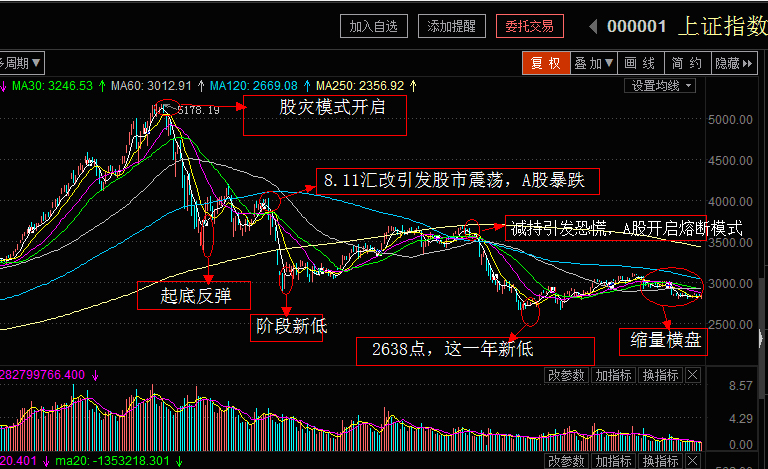

本周一市场全天维持低迷态势,上证综指继续上周四以来围绕3100点震荡的走势,不过日内振幅逐渐收窄,昨日收报3118.09点,下跌0.16%。深市各主要指数表现更弱,深证成指下跌0.50%,创业板指和中小板综指也分别下跌了0.89%和0.27%。

28个申万一级行业虽然有11个上涨,数量并不少,但涨势都十分有限,除了农林牧渔指数上涨0.67%以外,其余行业指数涨幅都在0.5%以内。概念板块也是类似,146个Wind概念指数中有54个上涨,其中土地流转、上海本地重组和智慧农业涨幅超过2%,另外仅丝绸之路、新疆区域振兴、长江经济带、迪士尼、生物育种、美丽中国和油气改革的涨幅超过1%。

两市量能也再度出现明显萎缩。据Wind资讯数据,昨日沪深两市全部AB股的成交金额不到4000亿元,只有3996.12亿元,是9月30日以来的新低。其中沪市和深市AB股合计成交额分别只有1744.99亿元和2251.12亿元,也双双刷新了阶段新低。

低迷的不仅仅是股市。由于央行MLF“强心针”效果退潮,违约事件也在继续发酵,上周以来的债市“风暴”继续发挥其影响。周一午后债市再度出现大幅调整,10年期国债期货主力合约T1703再度大跌1.15%报94.665元,录得上市以来第二大跌幅,盘中最大跌幅一度达到了1.47%。

目前来看,债市“风波”对A股的扰动还远未结束。新时代证券研发中心研究总监刘光桓认为影响可能体现在三个方面:“首先货币政策有可能会转向收紧;其次债市‘去杠杆’将引发连锁反应,特别是年底前流动性本就紧张,债市、股市因此双双下杀;最后债市的下跌有可能影响到银行、保险、证券等相关一些公司的盈利,引发相关公司股价的下跌。”

“一方面,债券市场大幅下跌后,部分资金会流出A股填补年底的资金缺口,对A股市场的资金面形成负面影响。另一方面,债券波动表明了货币政策边际趋紧、‘去杠杆’的决心,而货币政策边际趋紧的预期将使得A股的风险偏好下降,对A股形成负面影响。”万联证券分析师宋江波表示。

都是“钱紧”惹的祸

但归根结底,此次A股和债市的双双大幅调整,“钱紧”是难以回避的“导火索”。银河证券就表示,进入12月后,股市与债市整体表现双双萎靡,股市下行,债券收益率纷纷上行,国债期货持续下跌。究其原因,主要与滞涨预期升温、流动性偏紧、市场对货币政策转向的担忧,以及12月至年底风险事件较多有关。

国信证券也认为,临近年末MPA考核,资金面较为紧张,银行间质押回购利率从10月底以来明显高于上半年水平,而资金面的紧张则引发市场部分投资者对于货币政策收紧预期。此外美联储加息和再通胀预期推升国债收益率,引发债券市场大跌,再叠加前期债券市场的下跌引发货币基金巨额赎回、债券违约等传闻,以及流动性紧张因素,恐慌性情绪在市场蔓延。

而资金面趋紧的情况也将对股市造成冲击。“每年的12月份都是传统银行揽储、企业资金结算、发放奖金等资金需求量较大的月份,是传统的资金紧张时点。”宋江波表示。

刘光桓也表示,由于机构年底结账、还旧等新,公募、私募基金排名基本已成定局,年底前“刀枪入库”,年底前A股资金面历年来总是以收紧为主。而且年底前的最后两周,解禁股数量较大,大股东“清仓式”减持,也给市场带来负面影响。

从“缺钱”这个角度来看,A股当前可谓“腹背受敌”:在资金面趋紧、解禁大潮来袭、新股不断分流的同时,增量资金也在减少。“10月以来,险资是市场增量资金的主要力量,近期对险资股票投资监管升级,大幅减弱了A股场外资金的流入速度。”宋江波表示。

兴业证券在研报中指出,从资产配置的角度来看,今年市场增量资金的主要来源是保险和银行委外,这两大主力短期将受监管压力而入场乏力,向股市的配置或将阶段性停滞。而且债券市场大幅调整后,随着经济复苏预期的波动其配置性价比或再度显现,甚至近期资产配置中从债券到股票的流向或在某个阶段短期逆转。

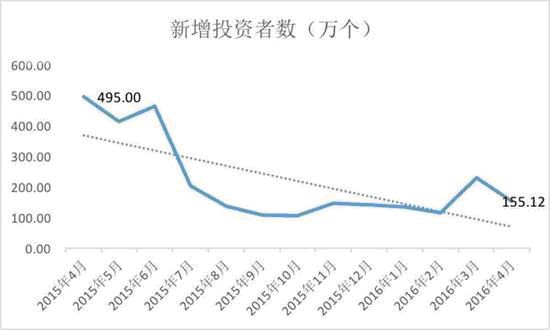

险资“蛰伏”的影响不仅仅表现为进场资金减少。国开证券表示,2016年初股市大幅下跌因素之一是险资在2015年12月持续举牌后,在1月停止行动导致资金供需逆转,因此今年机构在年底前对险资举牌行为导致的资金波动已提前预作准备。监管层在12月初对保险机构进行的一系列监管行动,加强了机构对于险资投资节奏的担忧,并在恒大人寿股票投资受限后再度强化,最终形成集体抛售行为。

震荡格局难改

在年末机构忙着“算账”、保险“蛰伏”双双止步的同时,对于过度投机的监管也让场内游资难以“大展拳脚”。因此两市近期虽然每日涨停股票并不少,似乎市场仍然充满活力,但市场热点主线散乱,操作难度较大导致不少投资者再度陷入“赚钱难”的哀叹。

“预计年底资金面的紧张局面仍难以改观,未来市场行情将继续偏向弱势。”宋江波表示,美国非农就业数据强劲,通胀上行,特朗普当选等因素强化了市场对美联储加息的预期。而货币政策也开始透露出偏紧的信号。

中信证券指出,在对市场流动性产生影响的事件性(美联储加息)、政策性(债市去杠杆)、季节性(年末流动性偏紧)三方面因素的叠加下,股市至少在年末之前依然会处于纠结期。

“整体来看年底市场整体仍将偏向弱势,但局部性机会仍在。”宋江波表示,投资者可重点关注国企改革标的和通胀受益板块的投资机会。此外,今年下半年新股发行速度开始提速,稀缺性是成长股高估值的重要原因,以创业板为代表的成长股供给量的大幅增长将会对成长股的估值形成压力,建议近期谨慎持有成长类个股。

刘光桓则建议投资者关注农业板块、地方国资国企改革板块和航天军工板块。但他也强调:“总体上A股还是在弱市探底的过程之中,投资者应以谨慎观望为主,不宜盲目进场抄底。激进的投资者可少量仓位追逐市场热点,快进快出。”