A股市场交投趋冷,后市投资主线在哪?

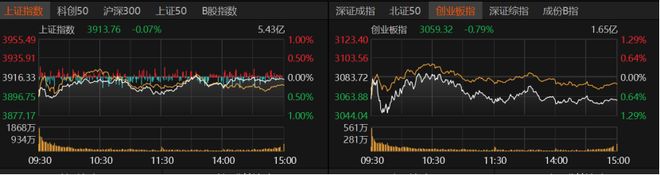

10月22日,A股全天震荡,沪指微跌0.07%,深证成指下跌0.62%,创业板指下跌0.79%。今日全市场成交额1.69万亿元,量能进一步萎缩,较上一个交易日缩量2000亿元。

受访人士表示,当前市场利好因素略多于压制因素,市场更可能维持横盘震荡、缓慢上行的走势。近期A股市场呈现从科技成长往价值红利的风格切换,但中期市场展望依然向好,“成长”风格有望跑赢“价值”风格。当下投资者可适度增加流动性安全垫,等待方向相对明确后,再寻机增加仓位。

缩至1.69万亿元

今日,沪指微跌0.07%报3913.76点,创业板指收跌0.79%报3059.32点,深证成指微跌0.62%,科创50、沪深300微跌,上证50、北证50微涨。

市场交投氛围进一步趋于谨慎。自10月16日以来,市场日成交额持续低于2万亿元,而今日日成交额更是降至1.69万亿元,较昨日的1.89万亿元减少了2000亿元。与此同时,杠杆资金热情依然不减。尽管A股市场近期有所回落,但融资余额不减反增。截至10月21日,沪深京两融余额已增至2.44万亿元。

个股涨跌互现,2280只个股收涨,72只个股涨停;2965只个股收跌,跌停股8只。今日仅有5只个股日成交额超过100亿元。寒武纪-U收涨4.42%报1429.5元/股,股价正快速逼近贵州茅台,后者今日收报1458.7元/股。CPO概念中的“易中天”三只个股表现各异,中际旭创微涨,新易盛微跌,天孚通信涨幅超过7%。

英伟达概念、新型工业化、ChatGPT概念、通信设备、贵金属等板块领跌,银行、石油天然气护盘。

金信基金认为,市场在消化前期涨幅后,今日在科技股的带领下重拾升势,显示出当前市场下跌空间有限。科技成长方向在经过调整后,风险收益比再度具备吸引力,今日的强势表现进一步确认了其市场主线地位。市场在震荡中展现出韧性,短期表现出“短期震荡,下行有底,科技仍是主线”的特征。

“利好因素略强于压制因素,市场更可能维持横盘震荡、缓慢上行的走势。”华辉创富投资总经理袁华明向《国际金融报》记者分析,利好因素主要包括以下几点:首先是资金面维持宽松,一方面央行引导市场利率下行;另一方面近期外资流入、两融余额增加以及公募基金发行带来了流动性边际改善。同时,在政策持续发力下,中国经济出现了企稳回升信号。此外,市场还存在着AI(人工智能)、新能源和国产替代等结构性机会。

然而,市场也面临一些较强的压制因素。袁华明指出,随着市场上涨,短期存在一定的调整压力。目前观察到的经济回升尚不充分,且中长期存在不确定性。另外,外部因素也有可能对市场形成较强且突然的冲击。

科技仍是市场主线

近期伴随着A股的调整,尤其是科技股的回调,传统周期股开始发力护盘,市场呈现出板块切换特征。这种现象引发了市场对于后市投资主线是否会变化的讨论。

明泽投资基金经理胡墨晗向《国际金融报》记者分析,近期市场的调整主要源于两方面因素:一是前期积累的获利盘在外部风险事件的催化下,了结意愿增强;二是当前正值三季报披露期,资金短期趋于谨慎。但这并不会改变市场整体向上的趋势,因此市场格局更多地表现为高位震荡。

瑞银证券中国股票策略分析师孟磊指出,10月以来,A股市场出现了从科技成长向价值红利的风格切换。这种切换在短期内主要由三个因素推动:一是中美贸易摩擦升级,促使投资者在去风险的考量下对投资组合进行再平衡;二是科技板块前期涨幅较大,部分投资者有获利了结的需求;三是部分投资者担忧杠杆资金对高弹性个股的净流入可能会边际放缓。

然而,这些短期因素难以在中期内推动市场风格大幅切换。孟磊表示,由于市场中期展望依然向好,“成长”风格有望继续跑赢“价值”风格。在大小盘方面,考虑到市场成交额进一步大幅跃升的可能性较低,上半年大幅跑赢市场的小盘股进一步扩大超额收益的难度有所提升。

“外部扰动不会终结市场原有趋势,当前的调整恰恰提供了宝贵的增持时机。板块间的快速轮动,本质上是资金在进行‘高低切换’,源于阶段性主线缺失下的分歧。”胡墨晗认为,科技成长仍是贯穿全年的投资主线。展望后市,A股短期或延续高位震荡,建议把握回调机会,低吸业绩有支撑的科技成长等核心资产。

接下来关注这些

10月底,A股将如何表现?需要关注哪些市场影响因素?

金信基金提醒投资者密切关注两大宏观变量的演变:一是美中会谈后对华贸易政策的明朗化;二是国内“十五五”规划的重点产业发展方向的明确化。这些因素的清晰化将为市场提供更持续的投资主线。

在配置上,金信基金建议继续在“科技成长”与“业绩确定性/内需复苏”之间进行动态平衡,并根据产业景气度和政策刺激力度灵活调整仓位结构。

中海外钜融资产维持A股后市稳步上行的判断,短期仍要关注中美贸易谈判走势。上周后半周双方释放一定缓和信号,本周四中全会召开,预计调整斜率有望放缓。如果市场回调幅度较大,可考虑逢低买入,为长期行情积累低成本筹码。同时,需关注以下影响因素:中美后续谈判的进展,外部冲击和基本面走弱情况下的政策应对,以及资金行为等。

当下如何持仓布局?袁华明建议,投资者可适度增加流动性安全垫,等待方向相对明确后,再寻机增加仓位。投资方向上,更多关注基本面稳健、盈利确定性较强和政策支持的AI、半导体、新能源和国产替代方向的头部企业。