为什么研究金融市场?

为什么研究金融机构和银行?

为什么研究货币和货币政策?

为什么研究国际金融?

这些问题,金融专业的同学或许都想过,有答案吗?在这本米什金所著的《货币金融学》里面你能找到答案。

由中国人民大学出版社出版,美国著名经济学家弗雷德里克·S·米什金所著的《货币金融学》,是一本非常经典的金融学入门教材,被国内众多高校采用,也是国内众多硕士招生单位入学考试指定书目,甚至有网友称赞这本书属于神坛之作。

这本书文字生动、内容通俗易懂,有许多案例,即使是当作个人兴趣爱好来读也能读得懂。

本文将和大家分享该本书的精华笔记。在笔记中我们将诸多内容整理成框架图表体系,通俗易懂易记,同时,全方位把握核心考点的,提纲挈领地以思维导图形式,呈现重要的考点、难点。笔迹脉络清晰,一目了然,更容易记忆。希望对同学们的备考略有帮助,也期望为对该本书感兴趣的朋友理解本书内容提供帮助。

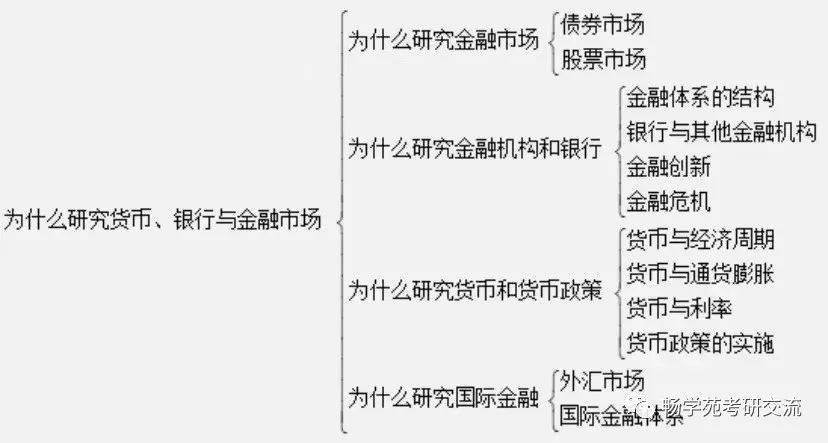

第1章 为什么研究货币、银行与金融市场

1.1 复习笔记

【知识框架】

【考点难点归纳】 考点一:为什么研究金融市场

1 金融市场的定义

金融市场是指将资金从剩余方转向短缺方的市场。资金供求双方通过金融市场进行资金融通,实现金融资源的有效配置,提高经济效率。金融市场对个人财富、企业经营、消费者行为以及经济周期等都有直接的影响。

2 主要的金融市场(见表1-1)

表1-1 主要的金融市场

【例1.1】股票市场中,投资者所购买的股票体现着投资者与上市公司之间的( )。

南京大学2013年研

A.债权债务关系

B.所有权关系

C.信托关系

D.不能确定

【答案】B

【解析】股票是股份有限公司向股东出具的一种证明其投资入股,并有权从公司获取股息和红利的所有权凭证。股票反映的是所有权关系,债券反映的是债权债务关系,基金反映的是信托关系。

考点二:为什么研究金融机构和银行

银行与其他金融机构是金融市场实现资金由储蓄者向有生产性投资机会的人转移的桥梁,对于经济运行具有十分重要的作用。

1 金融体系的结构

金融体系是由银行与非银行金融机构(保险公司、共同基金等)共同构成的复杂系统。金融中介是指在金融市场资金融通过程中,在资金供求者之间起媒介作用的金融机构。

2 银行与其他金融机构

银行是吸收存款、发放贷款的金融机构,包括商业银行、互助储蓄银行等。金融中介机构中,银行的经济规模最大,但近些年保险公司、财务公司、养老基金、投资银行等其他金融机构的成长速度也很快。

3 金融创新

金融创新是指新的金融产品和服务的发展,可以为金融机构拓宽盈利空间,但有时也伴随着巨大的金融风险。

4 金融危机

金融危机是指金融市场出现混乱,同时伴随着资产价格的大幅度下跌以及大量金融机构与非金融企业的破产。

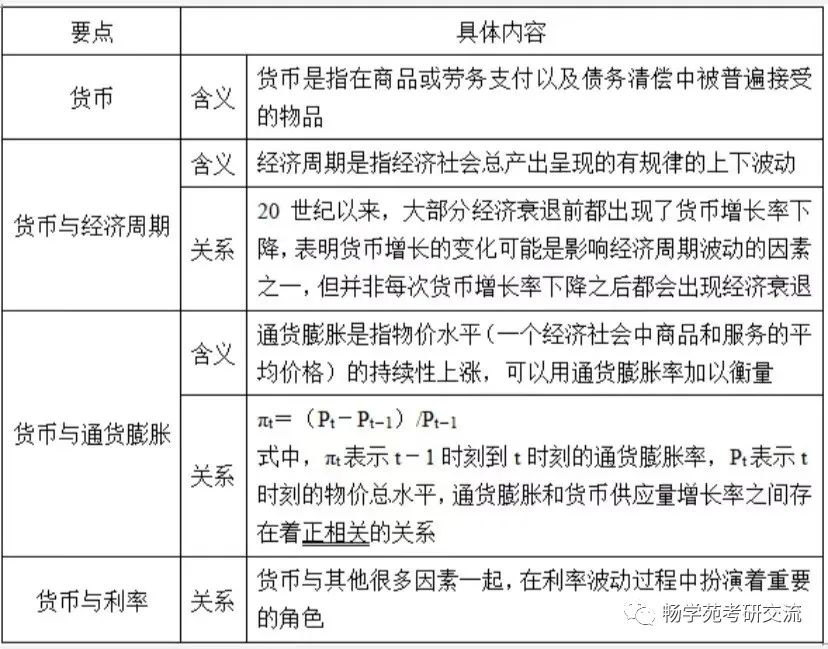

考点三:为什么研究货币和货币政策

1 为什么研究货币(见表1-2)

表1-2 为什么研究货币

拓展:经济周期,也称商业周期或景气循环,一般是指经济活动沿着经济发展的总体趋势所经历的有规律的扩张和收缩。它是国民总产出、总收入和总就业的波动,是国民收入或总体经济活动扩张与紧缩的交替或周期性波动变化。过去将其分为繁荣、衰退、萧条和复苏四个阶段,表现在图形上则以衰退、谷底、扩张和顶峰来描述,也是现在普遍使用的名称。

2 为什么研究货币政策

货币可以对许多对于经济稳健性至关重要的经济变量产生影响,货币政策(即对货币和利率的管理)与社会福利水平息息相关。

(1)货币政策的实施

一个国家货币政策的实施由其中央银行负责。在美国,货币政策由联邦储备体系(简称美联储)负责实施。

(2)财政政策和货币政策

财政政策是指政府支出和税收收入的相关决策。在一国财政的实际运行中会出现三种情况:预算赤字、预算盈余和预算平衡。其中,预算赤字是指在一个特定的时间段中,政府支出超出税收收入的差额;预算盈余是指在一个特定的时间段中,税收收入超出政府支出的差额。当出现预算盈余时,政府的债务负担可以得到减缓;当出现预算赤字时,政府必须通过对外借款对差额进行弥补。

考点四:为什么研究国际金融

当今世界,金融市场全球化加速发展,全球金融一体化不断增强。

1 外汇市场

外汇市场是货币兑换的场所,即资金跨国转移的中介市场。跨国转移的资金必须在外汇市场上实现从本国货币到外国货币的兑换。此外,外汇市场也是汇率决定的场所。

汇率是以一种货币表示的另一种货币的价格。本币贬值,外国商品价格升高,本国的居民将会削减对外国商品的购买而增加对本国商品的消费,使得本国的企业更有竞争力;本币升值则使得本国消费者获利,因为国外的商品更加便宜,但会损害本国企业的利益,由于其产品在国内外的销售量都减少,本国就业也随之减少。

2 国际金融体系

国与国之间的资本在全球范围内频繁的跨国流动使得国际金融体系对本国经济产生更为重要的影响。

作者简介

弗雷德里克·S·米什金(FredericS.Mishkin)是著名经济学家,《货币金融学》的作者。自1976年于美国麻省理工学院获经济学博士学位以来,他曾先后执教于美国芝加哥大学、西北大学、普林斯顿大学和哥伦比亚大学。他还是中国人民大学的名誉教授。他的主要研究领域为货币政策及货币政策对金融市场和总体经济的影响。同时,他还是美国联邦储备委员会、世界银行、泛美开发银行、国际货币基金组织以及世界上许多国家中央银行的顾问,也是南非金融监管服务局国际咨询委员会成员、纽约联邦储备银行经济顾问委员会委员和学术顾问。

备考复习建议

米什金所著的《货币金融学》目前已经出到第十二版了。第十二版根据市场反馈和金融市场变化修订,增加了新的小节、专栏和应用,保证内容的与时俱进,在这一点上来说,这本书算是做的非常不错了。

诚如上文所说,这本书的内容理解起来难度不大,内容主要涉及金融市场、金融机构、中央银行与货币政策的实施、国际金融与货币政策、货币理论,但这本书内容还是比较多,需要各位考生沉下来来,认真看书、理解透彻。在理解的基础上再尝试背诵。

在复习的过程中,尽量找出书中内容的大体框架和章节之间的联系点,再在框架之下再仔细研读。我们可以尝试为将书本各内容这样连起来:什么是货币(钱)、货币有什么作用、货币是从哪里来的以及到哪里去了、通过什么方式和标准来控制造货币(钱)、造货币的行为(多少)会对社会产生沈影响。在这个框架基础上再去研读每一章节的内容。

由于本书作者是美国人,在看书的时候对于书中的内容和举例,如果有不理解的地方,尽量站在西方社会制度的视角来理解。除此外,我们看到的都是译本,难免词不达意,如果英语基础好的可以找原本来读,相应会有另一番收获。

在具体看书的过程中,建议至少看三遍吧。第一遍,边看书边勾画,不懂的、重难点的地方都勾画下来,先大体过一遍;第二遍,花时间多点细看,对于不懂的地方,在这一次要搞明白;第三遍,看到时候也是边看把内容尝试串一串、尝试复述,这样后面再有需要背诵内容就更容易上手来背了。

另外,对于打算报考金融学相关专业的同学,可以把米什金《货币金融学》12版、罗斯《公司理财》11版、黄达《金融学》5版教材都看了,这三本书对于内容有交叉的地方,但是又各有优势,对于金融学同学来说都很友好。