新手基础——50ETF期权的六大基本特征

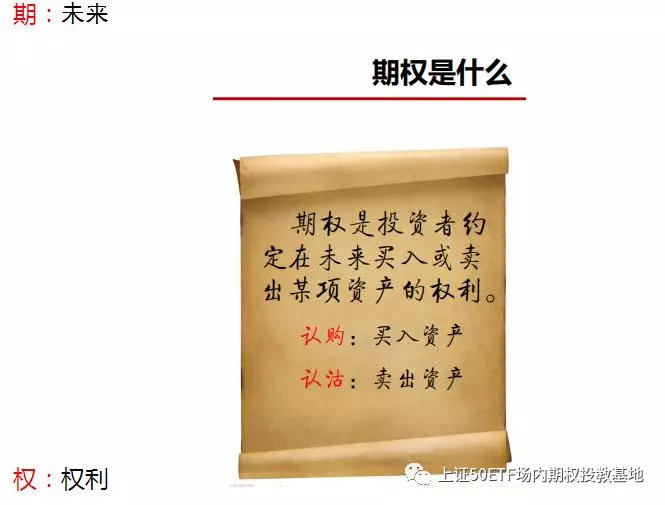

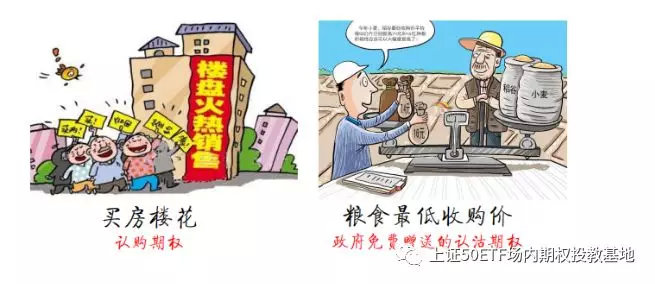

现实生活中的期权:

在期权的世界里,几乎每一个数字都可以用来揭示期权的某个特征,今天从以下6个方面来帮助投资者了解、概览期权:

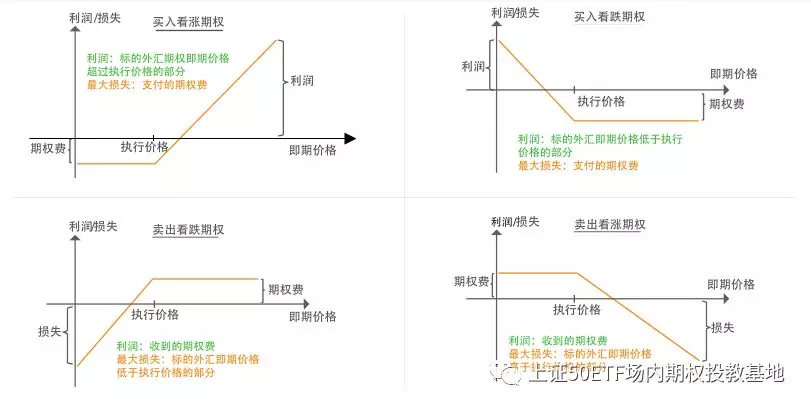

1种非对称的保险

对于刚接触期权的投资者,总喜欢拿期权和期货进行各种比较,期货与期权的套期保值功能也在实际交易中被许多交易者巧妙地运用。然而,同样是套期保值,期货与期权是很不一样的。

用期货套保,往往会在谨防下行风险的同时错失了上端潜在的收益,同时占用的保证金非常大。而相比之下,用买入认沽期权作为标的资产保险,你只需要支付一少部分的权利金费用。如果标的资产大涨,你依然能享受到标的大额上行的收益,如果标的资产下跌,你的认沽期权保险便开始起效,下跌幅度越大,期权的保险效果越是显著。只是在标的小幅盘整的情况下,损失认沽期权部分或全部的保险费,属于一种非对称的保险。并且不用担心会像期货一样出现爆仓的风险。

2种行权方式

期权代表着未来的一份权利,那么作为期权的买方(也称为权利方),他可以在什么时候行使这份权利呢?这就主要分成了两种行权方式:欧式与美式。

美式期权:

期权买方可以在期权到期前任一交易日或到期日行使权利的期权。美式期权类似美国人的开放,可以在到期日前任一交易日行权,非常类似人生漫漫旅途中选择某一天结婚一样,有些人倾向于三十而立,有些人则选择一毕业就结婚。

欧式期权:

期权买方只能在期权到期日行使权利的期权。 欧式期权类似欧洲人的刻板,规定只能到期日当天行权,非常类似生活中的电影票,一张4月25号的电影票,既不能在4月24号行权进场,也无法在4月26号行权进场,它只能在4月25号当天入场.

上证50ETF期权就是属于欧式期权!

3种价值状态

我们经常说的实值、平值和虚值就是期权的三种价值状态。在50ETF期权的T型报价中,我们可以很快的区分开来。找到执行价与标的资产价格最接近的一档期权合约,我们称之为平值合约,不管认购还是认沽,权利金价格比平值合约贵的就是实值,比平值合约便宜的就是虚值。

从上证50ETF期权T型报价的比值指标中我们也可以看出,实值期权包含了内在价值和时间价值两个部分,而虚值期权只有时间价值部分,因此实值期权也称为价内期权,虚值期权也叫做价外期权。

实值期权到期行权有效,虚值期权到期作废。因此期权投资者应在期权到期日之前提前考虑是否行权的问题。不行权则应提前做好止盈止损,收回剩余的权利金。

4种基本操作

“看大涨买认购,看大跌买认沽;看不涨卖认购,看不跌卖认沽”这里的24个字涵盖了期权交易的四种基本的操作。面对不同市场的预期,投资者可以选择相应的交易策略。传统的股票交易里,只能涨才能盈利,跌就亏损或被套。在期权的世界里可以做到行情涨跌、不涨不跌均可获利。投资者亦可根据对行情预期的不确定性实现不同的组合交易策略,从而实现稳固的盈利方式。当然前提是方向的正确。

5大合约要素

对于一份期权合约,标的资产、行权价格、到期月份、合约类型、以及合约单位被称为期权的五大合约要素。

标的资产:也就是行权交割什么对象(50ETF)

行权价格:行权时买方支付多少钱,卖方收取多少钱

到期月份:用于确定期权合约在哪个月份到期

合约类型:看涨期权(认购期权)还是看跌期权(认沽期权)

合约单位:行权交割多少数量的标的

举个例子:50ETF购5月3000合约

50ETF:表示该期权为一份上证50ETF期权

购:表示该期权为看涨期权

5月:表示该期权到期月份为5月(第四个星期三)

3000:表示到期行权价为每张3000元

6大影响因素

如果说标的资产是父亲,那么期权就是他的儿子。儿子的脾气性格会受到这几大因素的影响。一个是他老爸的脾气性格,那么这些影响因素就是标的资产的价格、标的价格的波动率、以及标的资产的分红率了;再是这孩子本身的基因,那就是行权价格、到期时间,这两个因素是在一份期权合约挂牌时就已经自带的;最后是是社会环境的影响,对应的因素就是无风险利率了。因此一份期权的价格(又称为权利金、期权费)受到六个因素的影响:标的价格、波动率、分红率、行权价、距离到期的时间、无风险利率。下表简单的归纳了这些影响因素对认购、认沽期权的影响方向。