我们时常听到期货一词,觉得它既专业又遥远。但其实,期货思维早已融入生活。

以航空公司为例,它的盈利能力很大程度上取决于油价,而油价的涨跌又受国际局势、气候、产油国政策等多重因素影响,波动极强。为了避免被油价牵着鼻子走,航空公司在油价低位时,提前买入原油期货,把未来燃料成本锁住。

未来如果油价涨了,公司在航油现货上多花的钱,会由期货的盈利补回来。反之,公司在期货上虽然亏了一点,但航油的成本大幅降低,公司经营的利润整体稳定。

期货最基础作用其实不是赌方向,而是对冲不确定性。生活中许多案例:养殖与饲料、建筑与钢材、饮料与水果原料等,其实都可以用这种思维,让成本结构更可控。

金融市场也是如此,只是波动更快、参与者更多、风险更难预测。所以今天,我们来聊聊:股指期货如何改变一个指数的风险结构?对ETF投资者,又意味着什么?

01

股指期货:改变资产风险结构的底层工具

很多人对期货的第一反应是:“可不敢乱碰!”

这种警惕没错,期货带杠杆,不适合普通投资者直接参与,61也一直强调这一点。

但理解期货的价值,却是每个长期投资者都必须补的一课。因为期货的使命不是制造风险,而是降低风险。

在没有期货的市场里,投资者只能“全额暴露”于所有波动:涨跌全吃、波动全受。而期货出现后,风险与收益可以被“拆开处理”:持有股票或ETF是获取收益;持有期货则用于对冲风险、稳定结构。

这正是机构配置一个指数时的重要考量。能不能大规模配置,不仅看成分股,还看工具体系。

沪深300是典型例子,2010年股指期货推出后,机构可以用“现货+期货”管理系统性风险,组合回撤可控,仓位才能更稳定。而新发布的中证A500虽然覆盖中盘龙头,但没有配套期货,意味着机构重仓后遇到系统性回调只能被动承受,所以目前还暂时取代不了沪深300。

这不是资产的问题,而是工具的问题。没有风险管理工具的指数,很难成为长期的大规模配置标的。

对高波动行业而言,这个问题更突出。尤其是港股市场,如恒生科技指数在拥有期货后,机构参与度明显提升,行业的“可投资性”增强。

2025年11月28日,港交所将推出恒生生物科技指数期货,这是补齐生物科技板块金融工具的重要一步。恒生生物科技指数年化波动率高达39.4%,远高于恒生综指的24.2%。波动越大,越需要刹车;风险越高,越不能赤手空拳。

02

当期货补齐后,指数生态会随之改变

从市场结构的角度看,期货更像是“基础设施”,会悄悄渗透到整个投资链条里,让市场的运行方式发生长期而深刻的变化。

基础设施的力量往往不是立刻看到效果,而是经过时间沉淀后,会重塑一个行业的资金流向、估值体系与投资行为。

期货的推出,会让一个指数生态出现三个深刻变化。

首先,指数定价会更稳定、更合理。

过去指数定价高度依赖股票市场,情绪影响大,容易出现短期偏离。而有了期货,市场多了一条反映未来预期的价格线——股票代表现状,ETF代表流动性,期货代表预期。三者形成动态平衡,任何偏离都会被套利力量修复,使价格更接近真实价值。

其次,机构的仓位会更稳定。

机构敢不敢重仓一个行业,不仅看行业前景,更看风险是否可控。美股科技几十年的结构性大行情,背后是一整套衍生品体系支撑着机构长期配置。

恒生生物科技指数期货补齐后,机构在这个板块的风险预算、回撤控制和仓位管理都会更加可控。行业的估值中枢,也会随之从短期交易向长期沉淀转变。

最后,ETF的交易体验会变好。

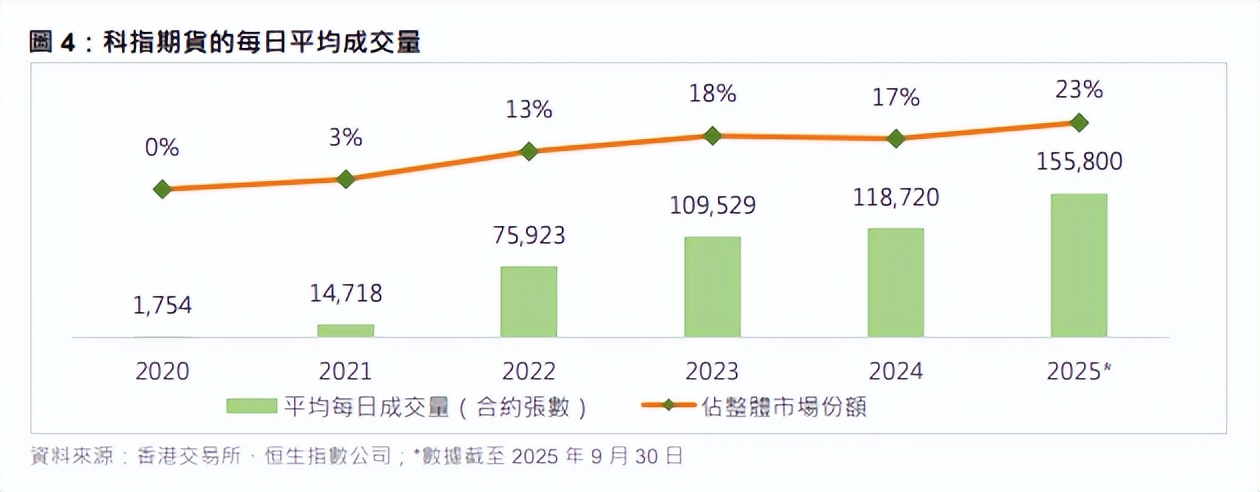

期货越活跃,套利越频繁,ETF的流动性就越好。以恒生科技指数为例,自2020年期货推出后,期货日均成交量五年飙升88倍,对应ETF的规模和深度也同步提升。

未来,跟踪恒生生物科技指数的ETF,例如恒生医药ETF(159892),也会因此拥有更好的深度、更小的价差和更平滑的交易体验。

资金在具备对冲手段之后,参与方式会从情绪化交易转向长期性配置。行业的估值中枢,也会随之从反复震荡,向更平稳、更扎实的长期结构转变。

03

普通投资者能从中获得什么?

大多数普通投资者不会、也不需要去交易期货,但期货的推出,却会悄悄改变我们的投资体验。

第一个变化是ETF成交会更顺畅。

价差变小、流动性更充足、波动更合理,这将提升长期定投的整体体验。而且相对更稳定的估值中枢,一定程度上也能提升我们估值判断的稳定性。

第二个变化来自指数的波动会收敛。

生物科技指数过去常被视为“暴涨暴跌”的代名词,尤其近几年的波动更是如此,长期持有难度颇大。

期货补齐后,机构能够稳定仓位、管理回撤,行业从“短期交易”转向“长期配置”,波动也会从剧烈跳动,提升“波动中逐步向上”的可能性。

第三个变化提升高波动行业投资的可靠性。

ETF本身就是普通人参与高波动行业最稳妥的方式,而期货会提升这个可靠性。

生物科技公司的研发周期长、信息复杂,不确定性极大。对于普通投资者而言,靠消息或短期判断几乎不可能获得稳定结果。而指数基金帮我们做了最难的两件事:分散风险、用规则替代猜测。

当行业拥有了期货,意味着指数本身的可投资性提升,波动会降低、流动性更充足,降低了我们长期持有的难度。

04

小结

每一次金融基础设施的补齐,都不是为了炒作,而是为了让更多长期资本愿意走进来。当管理风险的方式越来越完善,一个行业才真正具备成为“长期投资标的”的资格。

高波动行业的成熟,不靠运气,不靠故事,而是靠体系。恒生生物科技指数期货的推出,就是这个恒生指数体系里关键的一环,补齐了生物科技行业的重要工具,提升了指数长期的稳定性。

投资的目标不是预测,而是穿越。当工具越来越完善,我们穿越周期的难度,也将随之降低。

最后回到文中的另一个期待:除了恒生医药,61也希望中证A500的股指期货能尽快发布。金融工具越齐全,市场越稳健,普通投资者的长坡厚雪,也才能越走越宽。