外汇市场外汇交易

通过本章学习,要求掌握:

外汇市场的含义、构成

即期外汇业务和远期外汇业务

套汇、掉期业务

套利与利率平价理论

外汇期货与外汇期权交易

汇率折算与进出口报价

外汇市场外汇交易

第一节外汇市场概述

一、外汇市场的概念

二、外汇市场的种类

三、外汇市场的特点

四、外汇市场的参与者

外汇市场外汇交易

一、外汇市场的概念

外汇市场(ForeignExchangeMarket)是指从事外汇买卖的场所或领域。是国际金融市场的重要组成部分。

外汇买卖的两种形式:

本币与外币

外币与外币

外汇市场外汇交易

二、外汇市场的种类

1、根据经营场所形式不同,可划分为有形的外汇市场和无形的外汇市场

有形市场:外汇买卖双方按照交易规则,集中进行外汇

交易的具体的、固定的市场。

无形市场:外汇买卖双方通过电话、电报、电传、计算

机网络系统及其它通迅工具来进行抽象交易

的市场。没有固定交易场所。

外汇市场外汇交易

2.根据外汇交易主体不同,可分为银行间市场 和客户市场

银行间市场:由外汇银行之间相互买卖外汇而形成的

市场。(外汇批发市场)

客户市场:外汇银行与客户(进出口商、投资者、个人

等)进行交易的市场。(外汇零售市场)

外汇市场外汇交易

三、外汇市场的特点

1、空间上的统一性:遍布世界各地。

2、时间上的连续性:一天24小时不间断。

3、外汇交易规模巨大,交易币种集中在热门货币,汇率波动加剧。

外汇市场外汇交易

12

18

24

10

14

16

20

22

东京时间

东京市场

阿姆斯特丹、苏黎世、巴黎、法兰克福

伦敦市场

香港、新加坡市场

纽约市场

旧金山市场

外汇市场外汇交易

四、外汇市场的参与者

外汇银行:由各中央银行指定或授权经营外汇业务的商业银行或其他金融机构。

外汇经纪人:专门从事促成外汇成交或代客买卖外汇,从中收取手续费的中间商。(个人、中介组织)。

中央银行:监管者;参与者。

客户:是外汇市场上的最终供给者和需求者。

交易性的客户:如进出口商、国际投资者、旅游者等;

保值性的客户:如套期保值者;

投机性的客户:外汇投机商。

外汇市场外汇交易

商业银行经营外汇业务的原则:

空头(ShortPosition):指商业银行在经营外汇业务时卖出多于买进的不平衡情况。

多头(LongPosition):指商业银行在经营外汇业务时买进多于卖出的不平衡情况。

商业银行经营外汇业务的原则是“买卖平衡”,防止出现空头或多头,这就是对每种外汇出现的多头或空头立即进行抛补。

外汇市场外汇交易

第二节外汇交易方式

一、即期外汇交易

二、远期外汇交易

三、掉期交易

四、套汇交易

五、套利交易

外汇市场外汇交易

外汇市场外汇交易

一、即期外汇交易(SpotTransaction)

1.概念

即期外汇交易(现汇交易)是指在外汇买卖成交后,在两个营业日内办理交割的外汇业务。

交割日:交易双方相互支付货币的日期。

汇价:即期汇率是外汇市场最基本的汇率,其

他交易的汇率都是以即期汇率为基础计

算出来的。

外汇市场外汇交易

2.即期外汇交易的目的

满足临时性的支付需要。

调整持有的外币币种结构。

进行外汇投机。

银行从事即期外汇交易,主要是获取买卖差价。

外汇市场外汇交易

【例题】

公司B委托银行A用日元按104.50的汇价购买100万欧元以支付一笔货款,当天早晨的开盘价为:

美元/日元:102.50/80

美元/欧元:0.9830/60

请问A在什么时候能帮B完成上述交易?

外汇市场外汇交易

【解】:

1)开盘时能否成交?

由于开盘价1欧元=104.58日元﹥104.50日元,不能成交。

2)等待行情变化后再成交。

行情的变化有许多种类型:

如美元/日元和美元/欧元的汇率一变一不变或同时变;

同时变又有一下一上、一上一下、同上、同下等几种情况。

外汇市场外汇交易

二、远期外汇交易(ForwardTransaction)

1.概念

远期外汇交易(期汇交易),指外汇交易双方预先签订合同,规定交易的币种、金额及汇率,于将来约定的时间进行交割的外汇交易。

外汇市场外汇交易

2.种类

(1)根据交割日的确定方式不同

固定交割期是指交割日在某一固定日期的交易。

选择交割期(择期交易)客户可以在将来的规定期限内选择任何一个工作日进行交割。

外汇市场外汇交易

(2)根据交割日的不同

规则交割日是指远期期限是整数月的交易,如1个月(30天)、3个月(90天)、6个月(180天)等。

出于特殊需要,银行与客户也会进行一些特定日期或带有零头日期的远期外汇交易,如1个月零5天等。这种期限的远期外汇交易被称为不规则交割日。

外汇市场外汇交易

外汇市场外汇交易

3.远期外汇交易目的

(1)套期保值

预计将来某一时间要支付或收入一笔外汇时,买入或卖出同等金额的远期外汇,以避免因汇率波动而造成经济损失的交易行为。

外汇市场外汇交易

外汇市场外汇交易

例题

香港一出口公司向美国出口某产品,价值100万美元,商品成本为750万港币,规定90天付款。如果当时的外汇市场行情如下:

即期汇率:USD/HKD7.7930/48

3个月远期:100/88

①3个月后,市场汇价不变,则香港出口公司获利:

100×7.7930-750=29.3万港币

②3个月后,如果市场汇价下跌至7.6800/10,则香港出口公司获利:

100×7.6800-750=18万港币

③3个月后,如果市场汇价上升至7.8500/10,则香港出口公司获利:

100×7.8500-750=35万港币

④如果公司选择避险,则无论市场汇率如何变动,公司的总盈利是固定的(卖出三个月远期美元)

100×7.7830-750=28.3万港币

外汇市场外汇交易

(2)投机

指根据对汇率变动的预期,有意持有外汇的多头或空头,希望利用汇率变动来从中赚取利润。

外汇市场外汇交易

例题(做多头)

若某日东京外汇市场上,3个月远期汇率为USD/JPY=119.50/120.00,某投机商预测日元会升值,于是交付保证金买入3个月期汇2390万日元。3个月后,日元果然升值,即期汇率为118.50/119.00,则该投机商可获利多少?

外汇市场外汇交易

例题(做空头)

若某日东京外汇市场上,3个月远期汇率为USD/JPY=119.50/120.00,某投机商预测日元会贬值,于是交付保证金卖出3个月期汇2400万日元。3个月后,日元果然贬值,即期汇率为121.00/121.20,则该投机商可获利多少?

外汇市场外汇交易

三、掉期交易

1. 概念

掉期交易是指将货币相同、金额相等、买卖方向相反、交割时间不同的两笔或两笔以上的外汇交易结合进行的一种交易方式。

掉期交易的主要特点是买卖同时进行,货币买卖数额相等,但交割的期限结构各不相同。

外汇市场外汇交易

2. 掉期交易的种类

① 即期对远期的掉期交易

② 远期对远期的掉期交易

③ 即期对即期的掉期交易:用于银行同业的隔夜资金拆借

外汇市场外汇交易

例题(即期对远期)

某日泰国银行公布的即期外汇汇率为1美元=25泰铢,1个月远期汇率为1美元=30泰铢,这时投机商可做一笔掉期交易。投机商以即期汇率买入1亿美元,折合25亿泰铢;同时投机商卖出1亿美元的一个月远期,折合30亿泰铢,到交割日投机商赚取5亿泰铢。

外汇市场外汇交易

例题(远期对远期)

假定某商人做了两笔交易,一笔是出口,六个月后有出口收入100万欧元,另一笔是进口,三个月后要支付欧元100万。已知汇率情况如下:

现汇率(USD/EUR)1.0320/50

3个月远期差价60/50

6个月远期差价260/240

为了防避外汇风险,该商人应如何进行三个月对六个月的复远期掉期交易?

外汇市场外汇交易

【解】

复远期交易内容如下:

即期买3月期EUR100万以预付进口货款,

价:1USD=1.0320-0.0060=1.0260EUR

同时卖6月期EUR100万,

价: 1USD=1.0350-0.0240=1.0110EUR

外汇市场外汇交易

四、套汇交易

套汇是指利用同一时间不同外汇市场的汇率差异进行贱买贵卖,套取差额利润的活动。

大量套汇活动的结果使贱的货币价格上涨,贵的货币价格下跌,从而使不同外汇市场的汇率很快趋于一致。

外汇市场外汇交易

1、直接套汇

是指利用同一时间两个不同外汇市场上汇率的差异进行的贱买贵卖活动。

两地的汇率差异直观

外汇市场外汇交易

【例题】

若伦敦市场英镑/美元为:1GBP=1.5750 USD,

同时纽约市场英镑/美元为:1GBP=1.5700 USD,

则对纽约市场上一持有100万美元闲置资金的商人A而言,应如何进行套汇交易才能盈利?

【解】

商人A应在纽约卖出,伦敦买进。

外汇市场外汇交易

【例题】

若纽约市场欧元/美元为:1EUR=1.3210/25 USD,

同时欧洲市场欧元/美元为:1EUR=1.3230/45 USD,

则对欧洲市场上一持有100万欧元闲置资金的商人B而言,应如何进行套汇交易才能盈利?

【解】

商人B应在欧洲卖出,纽约买进。

外汇市场外汇交易

2、间接套汇

是指利用同一时间三个或三个以上外汇市场的汇率差异进行的贱买贵卖活动。

三地的汇率差异要经计算判断:两地的交叉汇率是否与第三地的汇率相等。

外汇市场外汇交易

【例题】:

若某一时刻三个市场的汇率分别有以下三种情况:

行情Ⅰ行情Ⅱ行情Ⅲ

纽约市场(SF/USD) 0.22000.25000.3000

瑞士市场(SKr/SF) 0.75000.80000.9000

瑞典市场(USD/SKr) 4.80005.00005.5000

请问纽约市场一商人A对其持有的100万美元闲置资金,应如何进行套汇交易才能盈利?

外汇市场外汇交易

行情Ⅰ:

对于USD:

纽约市场

瑞典市场

1USD = 4.8000

×0.7500

×0.2200

= 0.7920USD

瑞士市场

外汇市场外汇交易

【解】

间接套汇的关键在于汇率等式右边的连乘积是否等于1。

若为1,说明各个市场之间的汇率处于均衡,没有必要进行套汇;

若不为1,则可进行套汇。

外汇市场外汇交易

行情Ⅰ

汇率等式右边的连乘积=0.2200×0.7500×4.8000=0.792﹤1,

A应在纽约市场卖出美元并到瑞典市场买入美元。

外汇市场外汇交易

行情Ⅱ

汇率等式右边的连乘积=0.2500×0.8000×5.0000 =1,

说明各个市场之间的汇率处于均衡,

A没有必要进行套汇。

外汇市场外汇交易

行情Ⅲ

汇率等式右边的连乘积= 0.3000×0.9000×5.5000=1.485﹥1

A应到瑞典市场卖出美元并在纽约市场买入美元。

外汇市场外汇交易

【例题】

在某日的同一时间,巴黎、伦敦、纽约三地外汇市场的现汇行情如下:

欧洲:1GBP = 1.7100/50 EUR

伦敦:1GBP = 1.4300/50 USD

纽约:1USD = 1.1100/50 EUR

问: ①三个市场是否存在套汇机会?

②若有,应如何套汇?

③假设套汇者用100万英镑套汇,则可获利多少?

外汇市场外汇交易

五、套利交易

又称利息套汇,是指利用两个国家货币市场出现的利率差异,将资金从低利率的国家调到高利率的国家,以赚取利润的行为。

根据是否对套利交易进行保值,套利可分为抛补套利和非抛补套利。

外汇市场外汇交易

1、抛补套利

是指在现汇市场买进一国货币向外投资时,同时在期汇市场出售与投资期限相同,金额相当的该国货币的远期,借以规避风险的套利活动。

外汇市场外汇交易

【例题】

伦敦货币市场英镑3个月期的存款年利率为8%;纽约货币市场美元3个月期的存款年利率为12%。

假如市场行情如下:

伦敦外汇市场英镑/美元

即期1.8400/20

3个月远期差价10/20

请问对可闲置3个月的100万英镑,如何进行套利交易才能盈利?

外汇市场外汇交易

2、非抛补套利

没有采取保值措施的套利交易。

外汇市场外汇交易

远期汇率与利率的关系

一般而言,利率高的货币远期为贴水,利率低的货币远期为升水。

升水(贴水)点数 = 即期汇率×两种货币利率差×月数/12

远期汇水折合年率 = 远期汇水/即期汇率×12/月数×100%

外汇市场外汇交易

【例题】

若国际金融市场上六月期的存款年利率为美元4.75%、英镑7.25%,即期汇率为1GBP=1.6980/90USD,预期GBP/USD的汇水年率分别为2.0%、2.5%、3.0%,请问对可闲置6个月的100万GBP资金,如何进行套利交易才能盈利?为什么?计算说明。

外汇市场外汇交易

利率

美元:4.75%

英镑:7.25%

利差

2.5%

汇差

2.5%

3.0%

2.0%

结论

持有英镑

均可

持有美元

外汇市场外汇交易

【解】

1)若GBP/USD的汇水年率为年贴水率2%,则:

100万GBP6个月后可获本息

100×(1+7.25%×1/2)=103.625(万GBP)

即期可换169.8万USD,6个月后的本息

169.8×(1+4.75%×1/2)=173.833(万USD)

再换成英磅,得

173.833 ÷

1.6990×(1-2%×1/2)

=103.349(万GBP)

通过上述计算可知,持有英镑比持有美元更有利

(103.625﹥103.349)

外汇市场外汇交易

2)若GBP/USD的汇水年率为贴水年率2.5%,则:

100万GBP6个月后可获本息

100×(1+7.25%×1/2)=103.625(万GBP)

即期可换169.8万USD,6个月后本息

169.8×(1+4.75%×1/2)=173.833(万USD)

再换成英磅,得

173.833÷

1.6990×(1-2.5%×1/2)

=103.608(万GBP)

通过上述计算可知,持有英镑与持有美元相差无几

(103.625≈103.608)

外汇市场外汇交易

3)若GBP/USD的汇水年率为年贴水率3%,则:

100万GBP6个月后可获本息

100×(1+7.25%×1/2)=103.625(万GBP)

即期可换169.8万USD,6个月后本息

169.8×(1+4.75%×1/2)=173.833(万USD)

再换成英磅,得

173.833 ÷

1.6990×(1-3%×1/2)

=103.874(万GBP)

通过上述计算可知,持有美元比持有英镑美元更有利

(103.625﹤103.874)

外汇市场外汇交易

第三节 外汇期货与期权

一、外汇期货交易

二、外汇期权交易

外汇市场外汇交易

一、外汇期货交易

1、概念

又称货币期货,指在期货交易所进行的买卖外汇期货合同的交易。

(是在有形的交易市场内,交易双方在成交后,承诺在未来的日期以事先约定的汇率交割某种特定标准数量外汇的合约。)

外汇市场外汇交易

2、特征

外汇期货合约。

保证金制度:初始保证金、维持保证金、追加保证金。

外汇期货交易一般不进行最后交割。

外汇期货交易须在交易所通过经纪人进行。

外汇市场外汇交易

外汇期货合约是以外汇作为交割内容的标准化期货合同

1、外汇期货合约的货币和报价。

间接标价法,美元为报价货币。

2、合约的金额。金额固定。

如:JPY1250万;GBP6.25万;CHF12.5万;……。

3、最小价格波动幅度。

如:瑞士法郎 0.0001美元。

4、每日涨跌停板额。

如:瑞士法郎为150个点(1875美元)

5、交割月份和交割日期。

国际货币市场所有外汇期货合约的交割月份都是一样的,为每年的3月、6月、9月和12月。交割月的第三个星期三为该月的交割日。

外汇市场外汇交易

外汇市场外汇交易

3. 功能

A.套期保值B.投机获利

假设1月10日,某出口商预计2个月后需收入英镑62.5万(即10份合约量)。为了防止将来英镑汇率下跌造成损失,出口商进行卖出套期保值交易以防范风险。下面仅就汇率突然下跌进行分析,如下表所示。

外汇市场外汇交易

外汇市场外汇交易

由上表可知,如不进行保值交易,该出口商将有潜在亏损1.5万美元;而进行了卖出套期保值后。由于期货市场上盈利1.25万美元,故实际上该出口商仅损失0.25万美元,有效地达到了保值目的。

外汇期货价格与即期外汇价格变动呈一致性的特征是外汇期货可用作避免外汇风险工具的原因。

外汇市场外汇交易

4.外汇期货与远期外汇交易的比较

(1)与远期外汇的相同处:都是通过合同形式,把购买或出卖外汇的汇率予以固定;都是在一定时期以后交割,而非即时交割;追求的目的相同,都是为了投机或保值。

(2)与远期外汇的不同处:合同与责任关系不同;有无统一标准不同;是否收取手续费不同;报价内容不同;实现交易的场所与方式不同;是否直接成交与收取佣金不同;是否最后交割不同等。

外汇市场外汇交易

外汇市场外汇交易

二、外汇期权交易

1.概念

外汇期权(Currency Option)是指在未来某一特定时间以特定价格买进或卖出一定数量某种特定外汇资金的权利。

2.特点

(1)期权业务下的保险费不能收回。

(2)期权业务保险费的费率不固定。

(3)具有执行合约或不执行合约的选择性、灵活性强。

外汇市场外汇交易

3.类型

A.按期权行使的时间来分

欧式期权:是指期权的买方于到期日之前,不得要求期权卖方履行合约,只能在期权到期日要求期权卖方履行合约。

美式期权:是指期权的买方可在期权到期日前的任何一个工作日,随时要求期权卖方履行合约。

外汇市场外汇交易

B.按权利的内容来分

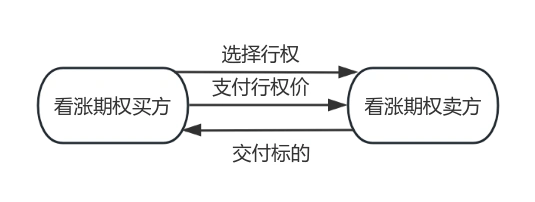

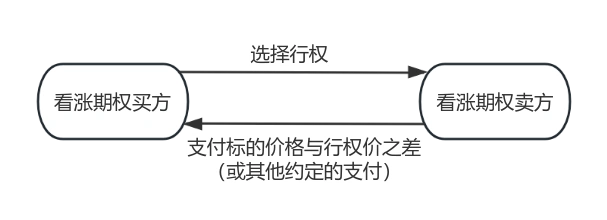

看涨期权(Call Option):期权购买方在合约期满时或在此之前按规定的汇率购进一定数额外汇的权利。

看跌期权(Put Option):期权购买方在合约期满时或在此之前按规定的汇率出售一定数额外汇的权利。

外汇市场外汇交易

收益+

损失-

市场价格

买方收益曲线

卖方收益曲线

期权费

执行价格

看涨期权的收益/损失图

外汇市场外汇交易

收益+

损失-

市场价格

卖方收益曲线

买方收益曲线

执行价格

看跌期权的收益/损失图

外汇市场外汇交易

4.期权的功能

更强的两项功能:

A.套期保值——既能防止汇率对己方不利变动而引致的损失,还可以获得汇率对己方有利变动所带来的利益。

B.投机获利——预测汇率将会有大幅度的波动,但无法预测升还是降,可买双向期权。

外汇市场外汇交易

外汇期权交易的应用

例:美国某进口商需要在6个月后支付一笔外汇(瑞士法郎),但担心瑞士法郎6个月后升值导致外汇损失。于是,该进口商以2.56%的期权价支付了一笔期权费,购买了10份瑞士法郎欧式看涨期权,其合约情况如下:

买入:瑞士法郎,欧式看涨期权

执行价格:USD1 = CHF1.3900

有效期:6个月

现货日:2005年3月23日

到期日:2005年9月23日

交割日:2005年9月25日

期权价:2.56%

期权费:CHF 625000 ×2.56% = USD16000

外汇市场外汇交易

假设六个月后出现了两种情况,分析如下:

第一种情况:

2005年9月23日,瑞士法郎汇率为:USD1=CHF1.4200,

进口商不需要行使期权,其整个交易过程的成本为:

(1)在现汇市场上购买瑞士法郎的成本:

CHF625000÷1.4200 = USD440140.85

(2)期权费用支出:USD16000

(3)总成本: USD440140.85 + USD16000 = USD456140.85

第二种情况:

2005年9月23日,瑞士法郎汇率为:USD1=CHF1.3700,

进口商行使期权,其整个交易过程的成本为:

(1)按期权交易的价格购买瑞士法郎的成本:

CHF625000÷1.3900 = USD449640.29

(2)期权费用支出:USD16000

(3)总成本: USD449640.29 + USD16000 = USD465640.29

外汇市场外汇交易

5.外汇期权与外汇期货的比较

场内期权与期货的相同点

固定的交易场所

标准化合约

公开竞价方式

清算机构保证合约的履行

外汇市场外汇交易

场内期权与期货的区别

外汇市场外汇交易

第四节 汇率折算与进出口报价

一、即期汇率下的外币折算与报价

二、运用汇率买入价与卖出价时应注意的问题

三、远期汇率的折算与进出口报价

外汇市场外汇交易

一、即期汇率下的外币折算与报价

1、外币/本币折算为本币/外币

直接标价法与间接标价法之间的转换。

在进出口贸易中,有时外国进口商要求我方对出口商品报价时,既要报出本币标明的商品价格,又要报出外币标明的商品价格。

例:香港某出口商拟向英国出口一批食品500磅,每磅以本币标价为160港币,香港外汇市场即期汇率为:1英磅=11.3084港币,则该食品的单位英磅价格为多少?

解:1港币=0.0884英磅160×0.0884=14.144

每磅食品为14.144英镑

外汇市场外汇交易

2、外币和本币买入价与卖出价的折算方法

例:瑞士外汇市场某日牌价:

美元/瑞士法郎 1.1487——1.1554

求:瑞士法郎/美元 ( )—— ( )

解:瑞士法郎/美元 0.8655——0.8705

外汇市场外汇交易

3、利用即期汇率表确定报价的套算方法

在我国向其他国家进口商品时,外国出口商以两种货币报价,那么我国进口商应当确定接受哪种货币报价呢?

例:2004年某日,我国某公司从英国进口一台机器,英国出口商的英磅报价的单价为10000英磅,美元报价的单价为15000美元。我公司应接受英磅报价还是美元报价?

经查阅,当日人民币对英镑和美元的即期汇率分别为

买入价卖出价

英镑12.367812.3745

美元8.25288.2607

解:将英国出口商的上述报价折算成人民币进行比较,即可看出哪种 货币报价相对较为低廉。

英镑报价折算为人民币:10000×12.3745=123745(元)

美元报价折算为人民币:15000×8.2607=123910.5(元)

思考:为什么要用卖出价计算?

外汇市场外汇交易

二、运用汇率买入价与卖出价时应注意的问题

汇率的买入价与卖出价之间一般相差1‰~5‰,进出口商如果在货价折算对外报价与履行支付义务时考虑不周,计算不精,合同条款订得不明确,就会遭受损失。在运用汇率的买入价与卖出价时,应遵循以下原则:

(1)本币折算外币时,应该用买入价

例:2007年某日,我国的外汇行市公布美元兑人民币的汇价为7.7196/7.7506,若我国某出口公司商品原人民币报价为每件400元,客户现要求改报美元,