看懂筹码分布:如何在杂乱的市场中寻找“阻力最小”的路径

前言:把“玄学”变成“科学”

很多朋友炒股,看的是K线红红绿火,听的是消息真真假假。但很少有人静下心来想一个问题:这只股票现在的“压力”有多大?谁在里面?他们成本价是多少?

这就好比打仗,你不仅要知道敌人在哪,还得知道他们的粮草储备和士气。在股市里,有一个工具专门干这个活——筹码分布(CYQ),也就是大家常说的“筹码峰”。

今天,我们不谈虚的,不讲代码,只讲逻辑。我会用最通俗的大白话,拆解出一套如何通过“筹码形态”来观察市场状态的实用框架。这套框架的核心,不是让你一夜暴富,而是帮你避开陷阱,找到那些“主力已经准备好,随时可能起飞”的安静时刻。

一、 底层逻辑:为什么“筹码集中”如此重要?

想象一下,你手里有一套房子要卖。如果小区里还有100户人家也要卖,而且他们的挂牌价比你还低,你怎么卖?很难,因为抛压太大。

股票也是一样。如果一只股票,大部分持有者都是散户,而且大家的买入成本五花八门,只要股价一涨,就会有不同成本的人抢着解套或止盈,这就形成了巨大的抛压阻力。

反之,如果大部分筹码都被一个人(或一个机构群体)收走了,他们的成本都一样,而且锁仓不卖。 这时候,市场上流动的筹码很少,稍微买一点,股价是不是就容易涨?

这就是筹码理论的核心:寻找“散户离场、主力锁仓”的供需失衡点。

二、 核心形态:什么样的筹码分布最值得关注?

并不是所有的筹码集中都是好事。我们需要像侦探一样,寻找特定的“指纹”。

1. 基础形态:低位“铁板一块”

这是所有机会的起涨点。

2. 关键信号:头顶上的“真空地带”

这是最容易出大牛股的特征。

3. 控盘验证:任你风吹雨打,我自岿然不动

主力在拉升前,通常会进行最后一次洗盘。

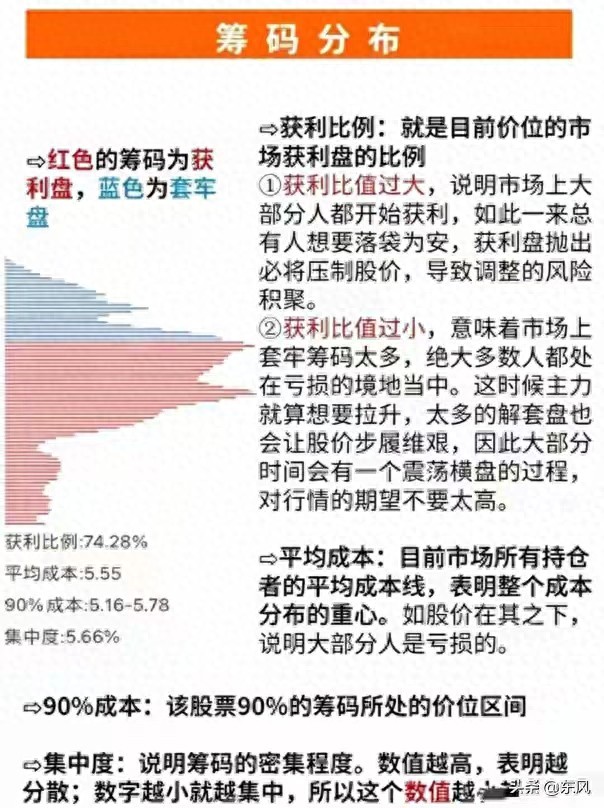

4. 辅助指标:获利盘的比例

这是一个非常精妙的心理学指标。

三、 避坑指南:这三种“假动作”千万别信

市场充满了欺骗,主力最喜欢利用筹码图形制造假象。以下三种情况,看到请绕道走。

1. “巨量假吸筹”

有些股票在低位形成单峰密集,但成交量异常放大,甚至出现天量。

2. “下跌途中的驿站”

股价还在下跌趋势中,突然横盘整理,筹码也看起来集中了。

3. “边拉边跑”

股价涨得很好,筹码峰也在跟着往上走。

四、 实战推演:一套完整的观察流程

有了理论,怎么落地?我给大家梳理一套简单的“四步法”。

第一步:海选(晚间作业)

每天收盘后,把市场上所有股票过一遍。

第二步:观察(等待信号)

把这些自选股放在一边,像观察猎物一样盯着。

第三步:确认(临门一脚)

当股价放量突破筹码峰的上沿时,这是最重要的信号。

第四步:撤退(见好就收)

买入后,不需要天天盯盘,只需要看筹码峰。

五、 心态建设:与市场共舞的智慧

讲了这么多技术,其实最难的还是人心。

很多朋友选对了股,却死在洗盘里。因为主力洗盘的时候,图形很难看,消息很吓人。但如果你看懂了筹码峰纹丝不动,你就有了持股的底气。

记住几点:

不预测,只跟随。 筹码理论不是算命,它是告诉你当下发生了什么。如果筹码松动了,哪怕你看好,也要先出来看看。做大概率事件。 我们不是在找一个必涨的公式,而是在找一个“胜率”对我们最有利的时刻出手。仓位管理。 哪怕信号再完美,也不要满仓押注一只股票。市场永远有黑天鹅,活着最重要。

六、 结语

筹码峰,其实就是一张“市场持仓成本分布图”。它不会说话,但它记录了一切。

主力可以通过K线骗你,通过消息骗你,但他很难在筹码分布上完全掩盖痕迹。通过研究低位单峰、无套牢盘、筹码锁仓这些特征,我们可以极大地提高在股市生存的概率。

希望这篇文章,能帮你擦亮眼睛,在这个波动的市场中,找到属于自己的那一份宁静与理性。

️ 重要风险提示与免责声明:

本文内容仅为个人基于公开数据与技术理论的研究分享,旨在探讨市场分析方法,绝不构成任何投资建议、个股推荐或买卖依据。文中提及的“筹码峰”、“获利盘”等技术指标均为历史数据的静态反映,存在滞后性,市场瞬息万变,过去有效的规律未来未必适用。股市有风险,投资需谨慎。投资者应独立判断,自主决策,并承担由此产生的一切风险。如需专业指导,请咨询持牌证券机构。