【期权科普】备兑策略是选择实值期权还是虚值?

备兑策略(Covered Call)作为期权市场中最经典的中性策略之一,还是比较特殊的,而在策略执行中,“选择实值期权还是虚值期权” 始终是投资者面临的最最关键的抉择。

我们来举个例子来解释什么是备兑开仓策略。投资者王小聪以每份2.8元的价格买入10000份上证50ETF,经过一段时间的观察,他认为短期内50ETF会小幅上涨,但涨幅不会很大,于是他决定进行备兑开仓。如果王小聪认为当上证50ETF价格涨到3.5元他就愿意卖出,那么王小聪就可以卖出一张行权价3.5元的认购期权。

备兑开仓的盈亏平衡点=购买标的ETF价格-权利金金额

盈亏平衡点即投资者不亏不赚的价格,如上所述,备兑开仓时因收取权利金进而降低持仓成本,因此备兑策略的盈亏平衡点小于直接购买标的ETF的盈亏平衡点(标的ETF的盈亏平衡点即不考核交易成本时买入ETF的价格)。

备兑策略是选择实值期权还是虚值?源自:期权圈

实值期权:

优点:实值期权具有内在价值,一旦标的资产价格上涨(对于看涨期权),投资者可以立即通过行权获得收益。此外,实值期权的时间价值相对较少,这意味着投资者卖出期权时获得的权利金可能相对较低,但风险也相对较小。

缺点:使用实值期权进行备兑策略可能限制了收益空间。因为一旦标的资产价格上涨超过行权价格,投资者的收益将受到权利金的限制。此外,实值期权更多被用于对冲风险而非增强收益。

虚值期权:

优点:虚值期权的时间价值较高,投资者卖出期权时可以获得更高的权利金收入。此外,在标的资产价格波动较大的市场中,虚值期权有可能转化为实值期权,从而为投资者带来额外收益。

缺点:虚值期权转化为实值期权的不确定性较高,这意味着投资者可能面临期权到期时价值归零的风险。此外,使用虚值期权进行备兑策略需要投资者对标的资产价格的未来走势有更准确的判断。

在实施备兑策略时,选择实值期权还是虚值期权主要取决于投资者的投资目标、风险承受能力和市场判断,咱们再巩固下实值期权VS虚值期权。

1、实值期权:当期权合约的行权价格与标的资产的当前市场价格之间存在实际内在价值时,这种期权被称为实值期权。对于购买期权的持有者来说,实值期权意味着如果立即行使该期权,便能获得盈利;对于卖出期权的持有者来说,实值期权可能会造成损失,因为持有人可能会选择行使期权。实值期权的交易价格通常会高于时间价值。

2、虚值期权: 当期权合约的行权价格与标的资产的当前市场价格之间不存在内在价值时,这种期权被称为虚值期权。对于购买期权的持有者来说,虚值期权意味着如果立即行使该期权,便无法获得盈利;对于卖出期权的持有者来说,虚值期权意味着可能没有被行使的风险,但其交易价格主要是时间价值。

实值期权既有内在价值又有时间价值,虚值期权和平值期权只有时间价值。所以,实值期权权利金更贵一些。虚值期权相对便宜一些。

言归正传,期权备兑策略的实施,需要注意什么?

选择波动适中的标的ETF:标的波动大,虽然期权的价格会高些,但是高波动意味着高风险,如果标的ETF的涨幅巨大超过行权价会被行权,需要卖出标的进而不能享受标的持续上涨带来的收益;如果标的波动较小,卖出期权收取的权利金也将较小,对策略的增强收益不显著。

选择当月的平值或者轻度虚值合约为主;期权市场中,近月合约的时间价值流逝最快,收益也相对较高;其次、深度实值的期权时间价值较小,备兑收益也相对较小;同时,深度虚值的期权权利金较少,收益也较小。

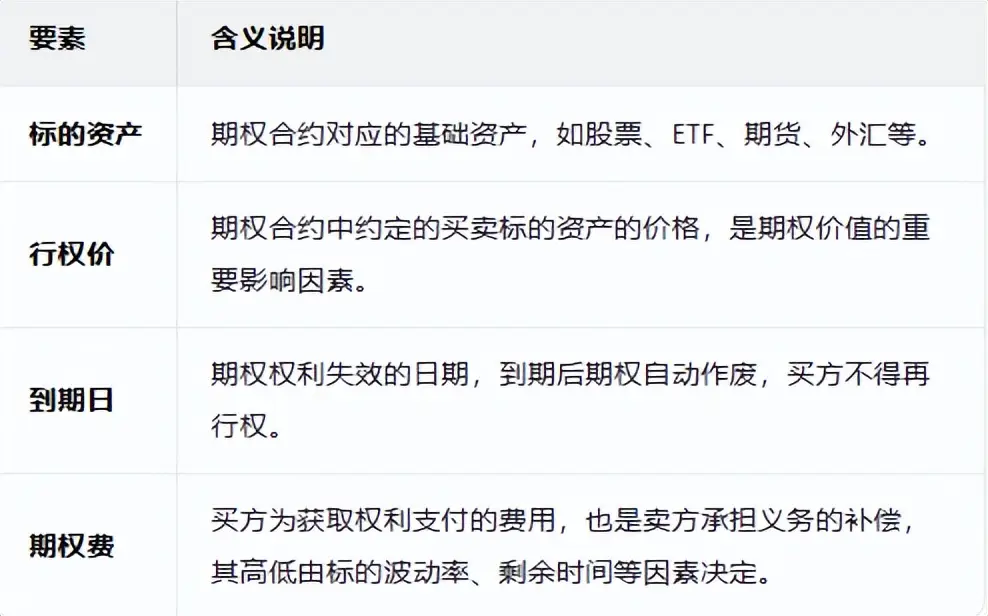

期权是什么意思?

期权合约是买方与卖方的一份协议,买方支付期权费后,获得在未来某一特定日期(到期日)或之前,以约定价格(行权价)买入或卖出标的资产(如股票、指数、商品等)的权利;而卖方收取期权费,承担在买方行权时履行合约的义务。

最后,以上个人观点仅供参考,不做为买卖依据,盈亏自负。市场有风险,投资需谨慎。