股票期权扩围|今天起投资者可以开户,多角度利好A股市场

希望尝鲜深市股票期权的投资者,今天起就可以开始行动了。

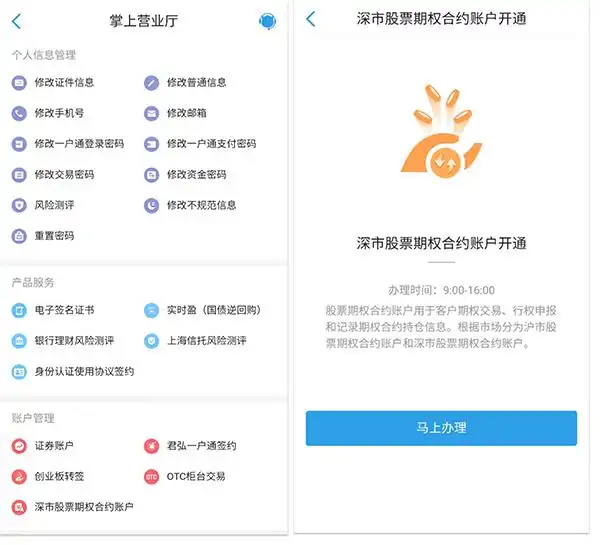

有券商营业部人士向澎湃新闻记者表示,12月9日起,投资者就可以开通深市股票期权合约账户。

澎湃新闻记者也发现,多家券商已经在周末上线了合约账户开通功能,即将正式启用。以头部券商国泰君安证券的君弘APP为例,在掌上营业厅中,客户可以从账户管理栏中找到“深市股票期权合约账户”,从12月9日起在9:00至16:00期间在线办理。

11月8日,证监会宣布,为深化资本市场改革,激发市场活力,经国务院同意,证监会正式启动扩大股票股指期权试点工作,将按程序批准上交所、 深交所上市沪深300ETF期权,中金所上市沪深300股指期权。

12月7日,深交所公布了一系列规则文件,为深市首只期权产品的推出铺平道路。

国盛证券计算机行业分析师刘高畅认为,本次深市规则的推出是前期政策的延续,目的为深化资本市场改革、激发市场活力。股票股指期权政策改革对长期巨量资金入市创造制度条件,金融和IT领军股最有望受益。

对A股市场有何影响?

深交所即将推出的期权产品,标的为嘉实沪深300ETF。

沪深300指数由沪深A股中规模大、流动性好的最具代表性的300只股票组成,综合反映中国A股市场上市股票价格的整体表现,是反映沪深两个市场整体走势的“晴雨表”。

财通证券的研究显示,在上证50和沪深300以及它们分别的相关交易品种中,沪深300的成交额约为上证50成交额的3至4倍,IF(沪深300股指期货)近月合约交易额也是远大于IH(上证50股指期货)合约交易额,只有300ETF的成交额小于50ETF成交额。

该机构预期,随着300ETF期权的上市,投资者对于300ETF会有更多的需求,300ETF的活跃度很有可能会反超50ETF。

华泰期货业认为,从50ETF期权的推出对50ETF的影响来看,金融衍生品推出将有助于做大基础产品规模,提高流动性和机构投资者占比。因此,沪深300ETF期权的推出对标的ETF也将有同样的促进作用。

除了直接影响ETF市场生态,沪深300ETF期权的推出还有望传导至股票现货市场。

东吴证券分析师朱洁羽表示,股票期权的落地有助于投资者开展套期保值和风险对冲,进一步引导中长期资金入市,提升市场流动性和稳定性。

华泰期货量化组研究员杨子江表示,伴随着国内风险管理工具的进一步完善,将引导更多的国内外长期资金进入国内股市。从海外经验来看,期权的推出对指数长期走势的影响不大,但短期促进指数上涨的概率更大。

虽然期权的推出并不改变市场基本面,但可以进一步优化A股的运行环境,有利于预警并疏导系统性风险,且给予投资者更多的风险管理手段。另外,沪深 300 指数作为国内股市的重要参照指数,目前总体估值仍偏低。进一步丰富衍生品工具,有利于沪深300指数平稳运行,为国内市场创造更为良好的投资环境。

刘高畅则从四个角度分析了沪深300ETF期权产品推出的影响。

第一,从监管层面看,股票股指期权是管理股票现货投资的基础性风险管理工具。扩大股票股指期权试点有利于健全多层次资本市场体系,完善市场功能,吸引中长期资金入市,增强市场内在稳定性。

第二,从投资者层面看,今后随着沪深300ETF期权和股指期权获批,意味着更多的机构资金在有了更好的对冲工具的情况下,可以从容地进入A股市场,包括社保基金、养老金、保险资金、公募、私募等上万亿资金。

第三,从金融机构层面看,有助于业务多元化发展,不仅丰富了金融机构的投资策略,而且给经纪业务增加了新的创收渠道。金融衍生品推出将有助于做大基础产品规模,提高流动性和机构投资者占比,特别是头部券商等机构。

第四,从金融IT层面看,金融期权扩容后,证券、期货等金融行业的科技建设要求更高,IT方案需要结合金融期权交易特性和资管、经纪业务服务特点,面向买方和卖方市场,建立资管投资、期权做市、期权柜台、交易行情、风险管控体系等解决方案,这将利好金融科技领军公司。

沪深两市ETF期权有何区别?

11月8日,上海证券交易所和深圳证券交易所相继公布了即将推出沪深300ETF期权的计划,沪市将发行的股票期权标的为华泰柏瑞沪深300ETF,深市则为嘉实沪深300ETF。

同样是追踪沪深300ETF,两市的股票期权产品有何区别?

华泰柏瑞沪深300ETF是上交所上市最早、规模最大的沪深300ETF。2019年三季报显示,该ETF规模为345.12亿元,截至2019年11月8日的日均成交金额分别为13.51亿元和10.11亿元,目前是全市场流动性最好的沪深 300ETF。

嘉实沪深300ETF是深交所上市最早、规模最大的沪深300ETF。截至2019年11月8日场内规模为239.38亿元,近20日日均成交额3.94亿元,且今年以来流动性持续改善。2016 年以来,嘉实沪深300ETF的机构持有比例稳步提升。

财通证券认为,在市场上三个规模最大的300ETF基金中,华泰柏瑞300ETF基金流动性最佳,机构大资金更容易进出,而嘉实沪深300ETF的折溢价较大。

根据深交所此前发布的《深圳证券交易所证券投资基金交易和申购赎回实施细则(2019 年修订)》,新的深市ETF交易机制自10月21日起实施。在新模式下,深交所跨市场股票ETF可以实现“申购ETF-卖出ETF-买入股票-申购ETF”和“买入ETF-赎回股票-卖出股票-买入ETF”的多次日内T+0交易。

这意味着,曾经采用T+2交收模式的深市跨市场300ETF也能实现当日申购的ETF份额当日即可卖出。新机制提高了ETF的申赎效率,对投资者而言提升了资金使用效率。

上市初期期权套利交易或将重新活跃

财通证券的报告认为,沪深300期权的上市将带来更多新玩法。

沪深300交易者可以以期权为工具实现套期保值,期权套利交易者可以在新的期权市场上实现套利策略,50ETF期权与300ETF期权则可以实现跨品种套利。

该机构指出,300ETF期权的上市初期由于市场不够成熟,可能会有丰富的套利机会。在2015年50ETF期权上市初期,市场上期权组合无风险套利策略、期权与股指期货套利策略以及波动率套利策略都有非常不错表现,70%到80%的收益率都有可能实现,不过,套利策略在最近两年表现并不理想,套利机会明显减少,收益也显著降低 。随着300ETF期权的上市,大量资金涌入市场,套利交易有望重新回归,一 些经典的套利策略有望在300ETF期权市场上大放异彩。