中天钱多多8月11日市场观察

热点品种分析

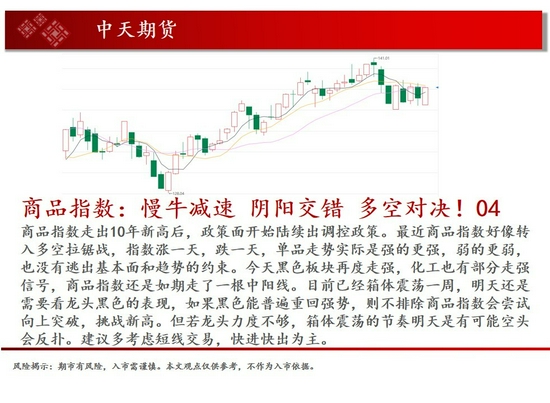

一、商品指数

基本面概述:2021年二季度货币政策执行报告,整体延续了政治局会议对于经济形势的展望及货币政策的定调。相较于一季度而言,决策层对于海内外经济形势的疑虑有所上行,认为“经济增长动能的可持续性面临一定挑战”。中国人民银行将统筹做好今明两年宏观政策衔接,保持货币政策稳定性,增强前瞻性、有效性,既有力支持实体经济,又坚决不搞“大水漫灌”,以适度的货币增长支持经济高质量发展,助力中小企业和困难行业持续恢复,保持经济运行在合理区间。

操作建议:商品指数走出10年新高后,政策面开始陆续出调控政策。最近商品指数好像转入多空拉锯战,指数涨一天,跌一天,单品走势实际是强的更强,弱的更弱,也没有逃出基本面和趋势的约束。今天黑色板块再度走强,化工也有部分走强信号,商品指数还是如期走了一根中阳线。目前已经箱体震荡一周,明天还是需要看龙头黑色的表现,如果黑色能普遍重回强势,则不排除商品指数会尝试向上突破,挑战新高。但若龙头力度不够,箱体震荡的节奏明天是有可能空头会反扑。建议多考虑短线交易,快进快出为主。

二、股指期货

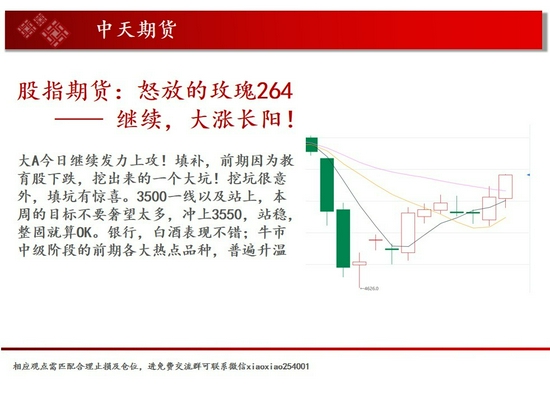

基本面概述:上证指数今天收盘报3529.93点,涨幅1.01%;沪深300指数今天收盘报5043.15点,涨幅1.16%;深证成指今天收盘报15057.59点,涨幅0.78%;创业板指数今天收盘报3468.67点,涨幅0.34%

操作建议:大A今日继续发力上攻!填补,前期因为教育股下跌,挖出来的一个大坑!挖坑很意外,填坑有惊喜。3500一线以及站上,本周的目标不要奢望太多,冲上3550,站稳,整固就算OK。银行,白酒表现不错;牛市中级阶段的前期各大热点品种,普遍升温

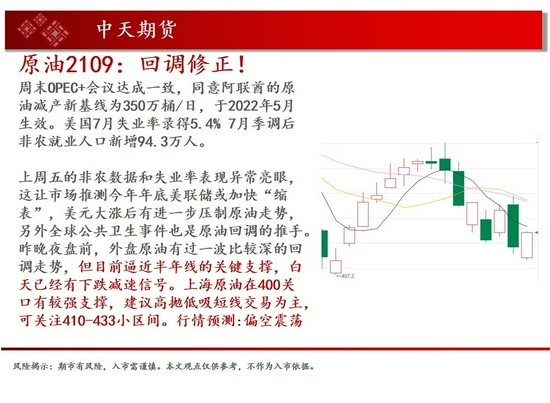

三、原油2109

基本面概述:德尔塔变异毒株引发的新一波疫情席卷美国,新增病例和住院人数都达到2月以来的最高水平。隔夜原油在大跌后有所反弹,但幅度不大,仍受到疫情及宏观担忧情绪压制,更强新冠毒株拉姆达在多国发现,对于全球原油需求继续压制。

操作建议:昨晚夜盘前,外盘原油有过一波比较深的回调走势,但目前逼近半年线的关键支撑,白天已经有下跌减速信号。上海原油在400关口有较强支撑,建议高抛低吸短线交易为主,可关注410-433小区间。行情预测:偏空震荡

四、螺纹2110

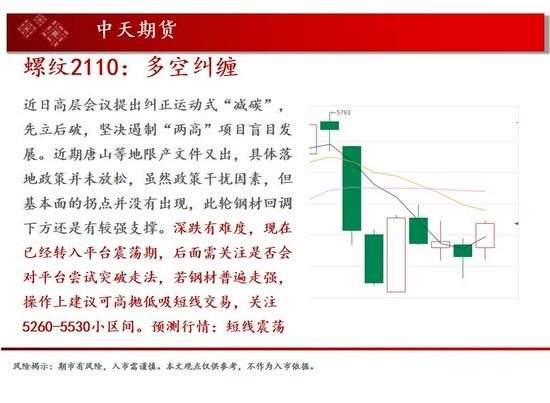

基本面概述:【8月10日杭州螺纹库存93.1万吨,昨天出库3.8万吨】8月10日,中天螺纹价格5200元/吨,中天盘螺5580元/吨;根据市场统计口径,昨天出库3.8万吨,较上周同期增0.3万吨,杭州螺纹库存93.1万吨,较上周同期增0.8万吨。

操作建议:深跌有难度,现在已经转入平台震荡期,后面需关注是否会对平台尝试突破走法,若钢材普遍走强,操作上建议可高抛低吸短线交易,关注5260-5530小区间。预测行情:短线震荡

五、焦炭2109

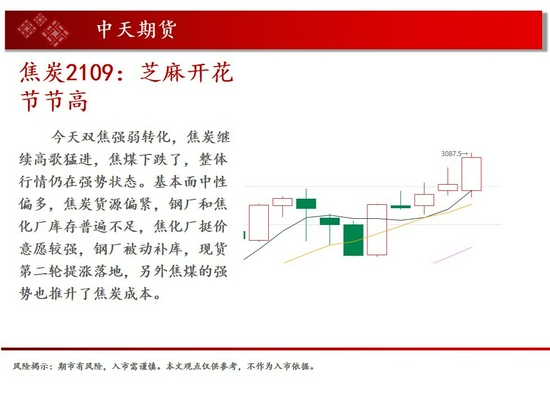

基本面概述:基本面中性偏多,焦炭货源偏紧,钢厂和焦化厂库存普遍不足,焦化厂挺价意愿较强,钢厂被动补库,现货第二轮提涨落地,另外焦煤的强势也推升了焦炭成本。

操作建议:今天双焦强弱转化,焦炭继续高歌猛进,焦煤下跌了,整体行情仍在强势状态。

六、纯碱2201

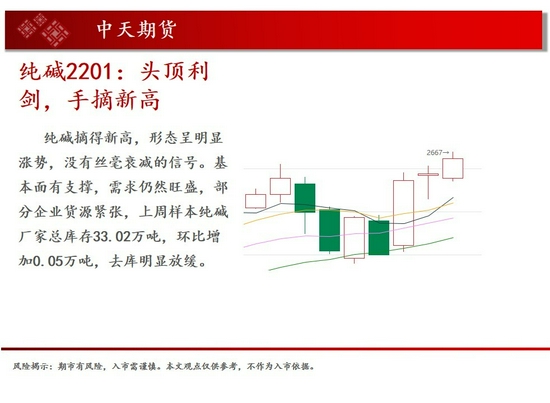

基本面概述:基本面有支撑,需求仍然旺盛,部分企业货源紧张,上周样本纯碱厂家总库存33.02万吨,环比增加0.05万吨,去库明显放缓。

操作建议:纯碱摘得新高,形态呈明显涨势,没有丝毫衰减的信号。

七、橡胶2201

基本面概述:基本面中性偏多,需求稍好于供应,东南亚产胶国因封/锁影响,割胶和出口均受到限制;下游轮胎开工也处于相对低位,库存维持下降局面。

操作建议:橡胶要保持偏多的策略交易,持仓要有耐心,目前来看还在反弹行情的初期。

八、棉花2201

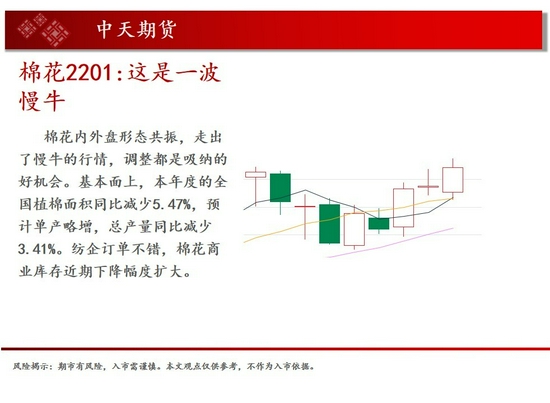

基本面概述:基本面上,本年度的全国植棉面积同比减少5.47%,预计单产略增,总产量同比减少3.41%。纺企订单不错,棉花商业库存近期下降幅度扩大。

操作建议:棉花内外盘形态共振,走出了慢牛的行情,调整都是吸纳的好机会。

九、甲醇2109

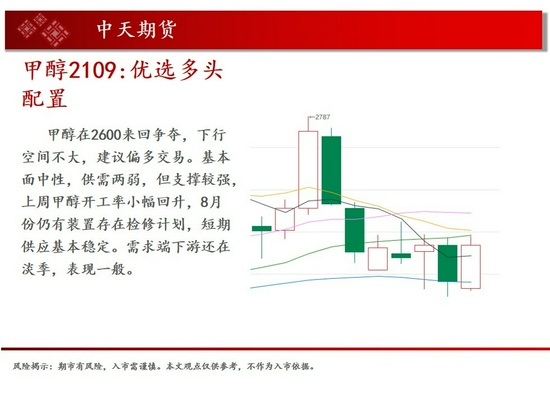

基本面概述:基本面中性,供需两弱,但支撑较强,上周甲醇开工率小幅回升,8月份仍有装置存在检修计划,短期供应基本稳定。需求端下游还在淡季,表现一般。

操作建议:甲醇在2600来回争夺,下行空间不大,建议偏多交易。

十、动煤2109

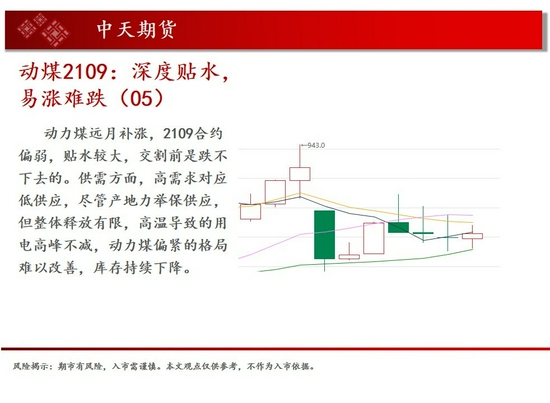

基本面概述:供需方面,高需求对应低供应,尽管产地力举保供应,但整体释放有限,高温导致的用电高峰不减,动力煤偏紧的格局难以改善,库存持续下降。

操作建议:动力煤远月补涨,2109合约偏弱,贴水较大,交割前是跌不下去的。

十一、玻璃2201

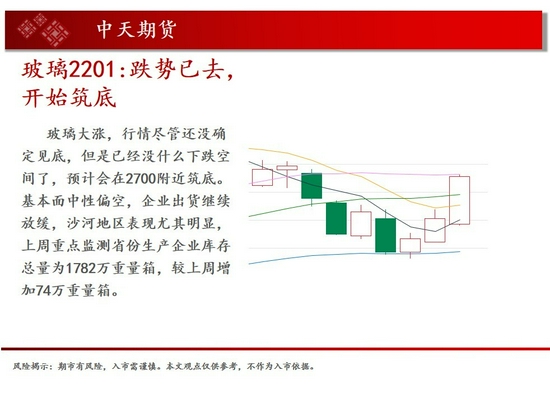

基本面概述:基本面中性偏空,企业出货继续放缓,沙河地区表现尤其明显,上周重点监测省份生产企业库存总量为1782万重量箱,较上周增加74万重量箱。

操作建议:玻璃大涨,行情尽管还没确定见底,但是已经没什么下跌空间了,预计会在2700附近筑底。

十二、豆粕2201

基本面概述:基本面上,美豆目前是天气市,对作物生长至关重要,未来一周内主产区有零星小雨,但改善不大,美豆最新优良率为60%,大幅低于去年同期的73%。

操作建议:豆粕最近两周一直在100点的空间内波动,机会不大。

十三、生猪2109

基本面概述:基本面中性,生猪产能恢复已经达到疫/情前水平,而且价格的下跌也引起养殖户减少压栏,供应端比较充裕;同时盘面的高升水也是利空所在。

操作建议:生猪2109合约开启阴跌模式,升水还比较高,还有下跌的空间。

【风险揭示】

本文数据与信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证。我们力求内容客观、公正,文中观点及内容(包含操作建议等)仅供参考,不构成所述品种的买卖出价,投资者据此作出的任何投资决策及交易行为与本公司无关。

——中天期货钱多多团队

投资咨询证号:Z0014730