控股股东涉越界干预,华林证券业绩高增长难掩治理隐忧

近日,根据西藏证监局近日披露对华林证券的最新警示函,直指三大核心问题:一是人员招聘、薪酬管理授权体系执行不到位;二是代深圳市立业集团有限公司支付个别员工离职补偿金等情况;三是立业集团个别工作人员参与公司经营活动。

这份罚单背后,折射出控股股东与上市券商之间界限模糊、公司治理失范的深层次矛盾。2024年,仅西藏证监局就给华林证券开出了3张“罚单”,从业绩预告信息披露不当,到风控指标填报不准确、董事长被公开谴责,再到2025年4月因投行项目尽职调查不充分被监管谈话,监管处罚的频率与力度均在上升。

更值得关注的是,立业集团持有华林证券64.46%的股份,为直接控制公司的法人,而林立既担任立业集团董事长,又兼任华林证券董事长,双重身份下的利益纠葛让公司治理问题愈发凸显。

自2019年以来,华林证券更换了6任首席执行官,最长任职时间为两年,最短任职时间仅为6个月左右,人事频繁变动背后的管理混乱可见一斑。

尽管2024年华林证券实现营业收入14.35亿元,同比增长41.35%;归母净利润3.53亿元,同比大增1014.54%,业绩表现亮眼,但接连不断的合规问题正在侵蚀市场对这家券商的信任,也为其可持续发展蒙上阴影。

控股股东越界经营:立业集团“影子管理”浮出水面

华林证券此次受到监管警示的核心问题,直指控股股东立业集团对上市公司经营管理的不当干预。西藏证监局明确指出,华林证券代立业集团支付个别员工离职补偿金,且立业集团个别工作人员参与公司经营活动,这种行为严重违反了《公司法》《证券法》关于上市公司独立性的要求。

从公司治理角度看,上市券商应当具备独立的人财物决策权,控股股东不得直接干预公司日常经营。然而,立业集团代付员工离职补偿金的行为,实质上是以股东身份直接介入公司人事安排,不仅模糊了公司与股东的财务边界,更可能存在利益输送的嫌疑。立业集团工作人员参与华林证券经营活动,则进一步证实了股东对上市公司的深度渗透,这种”影子管理”模式严重损害了上市公司的独立性。

根据华林证券2024年年报,公司关联人包括深圳市立业集团有限公司、深圳市希格玛计算机技术有限公司及其相关方。关联交易类型主要包括为关联方提供证券和金融产品服务,与关联方开展证券及金融产品交易,向关联方购买商品或服务等。大量的关联交易本身就需要严格的防火墙机制,而控股股东工作人员直接参与经营,无疑让这道防火墙形同虚设。

更令市场担忧的是,林立的双重身份——既是立业集团董事长,又是华林证券董事长——使得两家公司在人员、管理、决策等方面的边界更加模糊。林立还兼任深圳前海微众银行股份有限公司董事、深圳市创新投资集团有限公司董事、深圳市航天立业实业发展有限公司董事等职务。在多重职务缠绕下,如何确保华林证券的独立决策和合规经营,成为公司治理的核心难题。

在证券公司的罚单里,公司治理问题并不常见,但监管对券商公司治理的重视程度正在提升。在今年证监会发布的《关于加强证券公司和公募基金监管加快推进建设一流投资银行和投资机构的意见(试行)》里,“公司治理”被重点提及。川财证券此前也因公司治理问题被四川证监局采取监管措施,显示出监管部门正在加大对券商公司治理规范性的审查力度。

合规短板频现:从薪酬管理到风控填报全面失守

除了控股股东越界干预这一核心问题,华林证券在人员招聘、薪酬管理授权体系执行方面同样存在严重漏洞。监管部门指出的“授权体系执行不到位”,意味着公司内部管理制度形同虚设,关键决策流程缺乏有效监督。

中原证券此前因高级管理人员薪酬事项决策程序不规范、披露不完备,薪酬管理及绩效考核制度不健全、薪酬递延支付要求执行不到位、内部问责机制执行不严格等问题被河南证监局处罚。开源证券则因个别员工私下二次分配协同业务绩效奖励,3名相关人员被认定为不适当人选。薪酬管理看似技术性问题,实则关乎券商内部激励约束机制是否科学合理,是否符合监管要求。

华林证券的薪酬管理问题,更多体现在授权体系执行层面,这意味着即使公司制定了相关制度,但在实际执行中仍然存在随意性,可能存在越权审批、程序不规范等情况。这种管理漏洞不仅违反监管规定,也为内部腐败和利益输送留下空间。

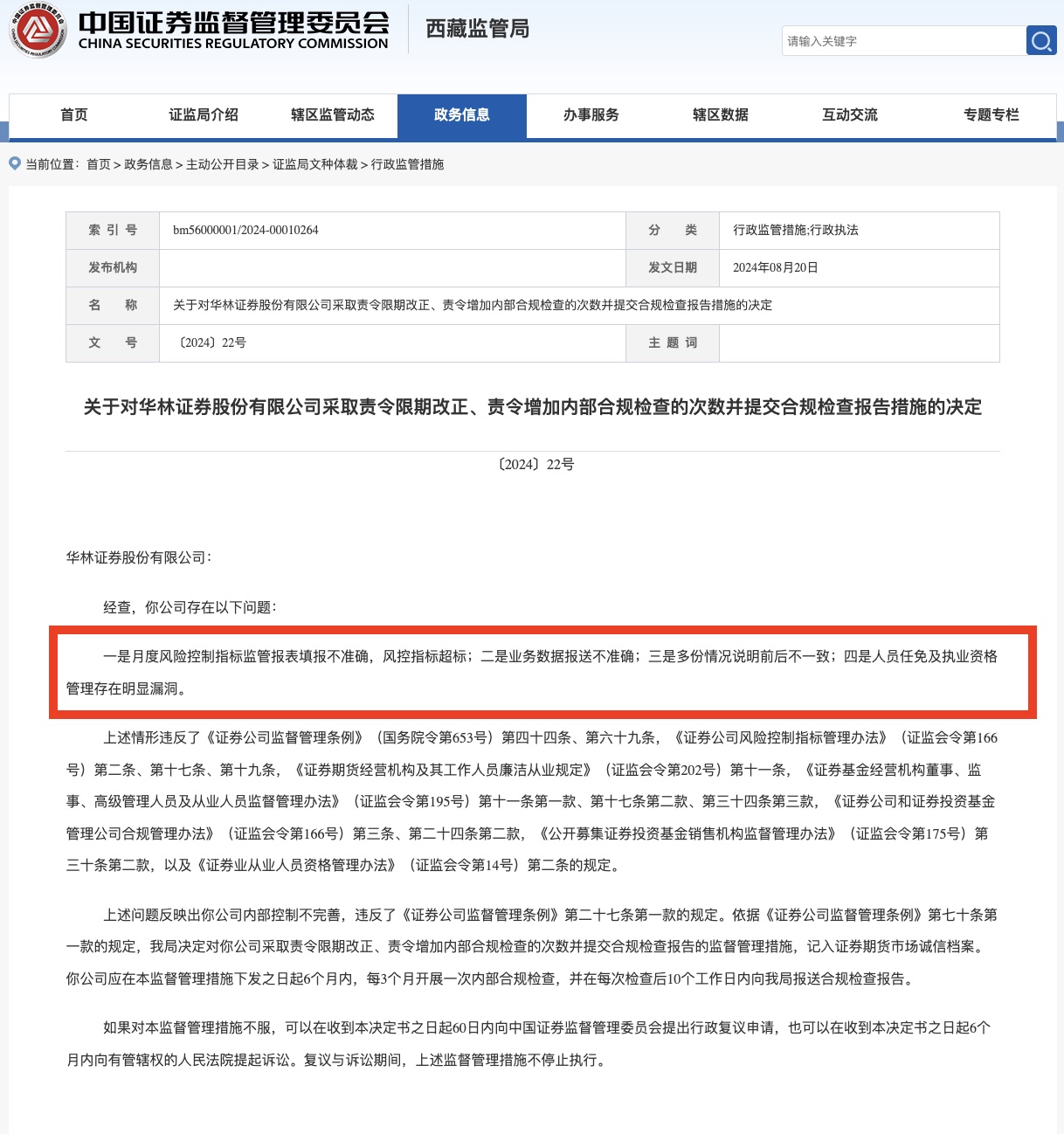

2024年8月,华林证券因月度风险控制指标监管报表填报不准确、风控指标超标、业务数据报送不准确、多份情况说明前后不一致、人员任免及执业资格管理存在明显漏洞等问题,董事长林立被西藏证监局公开谴责。公开谴责是监管部门对上市公司及其负责人采取的较为严厉的处罚措施,通常针对情节严重、影响恶劣的违规行为。

风控指标填报不准确、数据报送失实,直接反映出华林证券在基础管理方面的粗糙。作为金融机构,风险管理是生命线,风控指标是监管部门监测券商风险状况的重要依据。数据造假或失真,不仅误导监管判断,更可能掩盖公司真实的风险敞口,给金融市场埋下隐患。

2025年4月,西藏证监局对华林证券、时任分管投行业务高管、时任投资银行部总经理采取监管谈话的行政监管措施。监管发现华林证券个别项目尽职调查不充分;质控、内核核查把关不严;立项程序不规范。投行业务的合规性直接关系到资本市场“看门人”职责的履行,尽调不充分、内核不严格的背后,是公司内控制度的全面失守。

高增长背后的隐忧:业绩依赖科技转型能否持续存疑

尽管监管处罚接连不断,华林证券2024年的业绩表现却十分亮眼。公司实现营业收入14.35亿元,同比增长41.35%;归母净利润3.53亿元,同比大增1014.54%。这一增幅远超行业平均水平,在上市券商中名列前茅。