(本文由公众号越声情报(ystz927)整理,仅供参考,不构成具体投资建议。如需要操作,请注意仓位控制,风险自负。)

在股市投资中,MACD指标作为一种技术分析的手段,得到了投资者的认知。但如何使用MACD指标,才能使投资收益达到最佳境界,却是知者甚微。在股市操作中。MACD指标在保护投资者利益方面,远超过它发现投资机会的功效。如何巧用MACD指标.在股海中盈利,今天就给大家一起讲解。

指标之王——MACD

MACD指标是股票行情软件中默认的第一个指标,也是投资者进行指标学习的入门指标,经典指标,被称为“指标之王”。

MACD指标的重要性表现在:

(1)MACD指标是各大股票、期货行情软件中默认的首选指标。

(2)MACD指标当然也是被运用最多的指标,是被历史检验过的最有效和最实用的指标。

(3)MACD指标是由趋势类均线指标EMA计算而来的振荡指标,对趋势和震荡行情都有很好的应用效果。

(4)MACD指标的背离被认为是最好用的“抄底逃顶”技术分析方法之一。

(5)MACD指标是首选入门指标,是很多投资者进入指标研究的开始,而且是很多人在接触了其他指标,甚至自创了指标或使用指标组合之后,最终又回归本原,仍旧使用的终极指标。所谓“众里寻她千百度,蓦然回首,那人却在灯火阑珊处。”

(6)MACD指标是系统化交易者最常用的进出场依据之一,被广泛用来判断买点与卖点以及市场多空状况。

MACD指标是根据均线的构造原理,对走势价格的收盘价进行平滑处理,求出算术平均值以后再进行计算,是一种趋向类指标。理论上可根据DIF和MACD所处的位置,交叉情况,红绿柱缩放情况以及与K线之间的背离情况进行操作。

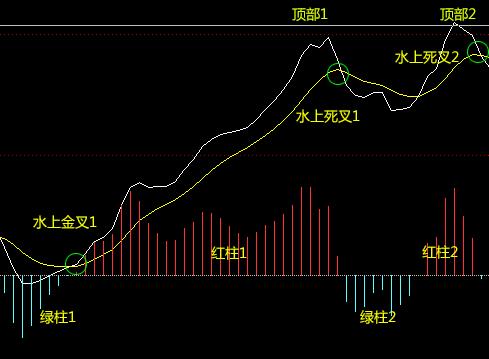

一、0轴下

.DIF下穿0轴——-跌进绿色海洋———准备做空

2.0轴下————零下绿—————做空

3.一次死叉———零下绿死叉———–坚决做空

4.二次死叉———二次零下绿死叉——-更坚决做空

5.0轴下死叉——–水下死叉沉船快——-做空

6.0轴下金叉——–水下金叉易受潮——-观望

7.MACD与价格—–底背离

二、0轴上

1、DIF上穿0轴———爬上红色陆地———–准备买入–持仓区间

2、0轴上————–零上红—————作多

3、一次金叉———–零上红金叉————-坚决作多

4、二次金叉———–二次零上红金叉——–更坚决作多

5、0轴上金叉———-水上金叉—————2+3系统的初中期,末期的就不好!

6、0轴上金叉———-后金叉—————–作多

7、0轴上死叉———-结合三死叉见顶卖出等

8、MACD与价格——-顶背离

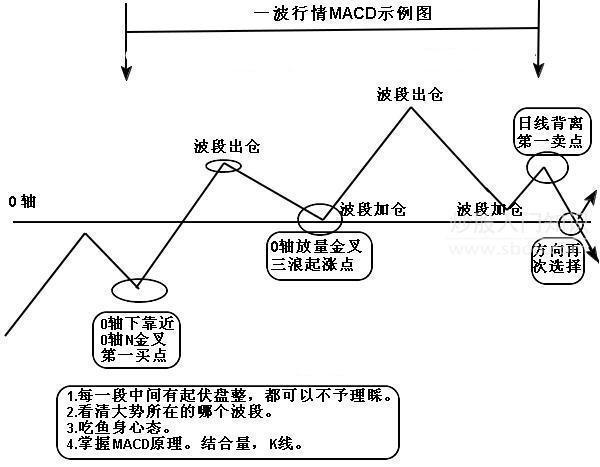

一个良好的水上金叉必须出现在一波涨势的初中期,就是一叶行情的初中期,就是我们2+3系统的初中期,末期的就不好,而判断是否初中期还是末期,就是通过波长、量、MACD是否创新高、坨理论,以及外部条件,比如个股基本面、指数整体情况等等,综合研判,我们尽量买进2+3初中期,不断创新高的水上金叉,这样的水上金叉就很好。

三、MACD详细使用

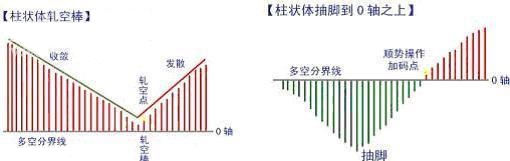

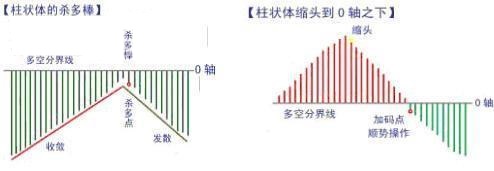

轧空棒:

轧空棒呈现,阐明DIF、DEA的距离差将变大,进而12日、26日均线的距离差DIF将变大,K线行将上涨。轧空棒与K线呈同步联系。

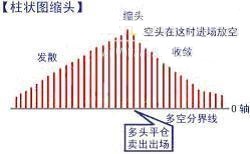

缩头棒:

缩头棒呈现,阐明DIF、DEA的距离差将变小,进而12日、26日均线的距离差DIF将变小,K线行将跌落或盘整。缩头棒与K线呈同步或盘调联系。

杀多棒:

杀多棒呈现,阐明DIF、DEA的距离差将变大,进而12日、26日均线的距离差DIF将变大,K线行将跌落。杀多棒与K线呈同步联系。

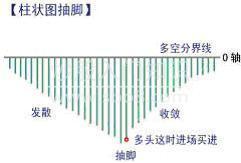

抽脚棒:

抽脚棒呈现,阐明DIF、DEA的距离差将变小,进而12日、26日均线的距离差DIF将变小,K线行将上涨或盘整。抽脚棒与K线呈同步或盘调联系。

小结

MACD技术指标:先核算12日均线、26日均线的差值,即DIF;再核算DIF、DEA(DIF的9日均线)的差值,即柱子。其实即是:“‘均线差’的‘均线差’”(进行了2次求稳求快处置)。与凌乱的K线比较,MACD技术指标的柱子形状安稳、不滞后,具有又稳又快的特色。许多人以为技术指标滞后,大多是根据“技术指标来源于K线、必定滞后”的简略揣度,带有想当然的成分

MACD是最基本的技术指标,大家看文字是不用看图,在头脑中想象形态走势,最快的掌握并形成体系。

MACD看趋势

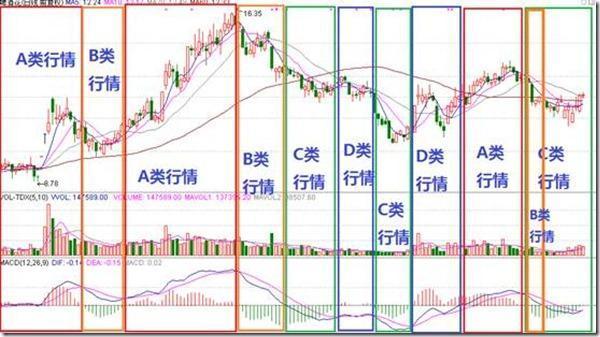

经常在说要和趋势为伍,但往往是不清楚趋势是什么,或者根本不懂如何辨别趋势,结果导致只是下跌途中的反弹当成反转,还以为是多头行情来了,这样的判断难免有误,造成亏损。判断是多头行情还是空头行情最简单的方法是利用MACD。MACD中的DIF线可判断行情属于空头行情还是多头行情,当Dif在零轴上的时候为多头行情,当DIF小与零轴时为空头行情。

A类行情:DIF>0同时MACD>0;

B类行情:DIF>0同时MACD

C类行情:DIF

D类行情:DIF0;

A类行情的参与性最高,完全处于牛市行情,如果看中中期行情,B好于C,如果短期行情好于B,中线投资可放弃C,D行情。在多头行情中,DIF,DEA,MACD都在零轴上表示强势多头,当DIF,DEA,MACD都在零轴小为弱势;

超强:DIF>DEA>0

次强:DIF﹣DEA>0(MACD>0)

弱势:DIF﹣DEA

超弱:DIF

再来看一只牛股的走势

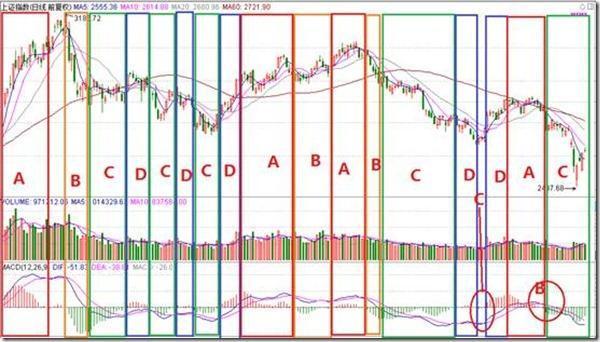

再来看一只熊股

看出什么规律来没?

再来看看大盘

规律:

A类行情后一定是B类行情;

B类行情后会有两个方向,继续A类,或者转变成C类;转化成A类重点一定是成交量,如果未出现放量,变成C类的概率很大;

C类行情后一定是D类行情,只有一种情况除外,就是DIFF已经位于零轴附近,这是可能会突然变成A类,这类行情的参与度与准确度极高,不过通常都是D类行情;

D类行情后有两个方向,一个是继续C类,一个是转变成A类,能否转变成A类的标准也一定是成交量的配合;

A类行情参与性最高,完全处于牛市行情;

B类行情有一定参与价值,但是有一定的风险;

C类行情处于空头行情,但是风险极高,在C类行情的结束的时候,有一定的参与性,C类会转化为D类;

D类行情和C类相比较,D类的操作难度偏大,因为C类过后是一定是D类行情,但是D类行情结束后,情况不一定,D类结束有可能会转化为A类,也有可能是C类(反复),对于短线投资来讲,完全关注A类,或C类就可以了。

如果看中中期行情,B好于C,如果短期行情好于B,中线投资可放弃C,D行情。

在多头行情中,DIF,DEA,MACD都在零轴上表示强势多头,当DIF,DEA,MACD都在零轴小为弱势;

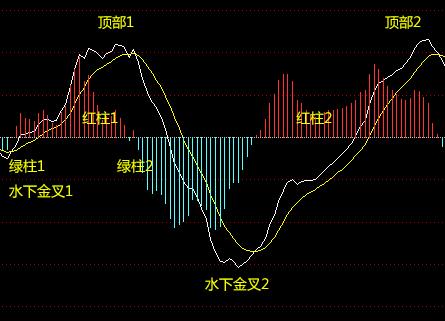

MACD之双底双顶

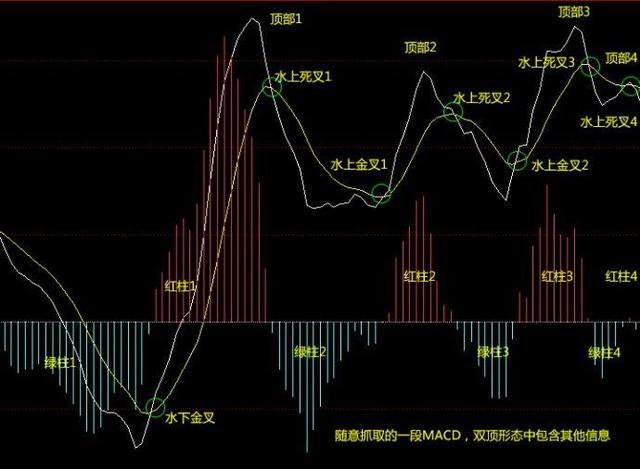

MACD形态跟K线形态差不多,大概为:双顶,双底,头肩底,头肩颈,顶背离,底背离,水上金叉,水下金叉等,其实仔细观察发现他们都是双底和双顶的衍生,那咱们着重阐述MACD双顶双底形态。为了更加直观,咱们还是从裸M图来观察。

如上图,典型的双顶,红柱2小于红柱1,绿柱2跟绿柱1相当,表明多头渐弱,双顶形成,出局观望。

如上图,典型的双顶,红柱2大于红柱1,绿柱2远远大于绿柱1,表明多头渐强,但是空头力量也渐强,空头力度有些大,双顶形成,应该出局观望。

如上图,典型的双底,红柱1几乎淹没在绿柱之中,虽然绿柱2小于绿柱1,空头有渐弱的感觉,但是MACD运行在0轴之下,空头行情,水下金叉下沉,多头无力,坚决不要抄底。

如上图,典型的双底,红柱1几乎淹没在绿柱之中,绿柱2小于绿柱1,空头有渐弱的感觉,

MACD运行在0轴之上,多头行情,水上金叉下沉但是没下0轴,多头依旧,可以少量参与抄底。

由此可以衍生很多的形态,比如,底部抬高双底,抬高金叉,下沉双底,下沉金叉,水上双底,水下双顶,抬高双顶,水上抬高金叉等,分析方法也是类似,不再赘述。

为了更具有实战操作意义。下面详细介绍实战中较长时间形成的一段双顶行情,以此抛砖引玉。

如上图:随意抓取的一段MACD走势,在没有其他指标和K线的情况下,怎么判断买点呢?此图中大家一看就知道是水下金叉的时候,不过这是走出来之后的图形,当时的水下金叉不一定是买点,可能金叉之后再死叉,因为当时还是空头。那是不是MACD攻上0轴的时候呢?因为看不到更加往前的历史图形,对于买点的研判不是很精准,但是上0轴第3根红柱显然趋势更加明朗一点,多头力量慢慢增大。在没有其他数据进行研判的时候,那个点位算较好买入位置。

我们知道,MACD金叉买入死叉卖出,这个基础技术应该是没有错的,但是实战中经常是金叉之后马上死叉,或者死叉之后有马上金叉,往往抓不到关键。经过观察,发现股票多头往往是死叉之后马上金叉甚至将死不死,而在空头往往是金叉之后马上死叉甚至将金不金。那么,股票的买入操作就至少应该是MACD攻上0轴操作。所以0轴之上买股应该没有错。

那卖点在什么地方呢?观察,水上死叉1是不是卖点呢?应该不是。原因有二,MACD刚进入多头,需要进一步观察;红柱1的力量远远大于绿柱1,表示还在强势格局上面。这个点位应该持股观察。

水上死叉2是不是卖点呢?先观察MACD的多空力量,发现红柱2远远小于红柱1,表示多头渐弱,在这个位置卖出是可以的,不过仔细观察,发现绿柱2也远远小于绿柱1,同时也表明空头也渐弱,多空并不是很明朗,保守的操作者先出去观望应该没有错,但是在多头格局出现这种情况,大部分情况下我们应该保持观察,不要随意卖出自己的股票。

那什么时候应该卖出呢?接触过形态学的人应该会去选择双顶的位置,也就是顶部3的位置,不过在那个时刻,后面的图形还没发生,双顶形态还不是很明显,顶部3的位置只是理论卖点,或者是保守者提前的卖点(减仓),一般很少人去卖,那个位置股价应该还是在涨,散户依旧持股的可能性比较大。最可能的实战卖点在水上死叉3,那个时候双顶形态非常明显,MACD又出现死叉。

水上死叉3作为卖点其实不错,如果依旧结合MACD的多空对比技术,可能答案有所不同。

水上死叉3形成的时候发现前面的红柱3大于红柱2,绿柱3小于绿柱2,表明多头占优,应该依旧持股观察。直到水上死叉4形成的时候,绿柱4虽小于绿柱3,但是红柱4只出了一根,远远小于红柱3,表明多头已经没有力量了。如果在顶部4,股价创出了新高,就会形成明显的顶背离,而且到那时候,多头已经长时间运行,时间上也有回调的压力了,卖点确定。如果结合其他指标也确定出卖点,那果断清仓。

上图的操作就是一次较为完善的波段操作,就算没有其他的任何指标,依旧有操作根据,可见MACD指标的强大,在具体实战中再结合其他周期和指标观察,研判更加准确。关于较长时间段的双底行情,大家可照此分析方式进行自行分析,实战中,可能不会出现如此的典型图形,不过也没有关系,无论哪种形态,他们都是双底双顶的衍生变异,分析方法依旧。

MACD之买入秘籍

一,MACD“将死不死”买入法

需要说明的是:

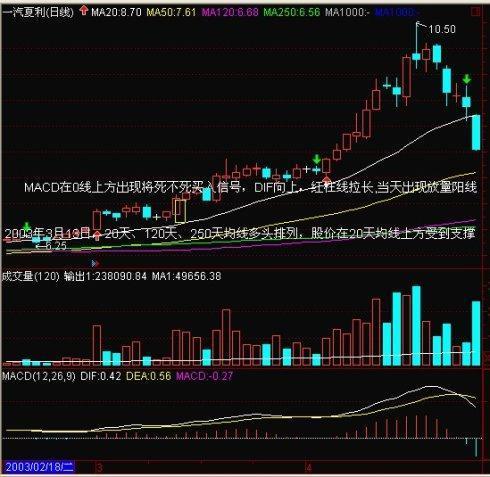

①MACD“将死不死”买入信号在0线下方出现与在0线上方出现是有不同市场意义的。MACD在0线下方出现“将死不死”买入信号时,股价仍在60天均线下方运行,因此,MACD在0线下方出现“将死不死”买入信号时,可先看作是反弹。MACD在0线上方出现“将死不死”买入信号时,股价已在60天均线上方运行,由此可知:MACD在0线上方出现“将死不死”买入信号是强势的特征,可积极买入,尤其在0线上方附近第一次出现MACD“将死不死”买入信号时更应积极买入。由于MACD与60天均线存在这种密切的相关关系,有些股市专业人士把60天均线视作“股价起飞线”是有道理的。MACD在0线上方出现“将死不死”买入信号时,DIF向上开口当天,有些股票当天成交量小于5天均量,碰到这种情况,为防踏空,激进型投资者可先以适量作试探性买入,待出现当天量大于5天均量时再增仓。

②在20天、120天、250天均线形成多头排列,股价受20天均线支撑时,MACD在0线上方出现“将死不死”买入信号,升势更强劲,是强势市场选牛股的制胜“法宝”。例如:ST厦利,20天、120天、250天均线已形成多头排列,股价在20天均线上方受到支撑,MACD在0线上方出现接近型“将死不死”买入信号,DIF开口向上,红柱线重新拉长,当天出现放量阳线。以当天均价7元买入,4月16日以均价10元卖出,每股赚3元,24个交易日获利43%。

③“事不过三”。MACD连续三次出现“将死不死”买入信号时,要警惕顶部出现。

二、MACD两曲线“粘连横走”买入法

特征:MACD两条曲线粘连或重合横走一段时间(3个交易日以上),然后,DIF开口上行。买入时机:DIF开口上行,红柱线重新拉长,当天出现放量阳线时。例(1):亿城股份(000616),2003年1月2日开始,MACD两条曲线在O线下方粘连横走了三个交易日,1月8日DIF开口上行,红柱线重新拉长,当天出现放量阳线,以当天均价6.30元买入,2月13日以均价8.70元卖出,每股赚2.40元,19个交易日获利38%。例(2)兰州铝业(600296),2003年3月3日18日开始,MACD两曲线在O线上方粘连横走了三个交易日,3月21日DIF开口上行,红柱线重新拉长,当天出现放量阳线,以当天均价9.50元买入,4月16日以均价11.70元卖出,每股赚2.20元,18个交易日获利23%。

三、周线MACD选股法

日线MACD的各种买入方法均适用于周线MACD,根据操作经验,周线MACD两曲线“将死不死”买入法选出来的股票,升势较强劲。周线MACD两曲线“将死不死”买入法要满足如下条件:

1、当周以周阳线向上突破30周均线或股价已在30周均线上方运行时出现放量阳线。

2、当周成交量大于5周均量。

例1:双鹤药业,在30周均线上方出现放量阳线,DIF开口向上,当周成交量大于5周均量。以当周均价14.20元买入,9月1日至5日这一周以20.20元卖出,每股赚5.50元,10个交易周获利37%。

例2:沈阳机床,在30周均线上方出现放量阳线,DIF开口向上,当周成交量大于5周均量。以当周均价7元买入,2003年10月13日以8.93元卖出,每股赚1.93元,6个交易周获利27.4%。要说明的是:周线MACD“将死不死”买入信号在O线上方出现。

MACD之最佳卖点

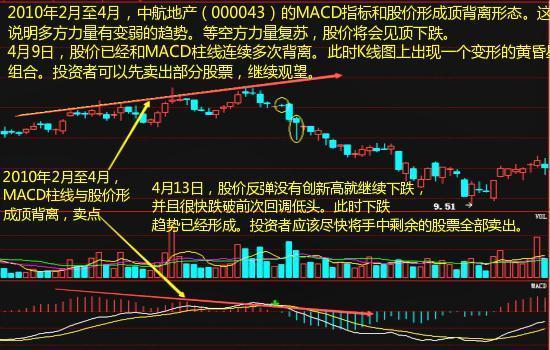

1、 MACD最佳卖点:MACD柱状线与股价顶背离—股价回落时卖出

2010年2月至4月,中航地产000043的MACD和股价形成顶背离形态。这说明多方力量有变弱趋势。待空方力量复苏,股价将见顶下跌。

4月9日,股价已经和MACD柱线连续多次背离。此时k线图上出现一个变形的黄昏之星组合。投资者已经可以确定要卖出部分股票,继续观望。

4月13日,股价反弹没有仅需创新高就继续下跌,并且很快跌破前次回调低点,下跌趋势形成,清仓!

卖点精讲:

(1)MACD柱线与股价顶背离是看跌卖出信号。当两者连续三次背离时,背离形态已经完成。此时投资者可以先卖出部分股票。等到股价见顶下跌、跌破前次回调低点时,说明下跌趋势已经形成,投资者应该将手中剩余的股票卖出。

(2)MACD柱线和股价顶背离时,往往DEA线还在上涨过程中,只是其上涨的速度越来越慢。也就是说MACD柱线顶背离时所发出的卖出信号要比DEA线的信号更早。按照这个形态操作,投资者可以有效回避下跌行情开始后再卖出股票造成的损失。当然,投资者也需要承担踏空后市行情带来的风险。

(3)如果在MACD柱线和股价顶背离的同时成交量持续萎缩,是多方后续力量不足的表现。这样的情况下该形态的看跌信号更加可靠。

2、MACD最佳卖点:MACD柱状线由红变绿时—变绿时卖出

2010年4月29日,商业城600306的MACD由红转绿。表示空方开始主导行情,是看跌卖出信号。此时投资者可以先卖出部分股票,轻仓观望。

随后几个交易日,虽有小幅反弹,但MACD绿色柱线并没有明显变短。5月7日,股价跳空下跌,MACD绿色柱线再次边长。这样的形态表示空方已经巩固了对行情的主导地位,此时请赶紧清仓!

卖点精讲:

(1)MACD柱线由红翻绿的同时,如果成交量逐渐萎缩,则是对多方力量不足的验证。这种情况下该形态的看跌信号就更加可靠。

(2)MACD柱线翻绿之前在0轴上方持续时间越长,未来股价下跌的空间也就越大。

(3)如果MACD指标在0轴上方出现了与股价的顶背离形态后再翻绿,则该形态的看跌信号更加强烈。这样的情况下投资者应该尽快清空手中的股票,不必再等待绿色柱线逐渐变长。

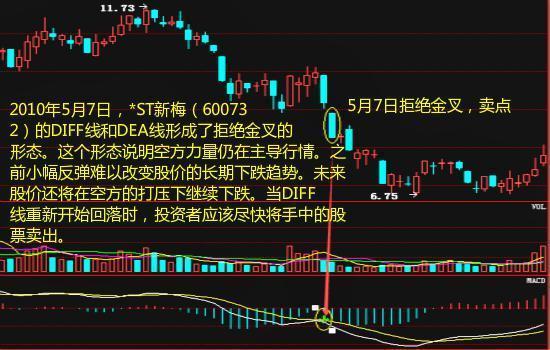

3、MACD最佳卖点:DIFF线和DEA线拒绝金叉—DIFF线再次回落时卖出

2010年5月7日,*ST新梅600732的DIFF和DEA形成了拒绝金叉的形态。这个形态说明空方力量仍在主导行情。之前的小幅反弹难以改变股价的长期下跌趋势。未来股价还将在空方的打压下继续下跌。当DIFF线重新开始回落时,清仓!

卖点精讲:

(1)MACD指标拒绝金叉的另一个形态是MACD柱线一开始是位于0轴下方的绿色柱线。随着股价反弹,绿色柱线逐渐变短。这组绿色柱线的长度缩短到极限后并没有翻红,而是再次变长。在实战中投资者可以用这两个同时出现的形态对照判断行情。

(2)如果DIFF先逐渐向DEA线靠拢的同时成交量逐渐萎缩,是多方后续力量不足的信号。在这种情况下,该形态的看跌信号会更加可靠。

(3)DIFF线和DEA线拒绝金叉的形态只有出现在下跌行情中才是有效的看跌信号。如果同样的形态出现在上涨行情中,表示多方暂时不能冲破空方防线,可能要积攒力量后再次发力。短期内股价可能会小幅回调,但长期上涨的行情难以改变。

【若喜欢本文,可关注公众号越声情报(ystz927),获取最新的股票情报和交易技巧!】

(以上内容仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)