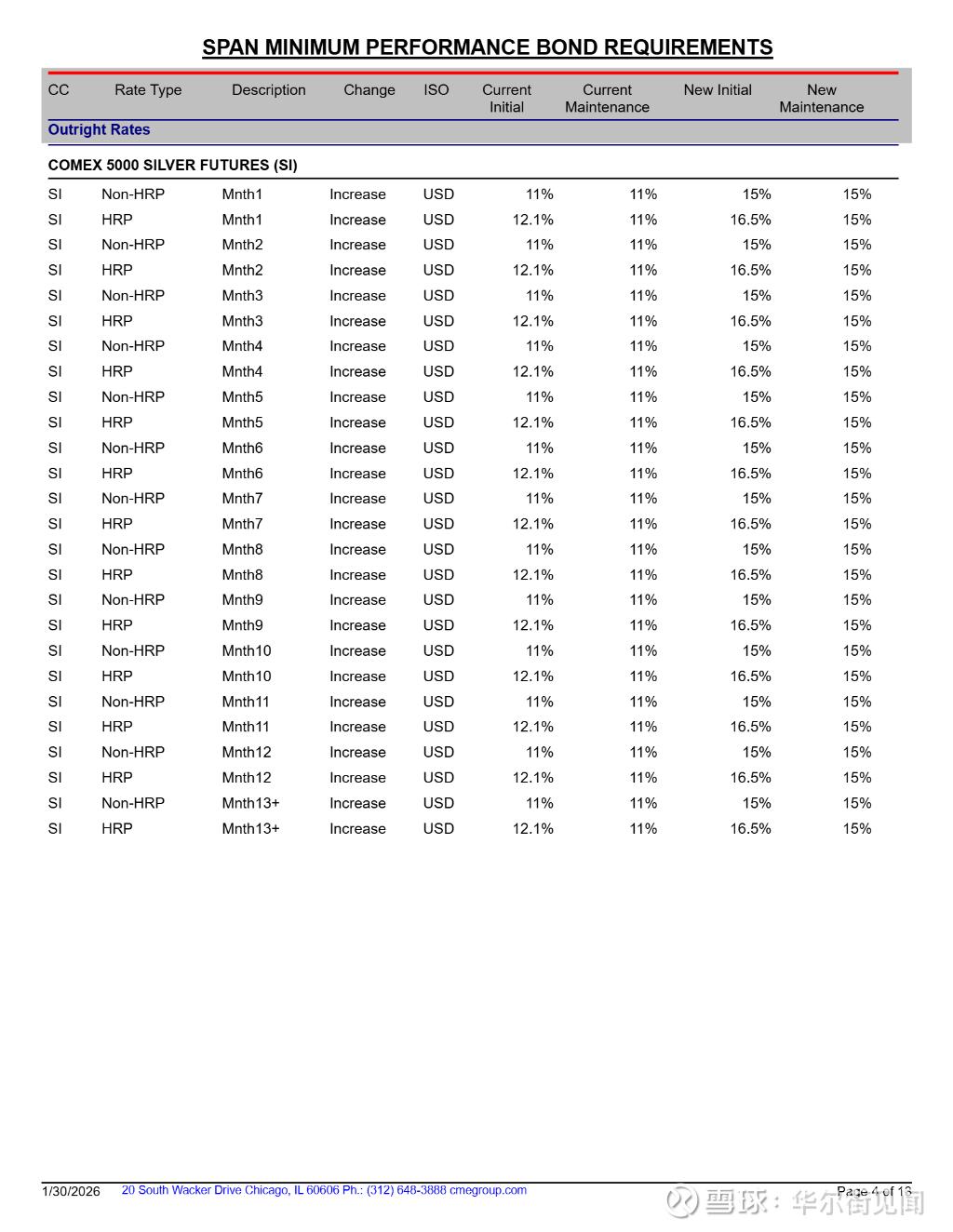

汇通财经APP讯——2025年最后一个交易日,芝加哥商品交易所(CME)宣布三天内第二次上调贵金属期货保证金,此举在市场引发震动。部分市场观点担忧这可能预示多年贵金属牛市终结,零售交易者则将其解读为机构对散户的压制。对此,凤凰期货与期权公司总裁凯文.格雷迪(Kevin Grady)给出了不同视角,认为此次调整本质是交易所为维护市场秩序、防范风险而采取的必要举措,与牛市终结无关。

格雷迪表示,理解CME的举措需先厘清当前市场参与者结构及期货市场的核心功能。他指出,当前贵金属市场已被投机者主导,叠加节假日期间资深交易员离场、市场流动性偏低的背景,短期波动大幅放大——白银单日波动幅度可达5至7美元,这种极端走势绝非理性投资行为,CME上调保证金正是为了遏制无序波动,维护市场完整性。

在格雷迪看来,此次市场波动中,期货经纪商(FCM)及依赖其清算服务的机构面临最大风险。他解释,白银7美元的单日波动背后蕴含巨大资金敞口,清算所及FCM早已通过内部渠道上调保证金要求,例如StoneX、盈透证券等机构均已针对客户提高保证金门槛。“这些机构不愿看到客户因极端波动爆仓,就像对待‘电子游戏’般随意交易,进而引发连锁风险。”格雷迪强调,当前贵金属市场的波动已达到“非理性水平”,机构的风险防控举措势在必行。

格雷迪直言,白银、铂金、钯金已沦为“迷因资产”(因社交媒体传播、投资者跟风炒作而短期价格大幅波动的资产),这与期货市场的核心定位相悖。期货市场的初衷是为产业客户提供套期保值工具,而非供投机者短期炒作。“当市场被投机行为主导,真正需要通过期货市场对冲风险的企业将受到影响,交易所必须出手维护市场的核心功能。”他指出,节假日等低流动性时段向来是投机者兴风作浪的窗口期,历史上复活节周末、美国独立日等假期均曾出现类似极端波动,本质都是流动性不足时投机力量主导市场的结果。

算法交易的普及进一步加剧了市场波动。格雷迪表示,当前大量算法交易基于纯技术信号执行,缺乏资深交易者的人为判断,在市场出现异动时会盲目跟风交易,放大价格波动。这种投机力量与算法交易的叠加,已严重扭曲小众贵金属期货市场的定价逻辑——数据显示,铂金期货成交量一度接近标普迷你期货,而钯金期货的持仓量高度集中于近月合约,市场深度严重不足。

针对“保证金上调预示牛市终结”的观点,格雷迪明确反驳。他认为,此次调整仅是对失控期货合约的短期降温,贵金属牛市的核心驱动因素仍未改变。从需求端看,各国央行持续增持黄金是支撑金价的核心力量,仅俄罗斯为支撑战争开支出售黄金,其余主要央行均在增持;从供给端看,金矿企业因股东压力大幅减少套期保值操作,仅对冲维持生产、薪资发放所需的最低量,不愿轻易出售库存,导致市场供给端缺乏压制力量。

格雷迪透露,金价攀升至4000美元的过程中,前3500美元由央行等长期资金推动,而最后500美元的涨幅则源于投机资金涌入,包括ETF(如GLD)在内的零售资金跟风进场,进一步吸引投机者,最终引发近期的极端波动。他强调,保证金上调并非牛市动摇的信号,但仍期待金价回落至3800美元测试支撑位,“检验市场强度的最佳方式就是经历一轮回调”。

对于零售交易者对保证金上调的质疑,格雷迪解释,CME的保证金调整并非主观决策,而是由控制委员会依据波动率等多重因素,通过程序化模型计算得出的结果,核心目的是“遏制过度投机”。他以当日市场表现为例,黄金下跌38美元、白银下跌7美元,相当于黄金正常波动的350美元幅度,充分说明低流动性市场已被投机者掌控,调整保证金是必要的风险防控手段。

格雷迪强调,交易所的举措与“限制散户盈利”无关,而是为了保障期货市场服务实体经济的核心功能。全球众多企业及供应链依赖贵金属期货进行风险管理,若投机者在低流动性时段劫持市场,可能导致自身及相关机构爆仓,引发系统性风险。他指出,判断市场波动是否由投机驱动,可通过持仓量变化佐证——近期贵金属期货成交量翻倍,但持仓量并未显著增加,说明资金多为短期进出的投机盘,而非产业客户的套保资金。

值得注意的是,FCM的保证金调整通常早于CME。格雷迪结合自身从业经历表示,FCM拥有独立的风险参数,会提前预判市场风险并上调保证金,例如CME将白银期货保证金设定为3.25万美元/合约时,FCM可能要求零售客户至少存入4万美元/合约。“FCM绝不会因允许‘迷因交易者’炒作白银而承担爆仓风险,若FCM陷入危机,其清算客户将集体受损。”

格雷迪最后强调,CME等交易所的核心义务是维护市场完整性,高风险、高频交易者仍可参与市场,但必须满足相应的保证金要求。“没有人禁止交易者参与,只是要求其按规则缴纳保证金——这一标准由模型计算得出,本质是提醒交易者正视风险,备好可能亏损的资金。”他重申,期货市场不是投机赌博的场所,此次保证金上调是遏制“迷因交易”、守护市场功能的必要举措。