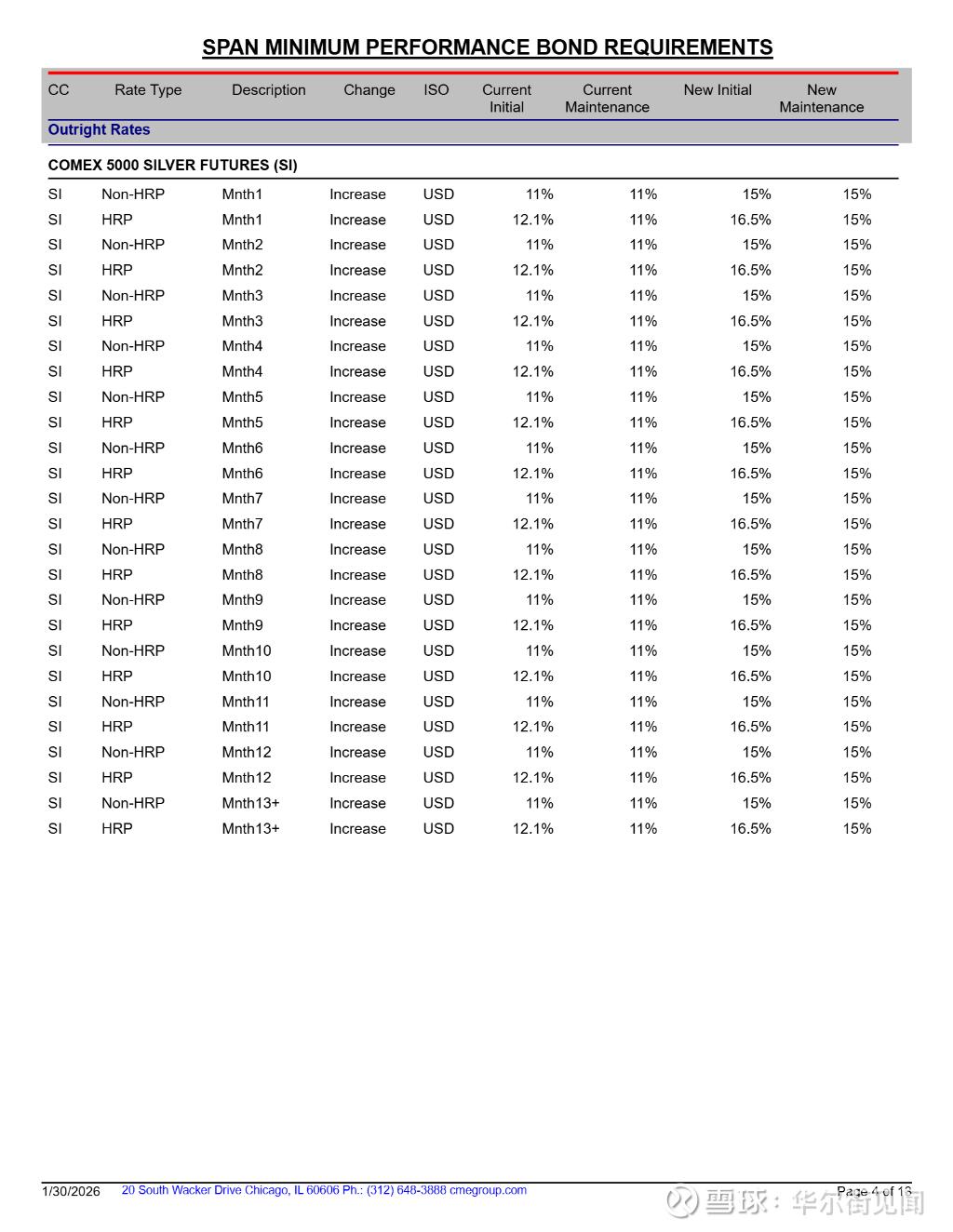

期权保证金比例是多少?

期权保证金就是卖方在交易期权时必须交的一笔钱。为啥要交这笔钱呢?因为期权卖方承担了更大的风险,万一买方行使权利,卖方得履行义务,这笔保证金就是用来保证卖方能履行义务的。而买方就不用担心这个,因为他们只需要支付期权费,不需要交保证金。

保证金怎么收?

保证金的收取不是固定的,它跟标的资产的结算价、收盘价都有关系,不同的期权合约,收取标准也不一样。交易所一般规定,单位保证金是对应行权价标的市值的5%到25%。但券商为了安全起见,通常会在交易所的标准上再上浮一些,比如有的券商会上浮15%。所以,整体来看,保证金收取的比例大概在5.25%到26.25%之间。

不过,你也不用自己算这笔账,交易系统会自动帮你搞定。要是觉得保证金太高,也可以跟券商商量,看看能不能调低点。

保证金受哪些因素影响?

期权价格:期权价格越高,保证金就越多。

期权类型:实值期权的保证金比平值期权多,平值期权又比虚值期权多。

标的资产价格:标的资产本身价格越贵,保证金也跟着涨。

保证金不是交完就完事了

卖出期权后,你得保证保证金账户里的钱一直维持在一定比例。要是市场波动大,保证金低于规定比例了,你就得赶紧追加资金。不然,券商有权强行平仓,到时候你想止损都来不及!

怎么判断要不要追加保证金?

有个重要的指标叫“保证金风险率”。你可以这么理解:

80%≤实时风险率<100%:得引起注意了,重点关注账户情况。

100%≤实时风险率<115%:T日,券商就会联系你追保或平仓。要是T+1日10:30之前还没行动,券商就要开始强制平仓了。

实时风险率≥115%:券商会实时执行强制平仓。

所以,你得随时关注这个指标,别让它“亮红灯”。

举个例子

假设你有8000元资金,卖出开仓1张看涨或认沽合约,合约价格是0.1元一份。假设单位保证金是3882元,那你的保证金情况是这样的:

开仓后,单张合约锁定的保证金是3882×115%=4464.3元。

单张持仓市值是1×0.1×10000=1000元(这是市值,不是亏损哦)。

单张可用资金就是8000-4464.3=3535.7元。

风险率算下来是3535.7÷(3535.7+4464.3)=44.20%。

有没有办法少交保证金?

还真有!比如备兑期权策略,只要你手里持有对应的股票标的,就能拿股票当保证金,不用再额外掏钱。

什么时候会被强行平仓?

主要有两种情况:

1.当天触及交易所平仓标准。

收盘后触及券商平仓线,而且第二天上午10点半前还没把保证金补到位。

只要不踩这两个“雷”,你就不用担心被强行平仓。

2.期权快到期时得多留意

期权快到期的时候,市场波动往往变大,风险也会增加。这时候券商可能要求你追加保证金,所以得多留意账户情况。

做期权卖方可比买方“烧钱”多了。不仅得准备充足的资金交保证金,还得时刻盯着市场,防止保证金不足被强平。所以,交易期权卖方可得多上心呐!