老虎证券的威风去哪了?

如果说这曾经是一场势均力敌的竞赛,那么,现在老虎证券与富途证券已经拉开了距离。

在2019年前后脚上市的两家平台,过去一年在资本市场的表现虽然都不大景气,但相对于重回发行价附近的富途,老虎证券,则可以称得上是真正的灰头土脸。

上市不到一个月,其股价就从23.89美元的高峰,一路直下,从此陷入漫长的低谷,至今仍在两元时代徘徊,市值较巅峰时蒸发近九成,距离8美元的发行价也相去甚远。

01、高光时刻

当然,这家由前网易技术大牛巫天华创立的互联网券商平台,也曾经历过自己的高光时刻。

在互联网金融元年的冲击下,传统券商在诸多领域的不足让很多互联网人嗅到了机会,巫天华便是其中之一,2014年,打着降低美股交易门槛、服务全球华人的旗号,老虎证券在北京问世。

不同于在相应市场获取牌照直接参与证券经纪业务的友商,老虎证券通过在新西兰获得介绍型券商的资质,以二手经纪商的身份,与美国最大的互联网券商盈透证券合作开展业务。

从体验出发的用户对于模式的差别并不敏感,由于弥补了传统券商在技术能力上的偏科,在使用习惯上更契合新一代年轻用户,老虎证券研发的Tiger Trade交易平台,一经推出便迅速起量。

不仅成功站上华人美股交易市场份额第一的位置,老虎证券也因此聚拢了一批重量级的资本力量,除了小米、真格基金、王兴等,背后更有华尔街超级大鳄罗杰斯撑腰,可谓是威风凛凛。

在上线后的短短三年时间里,老虎证券不仅打通了后台跨市场交易的账户体系,更将触角扩展至香港等多个市场,在交易规模上,也一跃成为业内首个交易规模突破万亿的互联网券商平台。

2019年3月,坐拥158万用户的老虎证券成功问鼎纳斯达克,上市之迅疾,甚至比早于其2年成立的富途都快。而上市当天,不仅罗杰斯亲赴现场敲钟,股价更是迎来开门红,全天暴涨36.5%。

在上市后的一个月内,其股价仍延续了这种亢奋式的上涨,一路直奔23.89美元/ADS的历史高点,市值一度高达245亿人民币,那是老虎证券的最风光的时刻。

可辉煌转瞬即逝,甚至连解禁都没有等到,老虎证券的股价便开始崩盘式下挫。

正所谓所有命运的馈赠都早已在冥冥中标好了价格,先易后难的模式也注定了老虎证券必将遭遇劫难,只是没想到暴风雨会来得如此之快。

02、模式之痛

在命运的十字路口,总会存在着宽门和窄门之别,当年围绕着「贸工技」和「技工贸」,联想与华为分别朝着宽门与窄门走去,形成了如今二者的巨大差距。

在普遍面临牌照问题上,老虎证券也选择了一条先易后难的宽门。

当然,相较于自营式的苦干,其类聚合平台的二手经纪模式,在早期的确有助于老虎证券快速做大规模,但从本质来讲,老虎证券其实并不真正持有用户资产,这也为日后的发展埋下了隐患。

众所周知,在券商的业务体系中,完整的交易闭环涉及交易、清算、结算和资产托管,尤其是基于独立清算之上的融资融券业务,可以称得上是券商的第二条腿。

以盈透证券为例,其收入结构中,融资融券服务费甚至比佣金收入都高。

在老虎证券的模式下,相对于金融业普遍较高的获客成本,其收入主要是基于交易规模的佣金分成,而无法触及后端基于资产的收入。

在很多注重客户生命周期价值的金融界人士眼中,这充其量就是个粗放式的流量生意,因此也影响了老虎证券在市场上的估值。在行业PB/市净率均值为5.6倍的情况下,老虎证券的PB仅在1.8倍左右。

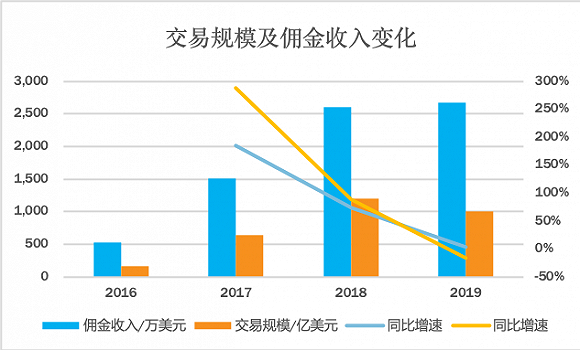

这种粗放式的业务形态,反映到财务上是其佣金收入长期占总营收的7~8成,在市场繁荣的时候,这没什么太大问题,而一旦市场陷入低迷,公司对冲风险的能力则较弱,业绩起伏较大。

除了较为单薄的收入结构,老虎证券在市场集中度上也非常高,其八成左右的交易量有赖于美股市场。双重叠加之下,可以说,老虎证券已经充分体验到这种模式之苦了。

2018年下半年,美股结束了十年长牛,开始进入波动期,而主要依赖美股市场的老虎证券,几乎是一秒入冬,佣金收入增速急剧放缓,到2019年,交易规模骤减,佣金收入增速则几近停滞。

在一个看天吃饭意味较浓的行当中,老虎证券这种把鸡蛋都放在一个篮子里的做法,某种程度上放大了行业周期性影响,这也是为什么即便都是在弱势行情中,老虎证券比富途更加不抗跌。

从长期来看,流量红利已经消失,高度竞争之下零佣金的趋势也尤为明显,对于老虎证券来说,这种冲击才是最致命的,一旦无法提供深度服务,想留住用户将是难上加难。

所以,不管是从对冲风险的角度还是应对竞争的角度,老虎证券都到了不得不作出改变的时候。

03、破冰之举

对于饱受诟病的管道模式,巫天华从不认同这一说法,不过,这并不影响老虎证券正在推行的变革举措。

2019年7月,老虎证券通过收购的方式以以940万美元的代价获取了美国互联网券商的清算牌照,试图突破经纪中介的角色。

但老虎证券却并未立即基于此而开展实际业务,其中的技术准备或许也是顾虑之一,据官方对外披露的进度是,至少要到2020年第二季度,才逐步开始对美股订单实行自清算。

当然,在宽门中寻找窄门不是一件容易的事情,并且,由于仍旧没有拿到国内的从业资质,包括老虎证券在内的一众互联网券商始终面临合规风险。

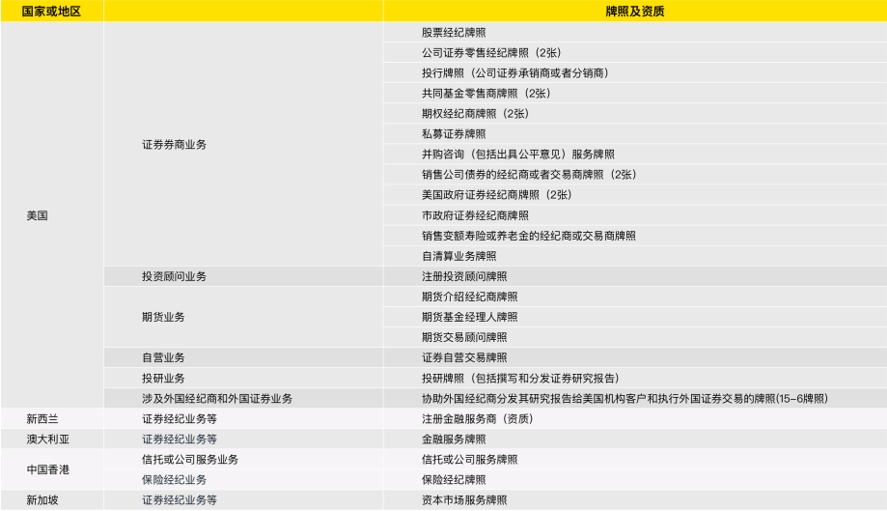

为此,2018年以来老虎证券在牌照上的布局也逐渐加快,至今已拿下9块牌照,与富途主攻港美股不同,老虎证券的牌照范围非常广泛,涉及美国、新西兰、澳大利亚、中国香港、新加坡等多个市场。

但在主要市场地位并不稳固的情况下迅速铺开盘子,老虎证券这般略有激进之嫌。尤其是在香港市场,其仅仅持有信托服务和保险经纪等外围牌照,与富途证券仍有相当大的差距。

不可否认的是,老虎证券在主营的经纪业务上已经花了很大精力去补课,或许也正是因为如此,老虎证券在其他业务上显得迟缓得多。

以被作为战略重点写进了招股书的资产和财富管理业务为例。

在2018年发行了一支跟踪中美互联网巨头股票的指数基金TTTN后,在资产管理层面,老虎证券直到2019年底才再次推出了闲置现金增值服务「闲钱管家」。

到2020年初,老虎证券的财富管理业务才开始有一些实质性动作,其通过在APP上开辟出理财板块「基金超市」,正式涉水财富管理业务,首期上线了近40只公募基金。

在业务节奏上,老虎证券的每一步均落后富途证券半年左右。截至2019年末,富途证券的财富管理业务累计资产规模已超过60亿港元。

备受市场关注的企业服务方面,富途也早已推出独立品牌「富途安逸」来运营,老虎证券不得不奋起直追。2019年,其ESOP业务实现了0到1的突破,Q4的新增入金中有超过20%来自于此项业务。

其投行业务也推出较晚,直到2017年才开始逐步被重视,但好在老虎证券在美股市场上拥有一定优势,2019年全年老虎证券参与了18宗美股IPO发行,承销了其中12宗。

从收入结构来看,这些多元化举措正在起到正面作用,2019年老虎证券的佣金收入占比下降到46%,但对比富途,仍然还有很大优化空间。

04、双重魔咒

业务布局上的反应迟缓,其实跟老虎证券自身的资金实力脱不开关系。

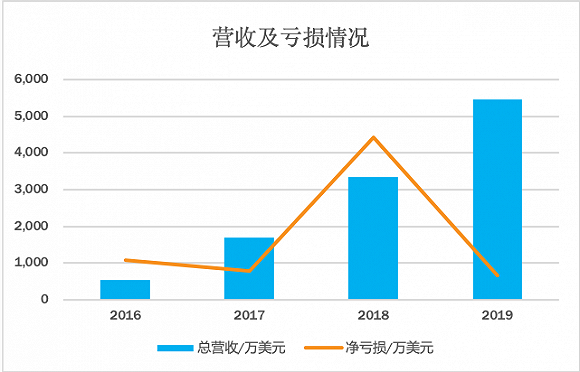

毕竟光是各种牌照就需耗费大量银子,与早已实现盈利的富途不同,仍然深陷亏损泥淖的老虎证券也着实是空间有限。

成立至今,老虎证券连年亏损,过去5年,其累计亏损金额超过6960万美元,约合人民币近5亿元。尤其是2018年,全年巨亏4430万元,亏损率高达132%。

2019年,老虎证券的经营活动现金流终于转正,但全年仍然亏损659万美元,并且随着业务扩张,其资产负债率显著上升,流动比率下降至1.3,短期资金压力不容小觑。

而流量,则是另一道紧箍咒。

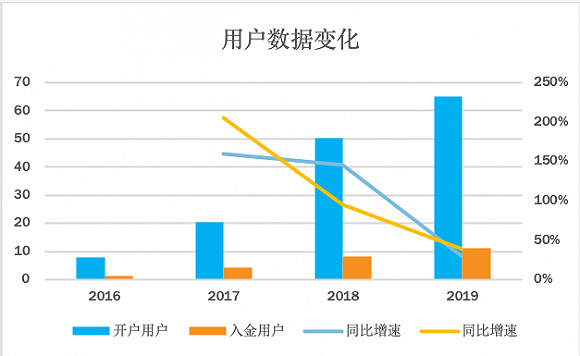

财务数据显示,老虎证券的用户增速正持续下滑。2019年,其注册账户增速从上一年的145%骤降至29%,入金账户增速则从此前的2205.8%的高位下滑至38.7%。

实际上,由于老虎证券本身并不掌握流量来源,其获客成本向来居高不下,虽然作为第二大股东的小米也给予了一定的导流支持,但从数据上看可能也仅仅只是杯水车薪。

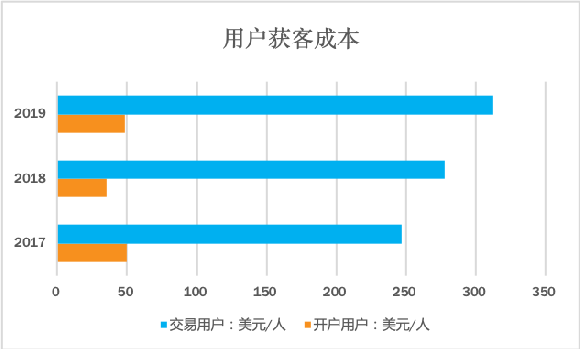

2019年,老虎证券投入的品牌营销费用为710万美元,而全年开户量增长14.66万,交易用户增长2.27万,对应的单个开户用户获客成本为48.5美元,单个交易用户的获客成本为312.9美元。

对外,巫天华声称老虎证券一半以上的用户来自于自然流量,实际上,老虎证券从来都没有这么强的品牌效应,其依赖于营销驱动的流量获取方式,即便在上市后也并没有得到改善。

上市前,老虎证券每年需要花3成左右的收入用于营销获客,2019年上市后,其有意控制这部分支出,但用户增速也同步放缓,所以细算下来,老虎证券的获客成本不降反升。

当然,这也与激烈的竞争脱不开干系,毕竟,富途证券背后是腾讯,云锋基金有阿里,华盛证券背靠新浪,青石证券背后站着网易,雪盈证券自身有社区基础,个个都有流量靠山。

总之,老虎证券的高增长时代是一去不复返了。

而如今外围环境低迷,美股市场更是黑天鹅频飞,可以预见的是,未来很长一段时间,老虎证券都将继续遭受煎熬。

反倒是富途,或将在恒生指数跌至历史地位、中概股回港上市浪潮渐起的多重利好之下,随着港股复苏而率先走出阴霾。

*文章不构成投资建议