核心观点

人民币升值趋势有望延续

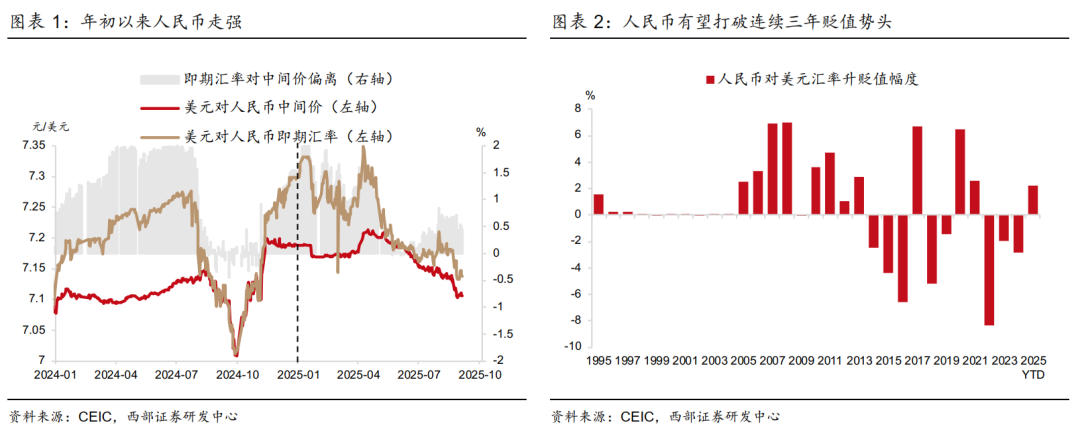

今年以来人民币汇率走强,可能打破此前连续三年人民币汇率贬值趋势。本轮人民币走强受到内外部因素的影响。从外部看,人民币汇率对美元升值受益于美元走弱。欧元、瑞士法郎、英镑、日元等货币对美元升值幅度更大,人民币对美元升值幅度相对温和。今年4月,美国关税冲击加剧人民币汇率贬值压力。但随后美国暂缓加征部分关税,人民币汇率贬值压力也得到缓解。从内部看,人民币汇率走强受到国内经济基本面改善的支撑。货物贸易顺差增长推动结售汇顺差回升,有利于人民币外汇市场供求关系改善。

我们预计,本轮人民币汇率升值仍处于初期,未来仍有较大升值空间。首先,未来几年美元可能延续贬值态势,有利于人民币汇率升值。其次,今年以来人民币对美元升值,但是对一篮子货币仍然贬值。考虑价格因素,人民币实际有效汇率贬值幅度更大。实际汇率贬值提升中国出口商品竞争力,促进贸易顺差扩张,反过来支持人民币汇率。国内财政政策扩张支持国内经济周期回升,为人民币汇率提供基本面支持。此前人民币贬值预期下,部分外汇净收入没有结汇。如果人民币汇率预期开始转变,此前积攒的外汇收入开始结汇,可能阶段性加快人民币升值速度。

中观产业跟踪

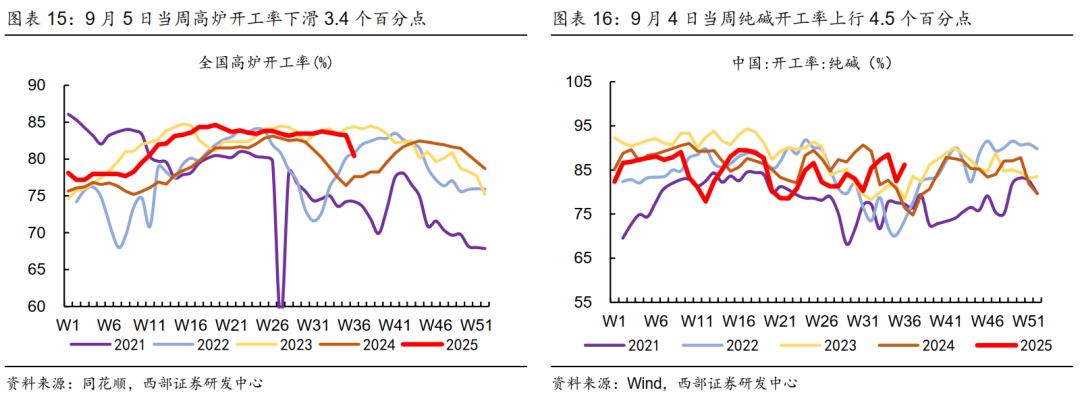

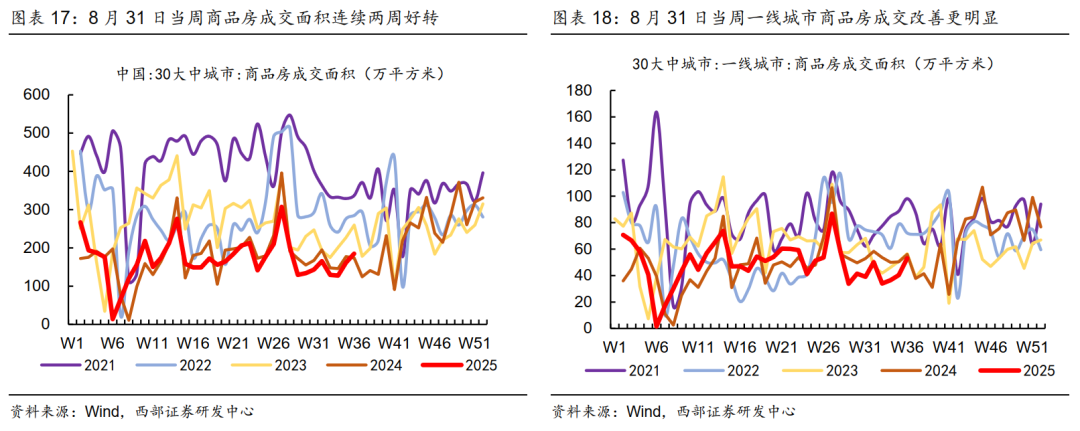

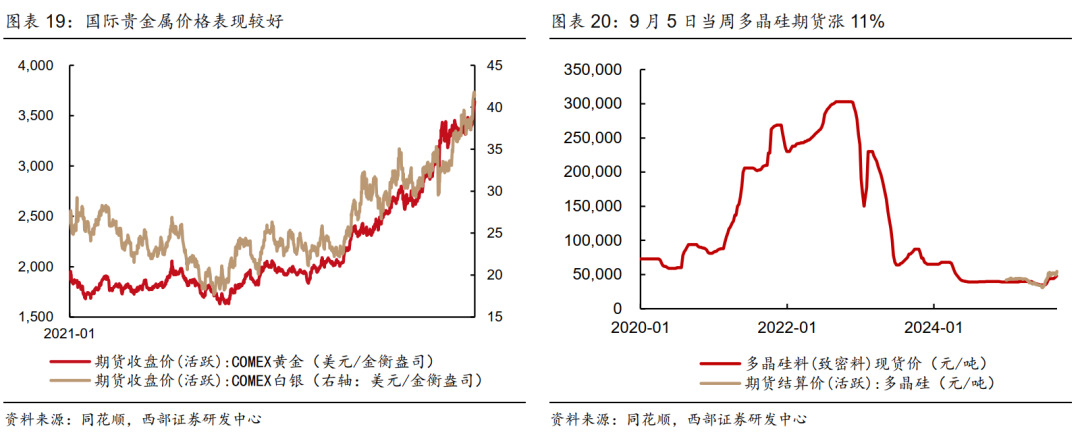

生产端环比走弱,“反内卷”交易重燃。变化比较大的几个方面:1)开工率分化,纯碱开工率改善,高炉开工率下降3.4个百分点回落至80.4%,螺纹钢、轮胎开工率下降也较明显;电厂耗煤量环比下降。2)北上地产政策出台后,8月末房地产成交回暖,一线城市更明显。3)价格方面,受美联储降息交易催化,国际贵金属价格回升;“反内卷”逻辑重燃,多晶硅期货价格强势拉升,9月5日工业硅、焦煤焦炭期货价格亦上涨。

大类资产

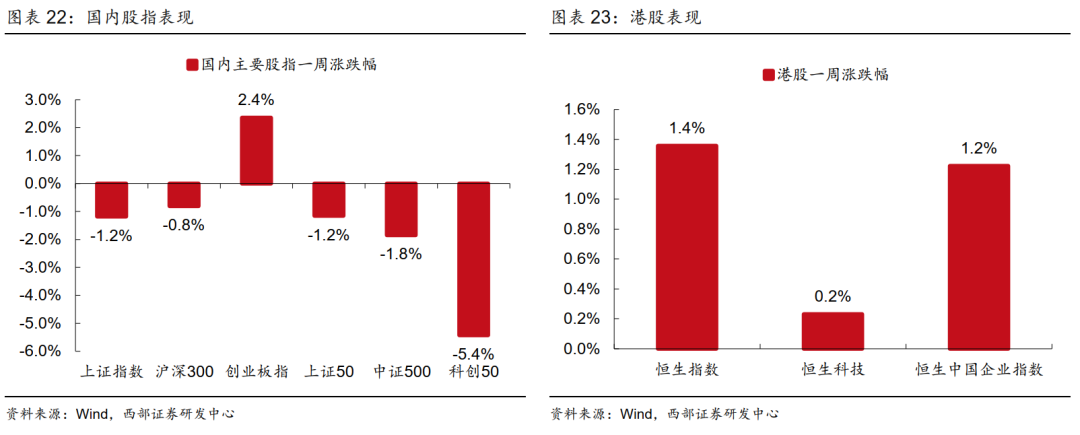

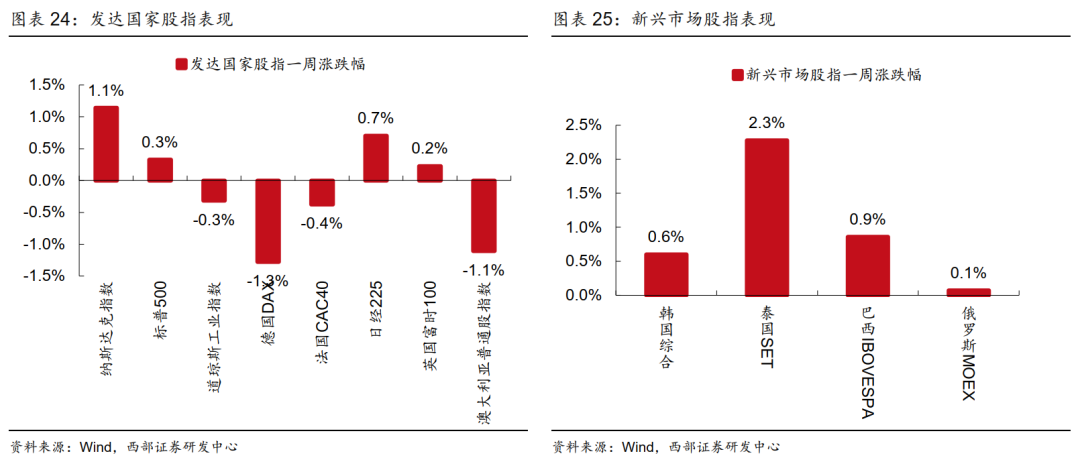

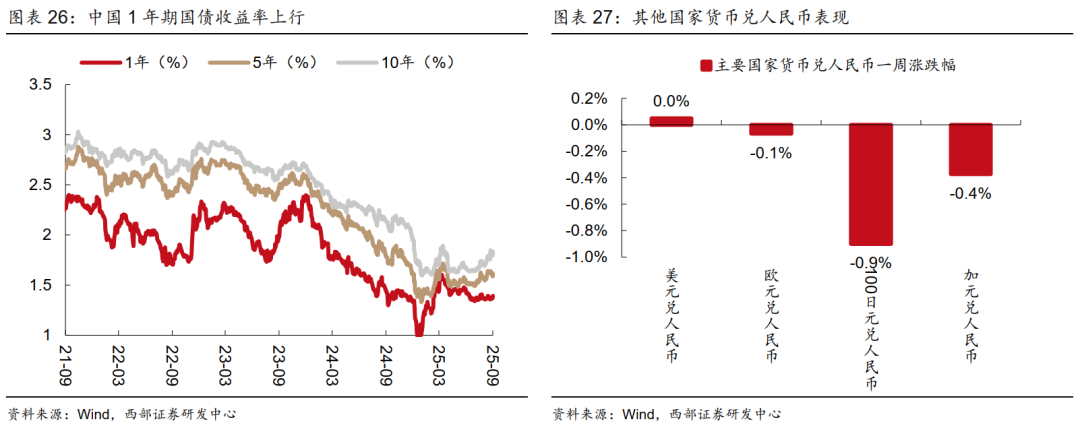

截至9月5日,港股走势较为稳定,A股走势略有分化。国内方面,科技股回调较为显著,一方面是由于技术性调整需求,另一方面源于前期积累了大量的盈利盘,资金部分获利了结。海外层面,市场对于降息的博弈加剧,8月新增非农表现欠佳,市场对于9月美联储降息的概率高达92%,重点关注下周非农年度基数修正和通胀表现。从汇率来看,人民币兑美元保持平稳、欧元、日元和加元兑人民币小幅贬值。

近期政策

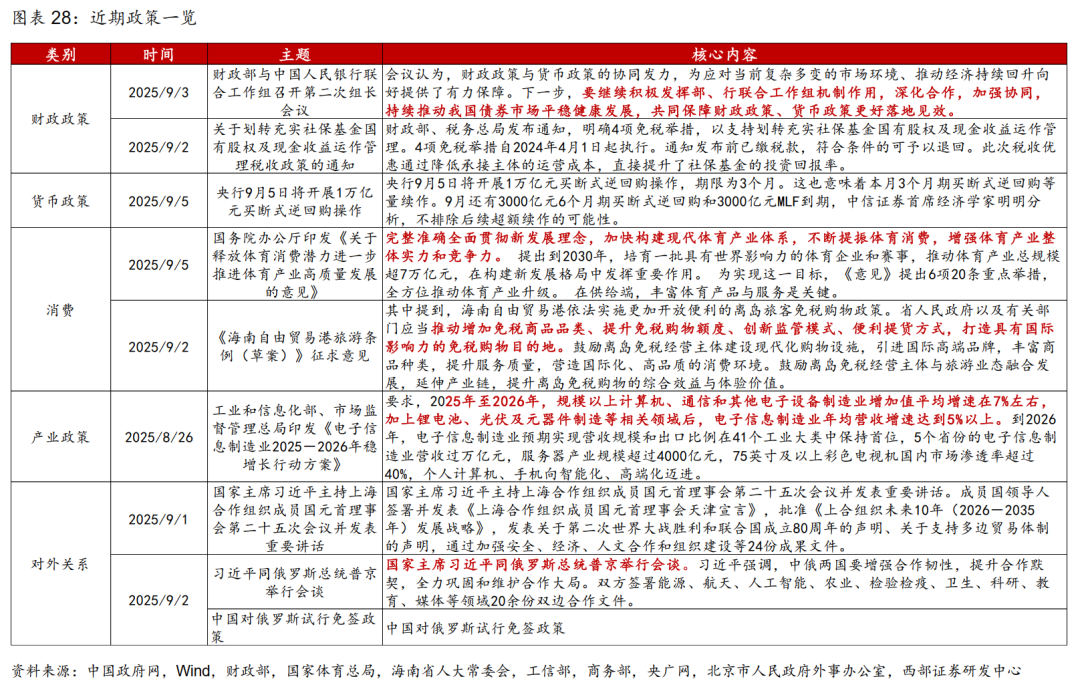

货币政策:财政部与中国人民银行联合工作组召开第二次组长会议。财政部、税务总局发布通知,明确4项免税举措,以支持划转充实社保基金国有股权及现金收益运作管理。产业政策:工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,国务院办公厅印发《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》。《海南自由贸易港旅游条例(草案)》征求意见。对外关系:国家主席习近平同俄罗斯总统普京举行会谈。中国对俄罗斯试行免签政策。

本周重点关注

9月7日中国8月进出口数据;9月10中国8月CPI、PPI数据;中国8月金融数据(时间待定);9月11日美国8月CPI数据;9月12日美国9月密歇根消费者情绪指数。

风险提示

外汇市场存在不确定性,财政政策宽松不及预期,房地产市场下滑,地缘政治风险加剧。

正文

人民币升值趋势有望延续

人民币汇率走强。今年以来,截至9月5日,人民币对美元汇率累计升值2.3%左右。今年可能打破此前连续三年人民币汇率贬值趋势。(图表1和2)

本轮人民币走强同时受到内外部因素的影响。

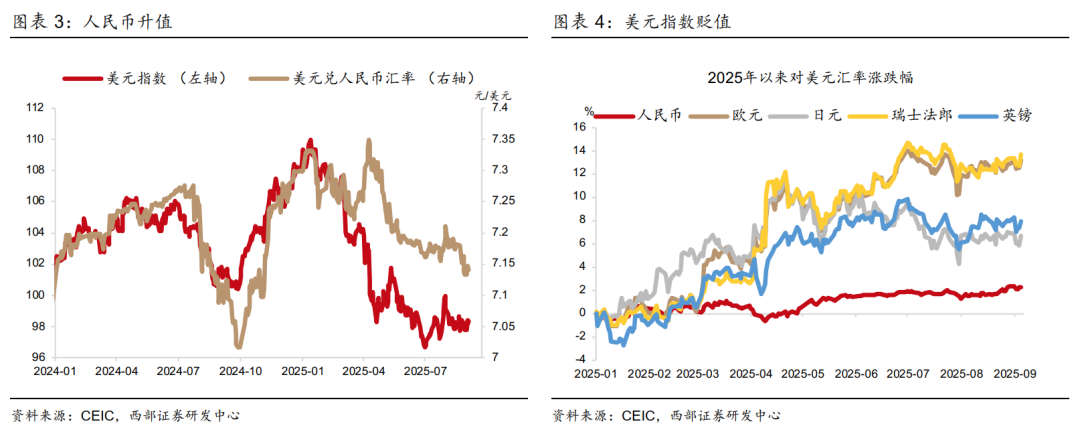

从外部看,人民币汇率对美元升值受益于美元走弱。年初以来,截至9月5日,美元指数累计贬值9.9%左右(图表3)。多数货币对美元出现升值。年初以来,欧元、瑞士法郎、英镑、日元对美元汇率分别升值13.2%、13.7%、8%和6.6%,人民币对美元升值幅度相对温和(图表4)。

贸易摩擦紧张程度缓和有利于人民币企稳回升。今年4月,美国关税冲击一度加剧人民币汇率贬值压力。但是随后美国暂缓加征部分关税,人民币汇率贬值压力也得到缓解。5月12日,中美发布日内瓦经贸会谈联合声明 ,美国对中国加征的24%关税暂停实施90天;8月12日,中美发布斯德哥尔摩经贸会谈联合声明 ,美国再次暂停实施对中国加征的24%关税90天。

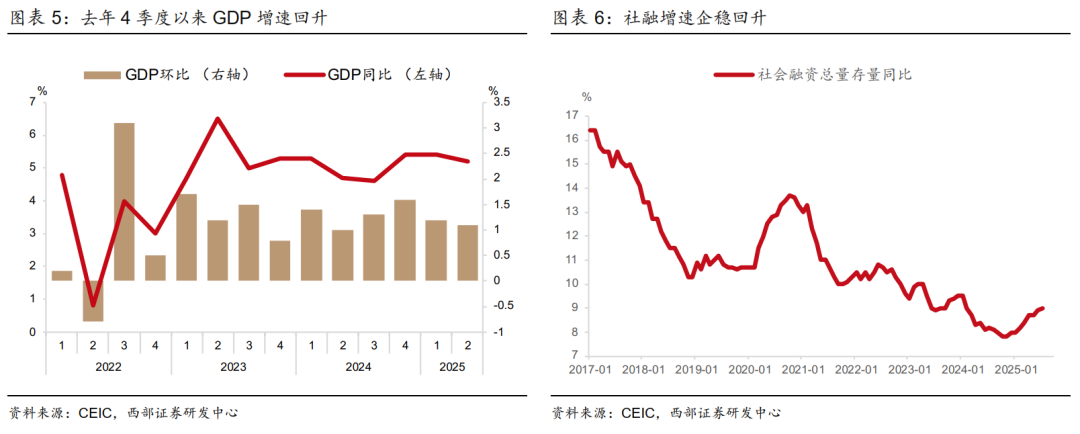

从内部看,人民币汇率走强受到国内经济基本面改善的支撑。去年9月26日政治局会议召开以来,国内经济政策进一步宽松。实际GDP增速企稳回升,过去三个季度,GDP同比增速分别增长5.4%、5.4%、5.2%(图表5)。今年财政政策进一步扩张,支持社融增速回升。7月份社融同比增长9%,较去年底低点回升1个多百分点(图表6)。

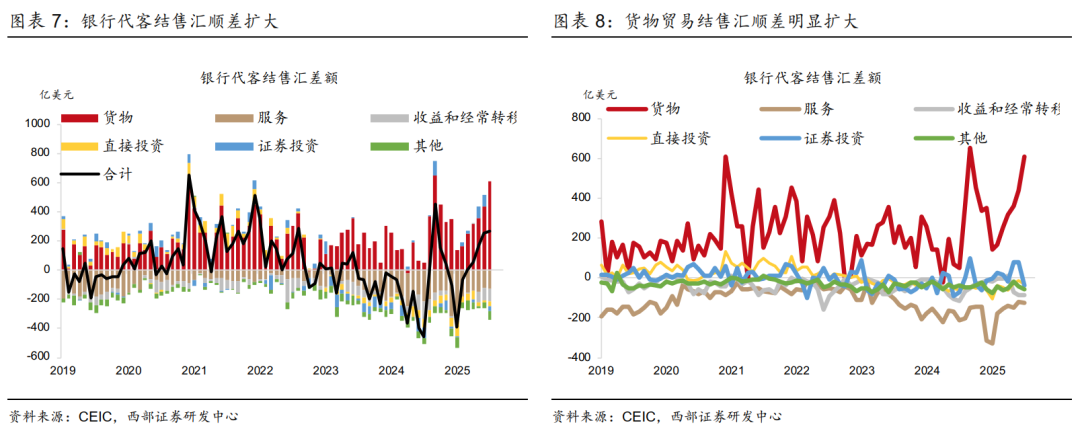

外汇市场供求关系改善。过去几个月,银行代客结售汇差额持续改善。7月份,银行代客结售汇顺差268亿美元(图表7)。银行代客结售汇顺差回升主要由货物贸易结售汇顺差增长带动,7月份,货物贸易结售汇顺差609亿美元(图表8)。

我们预计,本轮人民币汇率升值仍处于初期,未来仍有较大升值空间。

首先,未来几年美元可能延续贬值态势。我们6月11日发布的宏观专题报告《特朗普新政催化美元变局》提出,“特朗普新政损害美国国际信誉和全球对美国资产的信心,美元可能进入贬值周期”。目前看来,美元走势可能会延续贬值态势,美元贬值环境下,人民币汇率可能出现升值。

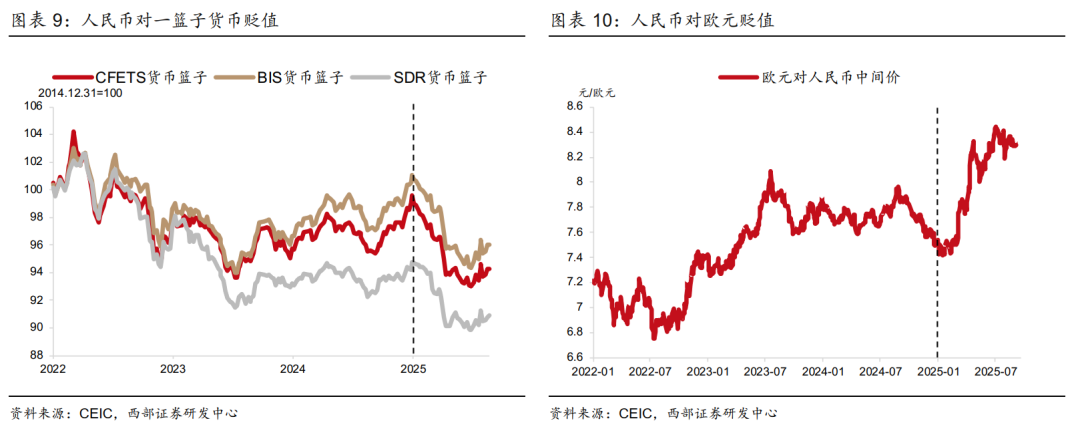

今年以来人民币对美元升值,但是对一篮子货币仍然贬值。年初以来,截至8月29日,人民币对CFETS货币篮子贬值4.8%(图表9)。主要货币中,人民币对欧元贬值幅度较大。截至9月5日,人民币对欧元累计贬值9.3%(图表10)。

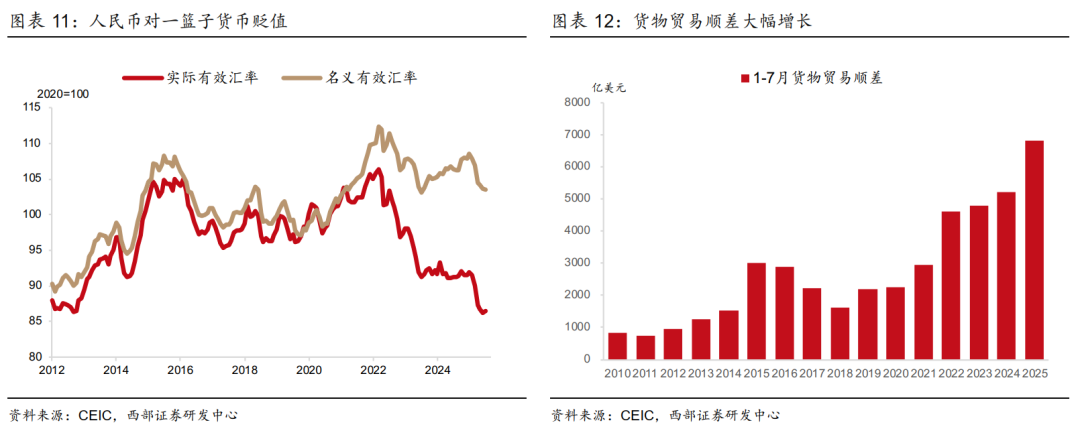

考虑价格因素,人民币实际有效汇率贬值幅度更大。实际有效汇率在名义有效汇率基础上计入了国内外通胀的差异。过去几年,国外通胀较高,国内价格下跌,加大了人民币实际有效汇率贬值程度。2022年3月以来,人民币实际有效汇率累计贬值19%左右(图表11)。人民币实际汇率贬值提升了中国出口商品竞争力。今年以来,货物贸易顺差同比增长31%(图表12)。

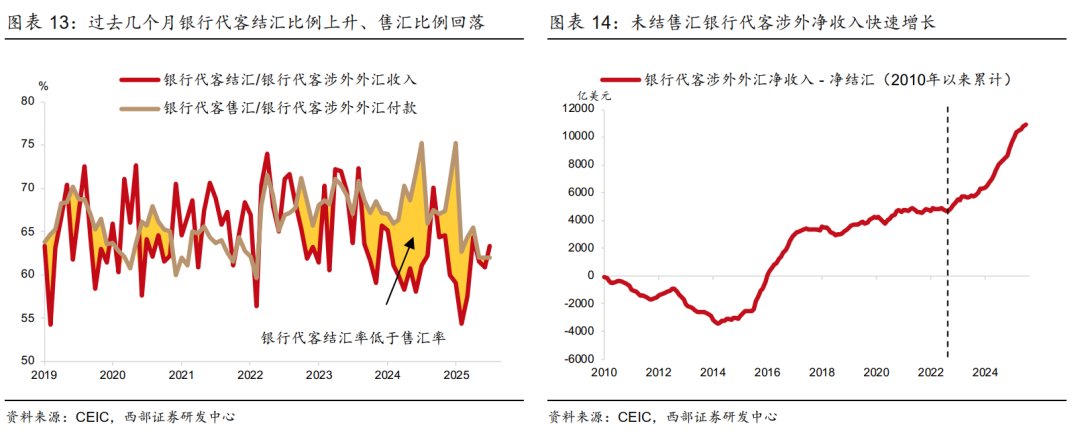

前期未结汇外汇收入如果开始结汇,可能加速人民币升值。贸易顺差扩大,本身带来净结汇需求,有利于人民币汇率走强。但是此前人民币贬值预期下,外贸企业选择减少结汇、增加购汇。过去两三年,银行代客结汇率持续超过银行代客售汇率(图表13),未结售汇的银行代客涉外外汇净收入快速增长(图表14)。国内财政政策扩张支持国内经济周期回升,为人民币汇率提供基本面支持。如果人民币汇率预期开始转变,此前积攒外汇的外贸企业选择结汇,可能阶段性加快人民币升值速度。

中观产业跟踪

生产端环比走弱,“反内卷”交易重燃。变化比较大的几个方面:1)开工率分化,纯碱开工率改善,高炉开工率下降3.4个百分点回落至80.4%,螺纹钢、轮胎开工率下降也较明显;电厂耗煤量环比下降。2)北上地产政策出台后,8月末房地产成交回暖,一线城市更明显。3)价格方面,受美联储降息交易催化,国际贵金属价格回升;“反内卷”逻辑重燃,多晶硅期货价格强势拉升,9月5日工业硅、焦煤焦炭期货价格亦上涨。

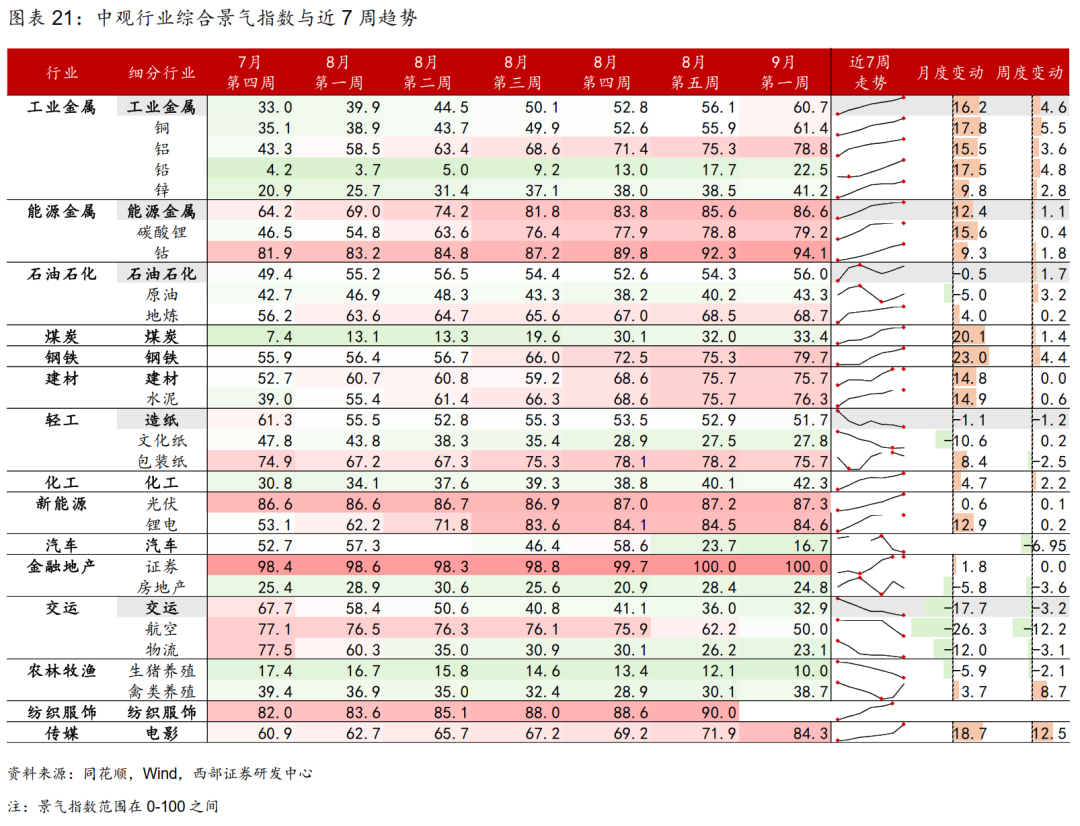

从我们编制的中观行业综合景气指数来看,当前上游景气仍进一步上行,制造分化,需求整体低迷,禽类养殖、电影改善幅度较大,航空景气环比下滑。

大类资产观察

截至9月5日,港股走势较为稳定,A股走势略有分化。国内方面,科技股回调较为显著,一方面是由于技术性调整需求,另一方面源于前期积累了大量的盈利盘,资金部分获利了结。海外层面,市场对于降息的博弈加剧,8月新增非农表现欠佳,市场对于9月美联储降息的概率高达92%,重点关注下周非农年度基数修正和通胀表现。从汇率来看,人民币兑美元保持平稳、欧元、日元和加元兑人民币小幅贬值。

近期政策一览

货币政策:财政部与中国人民银行联合工作组召开第二次组长会议。财政部、税务总局发布通知,明确4项免税举措,以支持划转充实社保基金国有股权及现金收益运作管理。

产业政策:工业和信息化部、市场监督管理总局印发《电子信息制造业2025-2026年稳增长行动方案》,国务院办公厅印发《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》。《海南自由贸易港旅游条例(草案)》征求意见。

对外关系:国家主席习近平同俄罗斯总统普京举行会谈。中国对俄罗斯试行免签政策。

宏观日历

重点关注:

9月7日:中国8月进出口数据;

9月10日:中国8月金融数据(发布时间待定)、中国8月CPI、PPI数据;

9月11日:美国8月CPI数据;

9月12日:美国9月密歇根消费者情绪指数。

风险提示

外汇市场存在不确定性,财政政策宽松不及预期,房地产市场下滑,地缘政治风险加剧。

西部宏观边泉水团队

边泉水

首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

刘鎏

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

杨一凡

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

慈薇薇

分析师。英国帝国理工商学院硕士;研究方向为实体经济、产业政策,侧重于中观产业研究及行业比较。

本文摘自西部证券2025年9月6日发布的证券研究报告《人民币升值趋势有望延续》。

分析师:边泉水 执业编号:S0800522070002

分析师:刘鎏 执业编号:S0800522080001

分析师:慈薇薇 执业编号:S0800523050004

分析师:杨一凡 执业编号:S0800523020001