服务贸易等项目对外支付税务备案新规有何变化?如何操作?一文来了解

2021年6月29日,国家税务总局、国家外汇管理局联合发布了《关于服务贸易等项目对外支付税务备案有关问题的补充公告》(国家税务总局 国家外汇管理局公告2021年第19号),明确了进一步简化服务贸易等项目对外支付税务备案。

下面我们就来看看本次新规定有什么变化吧~

具体规定

一、仅首次付汇需备案

境内机构和个人(以下称备案人)对同一笔合同需要多次对外支付的,仅需在首次付汇前办理税务备案。

二、特定事项无需备案

1.外国投资者以境内直接投资合法所得在境内再投资;

2.财政预算内机关、事业单位、社会团体非贸易非经营性付汇业务。

三、《备案表》获取和填报更简便

1.可以通过电子税务局等在线方式填报;

2.从各省、自治区、直辖市和计划单列市税务局官方网站下载并填报;

3.在主管税务机关办税服务厅领取并填报。

四、无需审核更快捷

不论采取何种渠道办理,备案人应完整、如实填写《备案表》并提交相关资料。主管税务机关无需当场进行审核,备案人完成备案后,可凭《备案表》编号和验证码,按照外汇管理相关规定,到银行办理付汇手续。

热点问答

1.如何理解 “首次付汇”含义?

《公告》不改变40号公告规定的备案金额标准,即未超过等值5万美元的单笔对外支付无需进行税务备案。基于同一合同需要多次对外支付的,仅需在单笔支付首次超过等值5万美元时进行税务备案。

2.“财政预算内机关、事业单位、社会团体非贸易非经营性付汇业务”具体指什么?

“非贸易非经营性付汇业务”是指《财政部关于非贸易非经营性用汇管理问题的通知》(财预〔2012〕410号)第五条列明的情形,即:驻外机构用汇、出国用汇、留学生用汇、外国专家用汇、国际组织会费用汇、救助与捐赠用汇、对外宣传用汇、股金与基金用汇、援外用汇、境外朝觐用汇及部门预算中确定的其他用汇项目。

3.在完成税务备案后,若发现《备案表》填写有误或备案项目发生变化应如何处理?

在尚未发生对外支付时,备案人可选择在办税服务厅或电子税务局修改或作废《备案表》;如已发生过对外支付,则不能将《备案表》作废,仅可对《备案表》进行修改。

4.如何在异地办理对外支付税务备案及付汇业务?

备案人可随时登录本省、自治区、直辖市和计划单列市电子税务局在线办理备案。备案人填写《备案表》时,可按需要选择全国范围内的付汇银行。备案人完成备案后,即可凭《备案表》编号和验证码,按照外汇管理相关规定,到银行办理付汇业务。

模块优化

电子税务局平台中,根据新规要求,服务贸易等项目对外支付税务备案模块相应优化:

1.对外支付税务备案的进入路径:

我要办税-证明开具-服务贸易等项目对外支付税务备案(NEW)

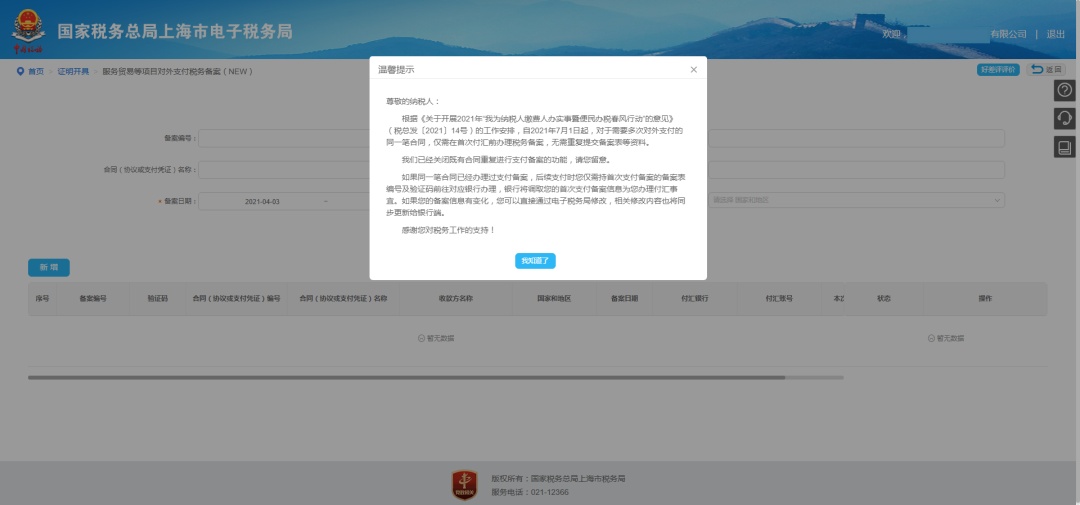

2.进入后新增提示:

3.继续填写相关信息,如合同已采集,选择“既有合同”,并点击“选择合同信息”:

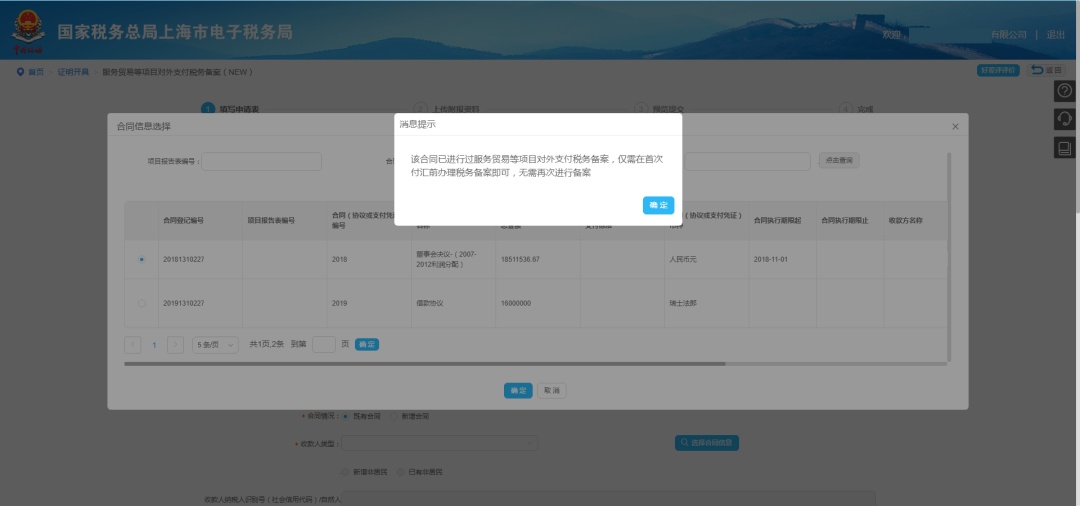

4.如该合同已进行过支付备案,则显示以下界面,无需再次进行备案: