SMT二元期权拆分盘是什么?

SMT二元期权拆分盘是什么? 这个国内暂时不允许,请注意骗子行为,尽量不碰

这个我又知道您能不能提一点简单点的问题 啊

现在我们所谓的二元期权交易是指基于一种标的资产在规定时间内(例如未来的一小时、一天、一周等)收盘价格是低于还是高于执行价格的结果,决定是否获得收益

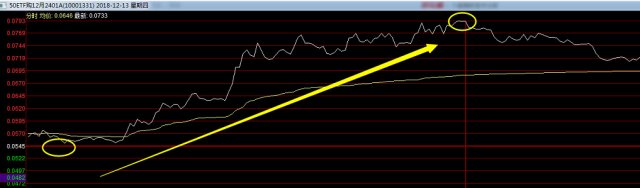

SMT这个平台目前成了做二元期权的最佳平台 它的最显著优势在于,它只需在到期时期权的到期价格相比执行价格是有价格上的增额就会获得很高的盈利。这就意味着即使上涨或是下跌的变化只有一分钱,你也将获得巨大利润。

目前成了做二元期权的最佳平台,详询点击头像交流!!!!

您好!很高兴为您解答!二元期权GGbinary,又称数字期权、固定收益期权,是操作最简单最流行的金融交易品种之一。二元期权(GGbinaryOption)在到期时只有两种可能结果,基于一种标的资产在规定时间内(例如未来的一小时、一天、一周等)收盘价格是低于还是高于执行价格的结果,决定是否获得收益。如果标的资产的走势满足预先确定的启动条件,二元期权(GGbinaryOption)交易者将获得一个固定金额的收益,反之则损失固定金额的部分投资,即固定收益和风险。根据《福布斯》杂志的分析计算,在同等规模的交易中,投资者需要赢得54.5%的交易才能盈亏相抵。希望对您有所帮助!

这个建议您自己谨慎对待,其实期货公司也是有期权的

拆分盘原理:假如全球始发行量是100份财富,而你购买了其中1份财富,当100份已经无法满足所有玩家的需求量时,那么这100份财富将会拆分为200份,那么你持有的1份将会变成2份,你的财富增长了,翻倍了。这就是SMT资金拆分盘的精髓。

你好欢迎国信开户!130-0817-1528!这样国信开户是最安全的!

SMT这个平台目前成了做二元期权的最佳平台, 我司全国AA券商,股票开户佣金低万2开户无资金要求,量大1.5(含规费和过户费 )开户,双融佣金行业最低 (软件支持同花顺,东方财富,大智慧)期货开户(期货免费开通,手续费行业最低 ,可用文华财经)免费开通老三板 ,新开户直接开通创业板

SMT这个平台目前成了做二元期权的最佳平台

你好建议做做分级机基金B比较好的,这个的话一般anq9ongkluangshihengapde

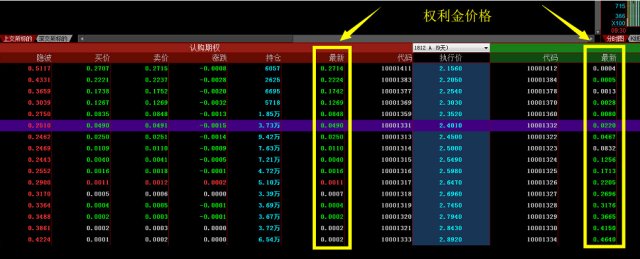

你好,建议做正规的期权;如果需要办理股票期权、指数期权、商品期权,可以找我为你办理,期权交易手续费低至5元/张,量大从优,甚至更低!

大家在看了小编以上内容中对” SMT二元期权拆分盘是什么? “的介绍后应该都清楚了吧,希望对大家有所帮助。如果大家还想要了解更多有关” SMT二元期权拆分盘是什么? “的相关知识的,敬请关注大王财经网站。我们会根据给予您专业解答和帮助。