说好的原油过剩成空谈,特朗普对伊喊话叠加美元走弱引爆油价,地缘博弈与供应紧张共振,油价逆袭背后暗藏博弈

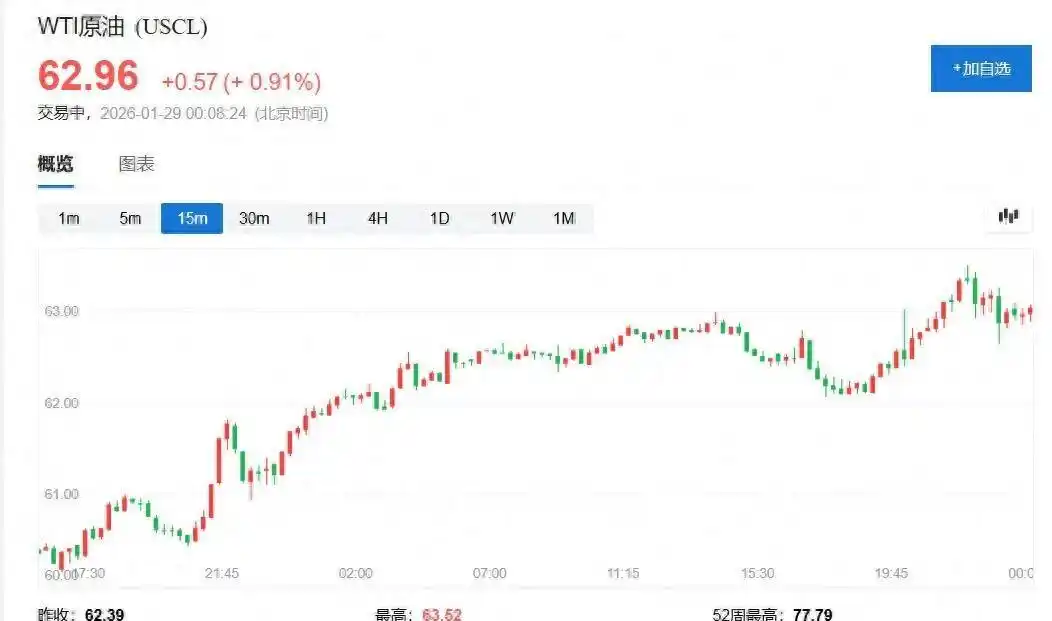

就在全世界都觉得原油多得用不完、价格该往下走的时候,国际油价却上演了一出“逆袭”大戏。 这个周三,美国WTI原油价格冲到了每桶63.52美元,布伦特原油也涨到了68.53美元,双双创下了去年9月底以来的最高纪录。 要知道,整个1月份,油价已经悄悄涨了超过10%。

这波上涨来得有点突然,因为市场上大多数人之前还在讨论供应过剩。 但有两股力量硬生生把油价推了上去:一个是特朗普在社交媒体上对伊朗的“喊话”,另一个是美元变得“不那么值钱了”。

当地时间1月28日,美国总统特朗普在他的“真实社交”平台上发了一条消息,内容相当吸引眼球。 他说:“有一支庞大的舰队正驶向伊朗,行动迅速。 ”他希望通过这个举动,能让伊朗“回到谈判桌前”,谈一个“公平合理、没有核武器、对各方都有利”的协议。 他还特别强调,这支舰队“规模比之前派往委内瑞拉的还要大”,并且警告说“下次对伊朗的打击将更加猛烈”。

这条帖子一发,原油市场的交易员们立刻有了反应。 油价应声加速上涨,在美股开盘前就冲到了当天的高点。 特朗普的言论直接给市场注入了“地缘政治风险溢价”,也就是大家担心万一美伊冲突升级,中东的原油供应可能会出问题。 伊朗是全球石油输出国组织(OPEC)里的第四大产油国,它家门口的霍尔木兹海峡更是全球石油运输的咽喉要道。

伊朗方面很快做出了回应。 伊朗驻联合国代表团在社交媒体X上发文说,他们准备在相互尊重的基础上进行对话,但也警告会“以前所未有的方式捍卫自身并回应”美国的侵略。 这番表态后,油价的涨幅稍微收窄了一些,但到美股早盘时,两大基准油价的日内涨幅仍然接近1%,稳稳地保持在四个月高位附近。

除了口水战,实际的军事调动也在进行。 美军中央司令部在1月26日就发布消息,称“亚伯拉罕·林肯”号航空母舰打击群“正部署到中东”。 有美国官员对媒体透露,这支航母编队已经抵达中东,增强了特朗普“保护美军或可能对伊朗采取军事行动的能力”。 甚至有美媒分析称,如果白宫下令,该航母打击群在“一两天内”就能发起行动。

中东地区的其他国家也紧张了起来。 伊朗和卡塔尔的外长紧急沟通,强调需要外交努力来缓和局势。 沙特王储则明确表示,该国领土不会被用来对伊朗采取行动。 这些动态都让原油交易员们神经紧绷。

推动油价上涨的另一个关键因素,是美元走弱。美元指数当时在一篮子货币面前,徘徊在四年来的低点附近。 这对于全球买家来说是个重要变化,因为国际原油是用美元来计价的。美元变“便宜”,意味着用欧元、日元等其他货币来买油,就显得更划算了,这自然刺激了购买需求。

虽然美国财长贝森特后来出来表态,说美国继续实施“强势美元”政策,并否认干预外汇市场,这让美元短暂反弹了一下,但并没能把油价的上涨势头压下去。金融层面的支撑依然存在。

与此同时,全球原油供应端自己却出了些“幺蛾子”。 一场大规模的冬季风暴席卷美国,严重影响了墨西哥湾沿岸的原油生产和出口。 根据船舶追踪服务商Vortexa的数据,该地区港口的原油出口量在1月26日那个周日一度降到了零,直到周一才开始慢慢恢复。 美国是全球重要的产油国,这种突发性的供应中断直接影响了市场情绪。

麻烦还不止在美国。OPEC+成员国哈萨克斯坦的原油供应也出了问题。 该国重要的Tengiz油田产量中断,虽然政府希望一周内恢复,但业内人士认为需要更长时间。 屋漏偏逢连夜雨,负责处理哈萨克斯坦约80%石油出口的CPC管道,因为一个系泊点遭到无人机袭击而需要进行维护,虽然目前已经恢复装载能力,但这一连串事件无疑加剧了市场对短期供应紧张的担忧。

这些实实在在的供应中断,反映在了原油市场的价格结构上。一个重要的指标是“近月价差”。 这个周三,布伦特原油的近月合约价格比远月合约价格高出超过1美元,这种结构被称为“现货溢价”。当市场出现现货溢价时,通常表明交易者认为近期现货供应比较紧张,愿意为立刻能拿到手的石油支付更高的价格。 这是一个非常直观的看涨信号。

市场的情绪确实在转变。 渣打银行的分析师团队,包括Emily Ashford在内,在一份报告中写道:“市场情绪似乎正逐渐转向更加积极,因为2025年下半年如此普遍的看跌供应过剩叙事正在减弱。 ” 他们预计市场的波动性将会上升。

从期权市场的交易也能看出端倪。看涨期权(押注油价上涨)的成本相对于看跌期权(押注油价下跌)继续保持在高位。 这说明越来越多的资金正在押注油价上行,或者至少是在买入保险,以防油价突然飙升。

当然,市场上也不是没有可能拉低油价的消息。 有媒体获悉,美国官员正在努力推动发布一项一般许可证,旨在解除对委内瑞拉能源部门的部分制裁。如果成真,这意味着又一个产油国可能向市场释放更多原油。 另外,市场调查也预测美国上周的原油和汽油库存可能有所增加。 但这些潜在利空,在特朗普的“舰队言论”和美元疲软的强势组合面前,暂时都被市场忽略了。