3月时,国际油价不断下行,不少投资者选择抄底银行“纸原油”,期待之后能大赚一笔。

但20日-21日,国际油价罕见的暴跌,让一些投资银行原油交易产品的投资者欲哭无泪。

按照一般投资人的理解,抄底实物资产,最差也就是把本金亏光,但国际油价的这轮暴跌,让部分投资者不仅亏了本金,还有人称自己“一觉醒来倒欠银行几十万”。

有投资者称中行原油宝“亏到倒贴”

20日,国际油价大跌,美国WTI原油期货5月合约因21日到期结算价暴跌超300%至-37.63美元/桶,创下历史首次负值纪录。21日,国际油价再次闪崩,美国WTI原油期货主力合约一度暴跌近65%,最低报6.47美元/桶,创1988年以来新低,最终收于13.15美元/桶,跌幅为35.63%;布伦特原油期货主力合约一度暴跌超30%,最低报17.51美元/桶,创2004年以来新低,收盘时跌幅收窄至23.74%,报19.50美元/桶,未能收复20美元关口。

与此同时,早在3月份就把国内银行原油产品“买爆”的投资者也未能幸免,尤其是抄底中行原油的投资者。

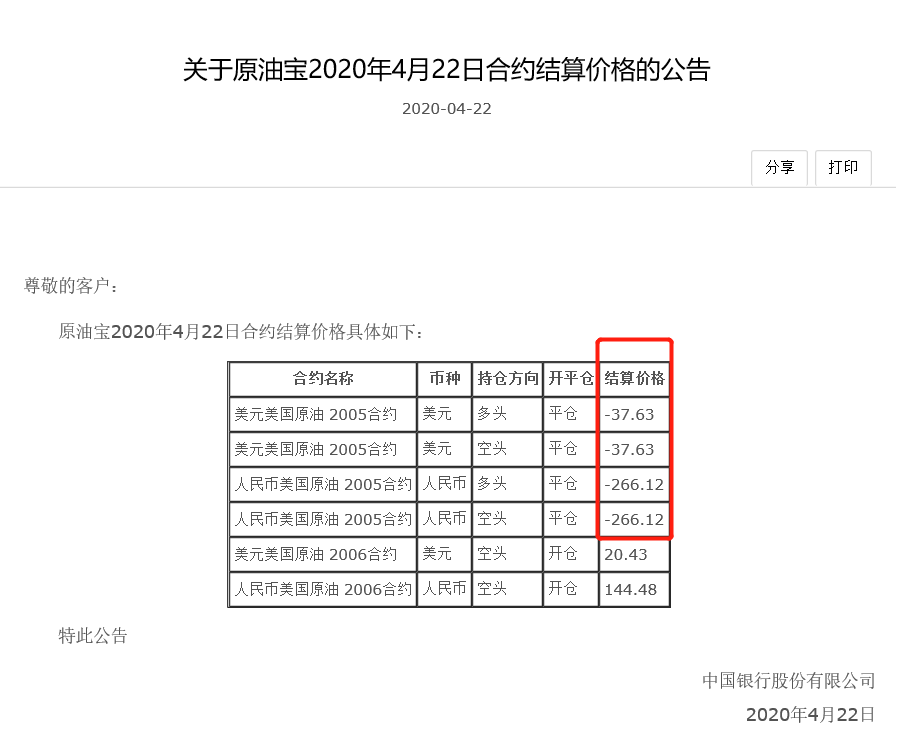

据悉,中国银行原油宝美油2005期合约(含美元、人民币)于4月21日到期,并在4月20日22时停止交易和启动移仓。21日,由于结算价格尚未确认,21日所有投资者的账户被冻结,处于浮亏状态。当天晚上,中行公告称,正积极联络CME(芝加哥商品交易所),确认结算价格的有效性和相关结算安排,暂停WTI原油合约当日交易。

22日,中国银行再次公告称:鉴于当前的市场风险和交割风险,中国银行自4月22日起暂停客户原油宝(包括美油、英油)新开仓交易,持仓客户的平仓交易不受影响。同日,美国原油2005合约-37.63元/桶的结算价格被确认有效。

这一下在投资者圈子里“炸了锅”。

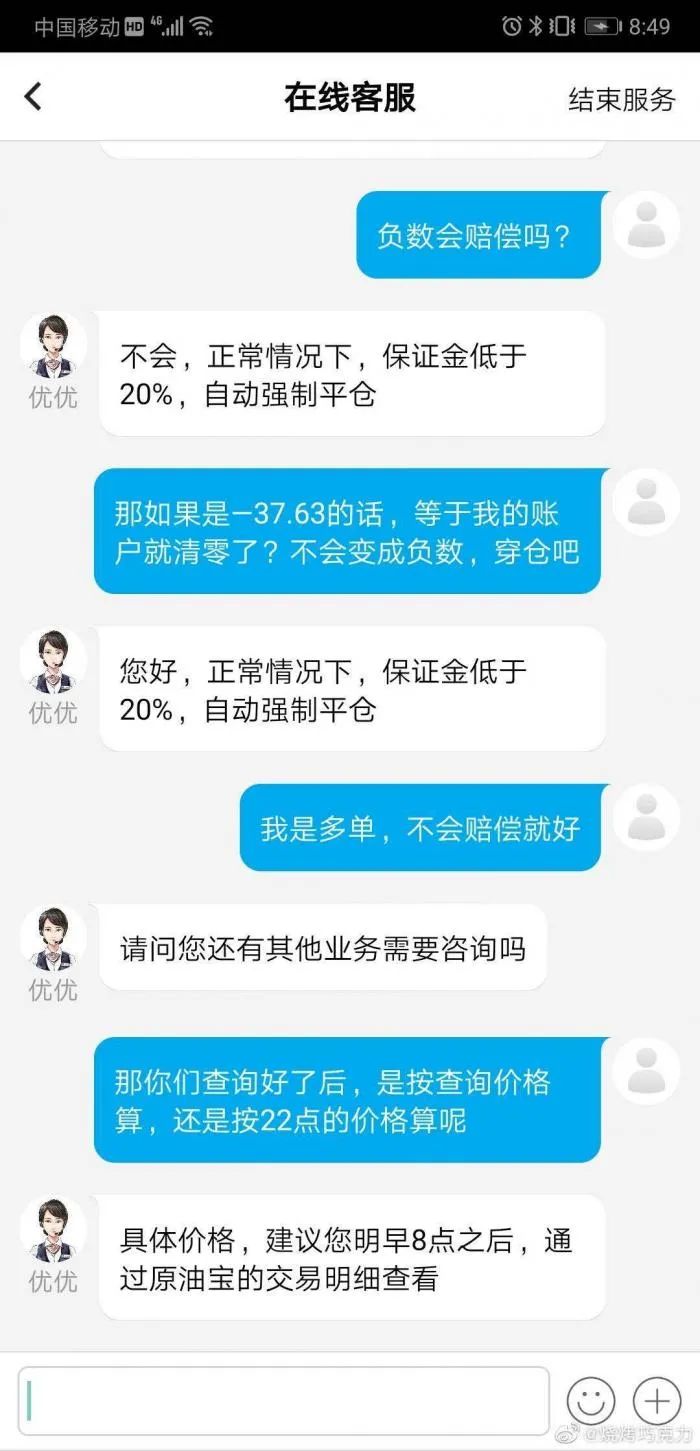

有投资者表示:“我交了保证金买了中国银行的原油宝产品,选择到期移仓。20号晚上10:00被禁止交易,今天告诉我不仅保证金分文不剩(按规则应该在亏损20%本金的时候强制平仓),我还欠银行几十万?”

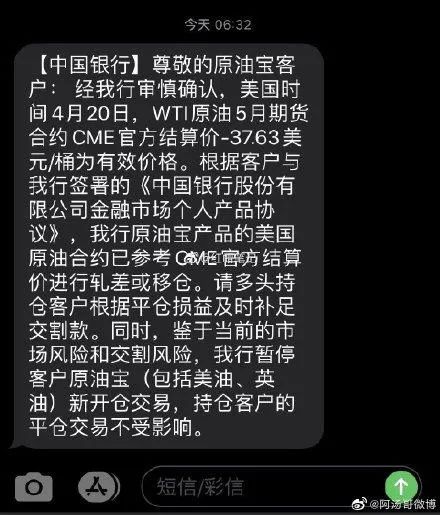

有投资者在微博上曝出一份中国银行追加交割款的短信,“我行原油宝产品的美国原油合约已参考CME官方结算价进行轧差或移仓。请多头持仓客户根据平仓损益及时补足交割款。”

另有投资者提出质疑,“原本是保证金低于20%自动斩仓,怎么现在不只是没有平仓,反而要赔钱?”

而据部分客户截图内容显示,银行客户确实有回复称“正常情况下,保证金低于20%,自动强制平仓。”

还有人晒出截出结算单显示,开仓本金是194.23元,本金388.46万元,但是现在总体亏损920.7万元,倒欠银行532.24万元。

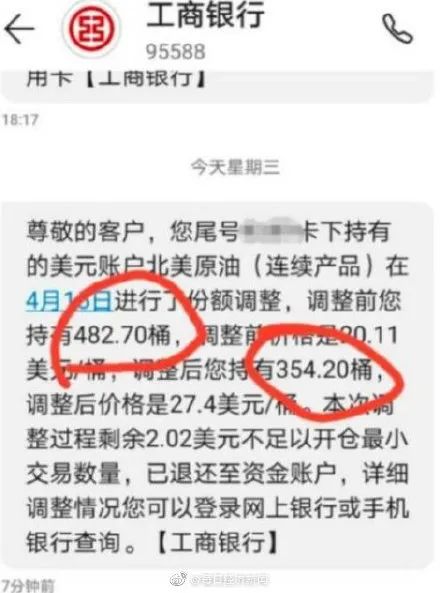

值得注意的是,与中行不同,工行、建行、民生等银行都在约一周前为客户完成移仓,但是不少投资者还是损失惨重。

由于移仓时间靠后且时间点明确,据财新引用分析师的说法,“中行的换仓早就被空头盯上了。而工行、建行在移仓时,也已经遇到了类似的空头狙击,只是情况没有中行这么极端。”

原油宝是什么产品?

据中国银行官网介绍,原油宝是指中国银行面向个人客户发行的挂钩境内外原油期货合约的交易产品,按照报价参考对象不同,包括美国原油产品和英国原油产品。其中美国原油对应的基准标的为“WTI原油期货合约”,英国原油对应的基准标的为“布伦特原油期货合约”,并均以美元(USD)和人民币(CNY)计价。中国银行作为做市商提供报价并进行风险管理。个人客户在中国银行开立相应综合保证金账户,签订协议,并存入足额保证金后,实现做多与做空双向选择的原油交易工具。

原油宝产品为不具备杠杆效应的交易类产品,按期次发布合约,合约采取“交易品种+交易货币+年份两位数字+月份两位数字”组合方式命名。

除此以外,原油宝的产品机制与原油期货极为相似。

1、原油宝是账户交易类产品,账户中的原油份额不能提取实物。(相当于现金结算,不能交割,投资属性更强)

2、原油宝采用保证金交易形式,暂不提供杠杆,可以进行多空操作。(与原油期货类似,多空双向交易机制)

3、交易起点低:交易起点数量为1桶,交易最小递增单位为0.1桶。(门槛低,原油期货开户门槛50万,INE原油期货1000桶每手交易单位)

4、T+0交易:日内可多次进行交易,最大限度提高资金效率。(与原油期货,被清理整顿的原油现货类似)

白菜价是原油的8倍

随着油价暴跌,一些无可奈何的投资者当起了段子手,有人网上称,“一觉醒来欠了银行几十万”,“因做多原油期货爆仓,手中房子急需出手”,更有让人不忍直视段子对白,如:

原油:活得没有自尊啊,简直就是白菜价……

白菜:你也敢跟我比(一脸不屑)?

原油:那我跟水比总可以吧?

水:老兄,我也比你贵好不?

国际原油通常以桶来概述,以世界平均比重阿拉伯34度轻质原油为基准计算,每桶原油容积约等于159升,每吨原油为7.33桶。

按照1桶原油=159升=6.47美元换算,1桶原油=45.78元人民币(汇率1美元=7.0752元人民币),1吨原油=7.33桶=47.43美元=335.58元人民币。

而北京新发地市场21日大白菜均价为2.7元/公斤,每吨大白菜则为2700元;普通瓶装矿泉水一般是1瓶0.55升,按2元/瓶计算,1桶矿泉水(159升)=578元人民币。大白菜和矿泉水的价格都明显比原油贵。

油价为何暴跌?

由于WTI原油期货5月合约21日到期,20日不再是交易最为活跃的合约,因此负油价并不能准确反映当前油价。但21日主力合约的暴跌引发了市场的担心。

每经记者采访了隆众资讯副总经理闫建涛,他表示,当前影响油价的最主要因素不是生产成本,而是库存。疫情引发了基础设施和交通物流不畅等问题,原油很难外输或储存。

疫情不断蔓延,导致全球石油需求急剧缩减。国际能源署(IEA)预测今年全球石油需求创纪录地减少每日930万桶,其中4月需求减少2900万桶/日,跌至1995年以来最低水平。

多位业内专家指出,原油的需求和供应在短期内弹性很小,尽管储备原油可以一定程度上稳定市场,但全球储油设备正在迅速被填满。“全球石油最大储存容量约为68亿桶,其中近60%如今已被填满。”

4月21日,全球最大的独立石油存储公司Royal Vopak的首席财务官Gerard Paulides对外媒表示,新冠疫情下供过于求,交易商储存原油和精炼燃料的空间已经被占满。

“我们终端上石油的可用容量几乎卖光了,” Paulides说道,“Vopak全球范围内的储存空间,只要不是还在维修中的几乎都没了,我听说其他地方也是这样。”

不少投资者在2008年金融危机原油处于极低价格时,租用油轮储存原油,只要油价上涨幅度超过租用成本就可以获利。然而目前已有1.6亿桶石油储存在世界各地的油轮上,若油价无法回升,实物交割后,投资人要承担运输和油轮仓储费用。

同样是疫情重击下供需关系失衡,奶农可以倒掉易腐烂、储存成本又高的牛奶。但产油商不可能靠将易变质、无法长期存放、运输和储存成本很高的原油倒进海里来救市。