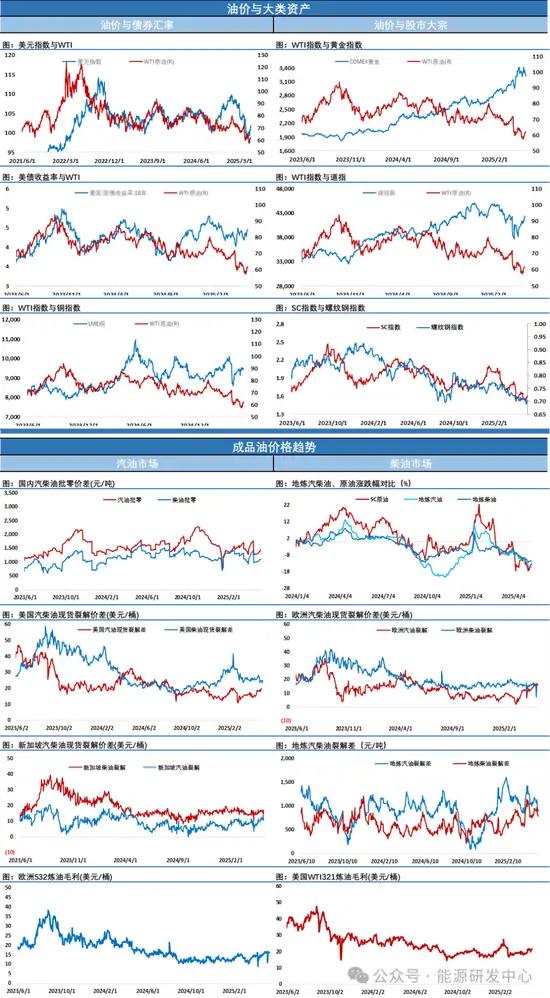

国际油价上涨拉动能化板块 原油主力合约刷新高点

受春节假日期间国际原油市场持续走强影响,虎年首个交易日,国内能化商品全面走强。

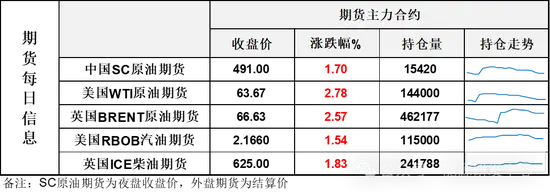

2月7日,国内商品期市午盘多数上涨,能化品、农产品涨幅居前。截至午后收盘,LPG涨10%,低硫燃料油、沥青涨逾5%。当日盘中原油主力合约一度涨逾5%,收盘报涨4.52%,盘中最高触571.6元/桶的合约历史新高。

影响能化品市场格局

2022年以来,国际原油市场呈现持续拉涨态势。刚刚过去的农历春节假期,海外原油价格再度刷新阶段高点。

生意社统计,2月4日,国际原油价格再度大涨。美国WTI原油期货主力合约结算价报92.31美元/桶,涨幅2.04美元或2.3%,布伦特原油期货主力合约结算价报93.27美元/桶,涨幅2.16美元或2.4%。油价上周五创出逾7年新高,上周WTI累计上涨达6.58%,布伦特原油累计上涨5.78%。

而北京时间2月7日早间,布油已触及94美元/桶,续创2014年10月以来新高。

生意社分析师认为,库存端来看,上周美国原油库存意外下降。2月2日消息,美国能源信息署(EIA)周三发布的数据显示,截至1月28日当周,美国原油库存下降100万桶,至4.1514亿桶,此前受访分析师预期为增加150万桶。市场普遍担忧美国寒冷天气影响下,可能会影响到产量,库存可能会继续下降,这将对油价形成支撑。

金联创分析师韩政己分析,2021年原油市场供需多数时间保持供不应求的状态。从供应端来看,左右原油供应量的仍是欧佩克+的减产协议,年内初期,由于沙特进行额外减产以及美国受极寒天气影响等原因,全球原油产量在2月一度出现减少。但在此后,全球原油供应呈现逐渐增加的趋势。

而需求端方面,2021年全球原油需求快速反弹,且增长势头超过此前市场预期。原油价格满血回归,开启了惊心动魄的上涨之旅。在经历了一轮又一轮突破上涨后,油价还是显得意犹未尽,并且大有将这份热情延续到2022年的势头。

国际原油价格上涨,直接拉动下游化工板块上行。

“2021年在原油市场带动下,PTA市场价格涨跌波动频繁。辅料醋酸价格一度大涨,生产企业加工费出现回落,依赖于PTA主力供应商减少合约供应量提振市场。”金联创分析师邱倩倩认为,国内PTA供需格局的改善使得行业发生了悄然变化,成本价格的上升使得整个行业盈利水平收窄,部分新装置投产计划被推迟,中小企业长期停车装置未有复产计划。在此背景下,产业链利润不断在转移并重新分配,上游PX利润亏损严重,进而产业价值向下传导,PTA全年大部分时间也处于亏损情况。由于原料价格偏低,下游聚酯成本压力缓解下,聚酯产品多数处在盈利水平,特别是涤纶长丝这个产品,盈利水平最高。

谨慎看待油价上行空间

国际油价频繁突破前高,使得市场看多声音四起。东海期货分析,随着经济从疫情中复苏,越来越多市场参与者怀疑需求被低估。原油市场供应紧张的前景已经体现在加油站的油价上,根据美国汽车协会的数据,美国汽油零售价格已经飙升到2014年以来的最高水平,达到3.42美元/加仑。供应紧缺叠加近期成品油消费旺盛,油价将继续保持偏高态势。

不过,也有分析人士指出,在当前高价下,原油继续上行空间应被谨慎看待。

“对于2022年的原油市场来说,依旧处于供需基本面的控制之下,对于供应面来说,原油市场面临的两大风险因素,分别是OPEC+逐步取消原油减产政策及伊朗原油的回归。而从需求面来说,全球新冠疫情的发展情况仍决定了原油消费的多寡。”韩政己表示。

韩政己认为,2022年,原油市场仍存在利空因素,包括全球新冠疫情的发展情况仍会对原油消费的多寡产生影响;2022年页岩油企业对资本支出预计仍将保持克制,美国原油产量或将难有显著增加;若伊朗原油出口重新恢复,全球原油供应最多可能将增加300万桶/日左右,但目前美伊双方分歧严重,谈判迟迟未能推进;2022年四季度,在进入阶段性需求淡季后,全球能源需求或将出现小幅下滑等。其预测,2022年全年,WTI的主流月均价约为68-88美元/桶,布伦特的主流月均价约为70-90美元/桶。

海通证券期货策略研究主管高上认为,EIA原油库存不及预期,原油短期内供给不足,需求仍将对原油价格形成支撑。从价格走势上看,全球能源供应担忧在能源品价格走势中已大部分兑现,能源品价格进一步上行驱动边际减弱,2022年全球疫情放缓,经济增速下滑,货币政策转向,原油市场有望保持紧平衡。

生意社原油分析师认为,油价上行主要来自供应端的利好提振,近期市场可能仍在美国寒冷天气和地缘风险导致的供应中断预期中,油价可能会继续挑战高位,但中期看,油价也累积了越来越多的风险,尤其是未来需求仍存在很大变数的情况下,应谨慎看待油价的上行空间。