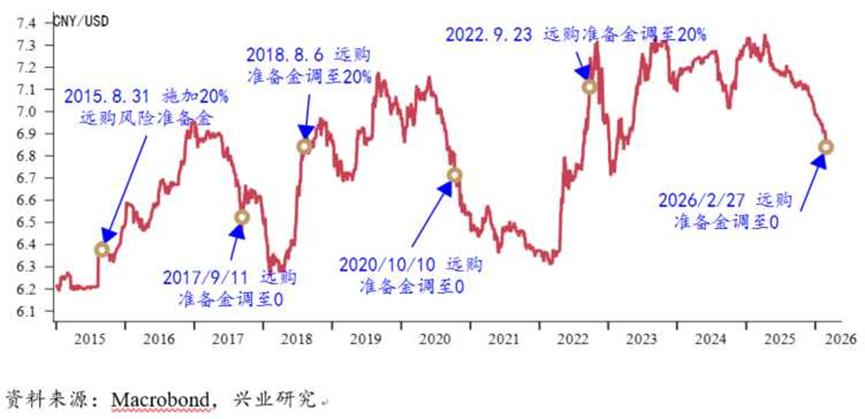

财联社2月27日讯(编辑 李响)中国人民银行27日早间发布公告,为促进外汇市场发展,支持企业管理好汇率风险,决定自2026年3月2日起,将远期售汇业务的外汇风险准备金率从20%下调至0。这是该工具时隔近三年半再度调整。

“本次政策对有远期购汇需求的企业、外债偿还企业构成直接利好,大幅降低企业远期购汇成本,不过也对外汇交易市场带来了流动性”,多位外汇市场业内人士表示,银行代客外汇业务的需求有望提升,银行间市场掉期交易需求也会激增,不过从外汇期权市场交易来看,美元兑人民币看跌期权交易量近期大增,本质是对中美经济与货币政策周期分化的定价,人民币中长期偏强运行趋势或不会改变。

外汇交易市场活跃度提升

央行今日早间发布公告后,外汇市场快速反应,截至发稿,离岸人民币兑美元一度走弱至6.86,随后区间震荡报6.85426,日内回调幅度一度超200个基点,回吐节前部分升值涨幅。

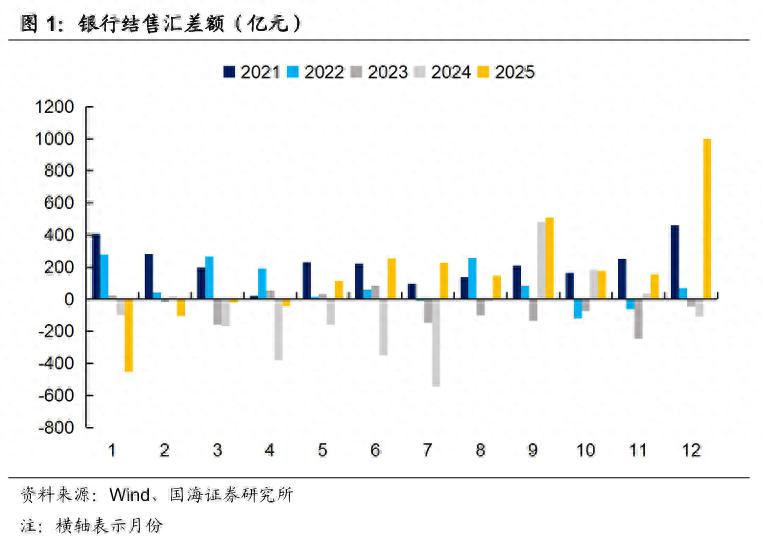

国海固收首席颜子琦表示,在人民币汇率持续走强的背景下,市场主体的结汇意愿显著增强,2025年底结售汇顺差攀升至1001亿元的历史高位,对银行体系流动性形成了阶段性挤压。下调准备金率可以大幅降低企业远期购汇成本,对于市场活跃度提升也形成利好。

值得注意的是,在政策落地后的实际操作层面,金融机构也迅速调整业务策略。“操作层面上可以在保留一定买卖点差的基础上,下调远期购汇报价的空间更充分,可以给到客户更优惠的远期价格”。

不过有私募机构外汇交易员表示,仅靠基础远期业务获取的点差收益有限,往往会给客户搭配“远期+期权”的组合套保方案,比如“远期购汇+买入人民币看涨期权”等。“一方面,准备金率下调带动期权定价成本同步下降,客户接受度显著提升;另一方面,结构化产品除了基础点差,还能赚取波动率价差”。

“这其中的远期购汇就会使得银行即期买入等额美元,缓解人民币升值过快,保证对冲汇率敞口,同时做一笔“即期卖出美元、远期买入美元”的S/B外汇掉期操作”,上述交易员表示,“准备金下调后银行间市场掉期交易需求会激增,可以通过提前布局短端掉期多头头寸,推高掉期点后平仓进行获利,同时利用客盘报价与银行间市场报价的点差,进行低风险套利”。

财联社注意到,政策出台后,外汇期权市场的表现也成为市场关注的重点,甚至出现了极端分化的走势。

据财联社报道,美国存管信托与清算公司(DTCC)数据显示,美元兑人民币看跌期权(押注人民币升值)的交易量达到或超过1亿美元,是该货币对看涨期权(押注人民币贬值)交易量的两倍,交易量创2024年11月以来新高,甚至出现了年底人民币升至6.50(较当前升值约5%)的远期押注。

不过某大型券商外汇交易员对财联社表示,最新的政策只是调节工具的调整,影响有限,主要目的仍是防止汇率市场供需失衡,抑制近期人民币快速升值的势头。

人民币短线缓和单边升值,中长期偏强趋势不改

对汇率后续走势,在业内人士看来,本次远期售汇风险准备金率的调整,短期将有效缓和人民币的单边升值势头,引导汇率回归双向波动的合理状态,但并不会改变人民币汇率中长期的运行趋势,期权市场出现的极端押注,本质上还是市场对中美经济与货币政策周期分化的定价。

有券商人士认为,远期售汇准备金率在“汇改”之后曾下调过两次,且均发生在人民币出现大幅单边升值之后。以人民币中间价计算,2017年人民币单边升值幅度超6%,2020年近7%,而2026年开年以来人民币仅升值不到2%,并未达到前两次“过快单边升值”的程度。此外,从历次准备金率调降后的汇率走势来看,人民币汇率距离低点反弹,仍需要一个过程。

以此同时,美国经济与货币政策的走向成为影响外汇市场的重要因素。财联社注意到,2026年以来,美国通胀持续回落、经济数据走弱,市场对美联储降息周期的预期持续升温,美元指数从99上方跌至96关口下方,年内累计跌幅近4%,美元中长期走弱的预期已形成共识,非美货币普遍面临升值压力,同时,中美利差持续收窄,外资持续流入中国股市与债市,带来持续的结汇需求,为人民币升值提供了坚实的资金面支撑。“这一分化趋势在年内很难被逆转”,有市场分析人士指出。

政策落地预期下,远期购汇成本大幅下降,企业套保意愿显著提升,尤其是外贸出口企业;而对于进口企业而言,在人民币升值预期下,买入美元兑人民币看跌期权(人民币看涨期权)的意愿提升,也可以锁定未来结汇价格,“企业端的需求提升也直接带动外汇交易市场的交易量增长”。

“期权市场这部分隐含波动率目前低于历史均值,政策落地后人民币汇率的双向波动会加大,可赚取波动率上行的收益,同时买入期权的权利金成本较低,但可博取的潜在收益很高,盈亏比也具有吸引力”,沪上某私募人士指出。

兴业研究外汇商品部高级研究员张梦也表示,取消远购准备金有助释放实需购汇,使人民币短线升值放缓,不影响趋势,维持上半年美元兑人民币未见底观点。在张梦看来,远期贴水下中长期购汇盘可在上半年完成锁定,倘若出现短线V型反转,上半年美元结汇盘仍建议锁定。

从长期来看,人民币汇率也具备坚实的支撑基础。当前全球“去美元化”趋势持续推进,人民币在跨境贸易结算中的占比持续提升,2025年货物贸易人民币结算占比已接近30%,人民币的全球需求处于持续增长状态,为汇率提供了长期支撑。

(财联社 李响)