白银刚涨就回落 其实是正常走势不用慌

最近不少关注白银的朋友都碰上了同一个情况,2026年2月9号白银刚拉出一波明显上涨,国内白银TD、沪银期货还有国际银价都跟着往上冲,很多人刚觉得行情要起来了,结果转天价格就开始回落,看着账户浮盈变少,不少人心里直打鼓,担心这波上涨彻底泡汤。其实完全没必要被这一两天的波动带偏心态,我对照了上海黄金交易所的实时交易数据、2026年1月美联储官方会议纪要,还有全球白银最新的供需权威数据,所有信息都有真实来源,今天就用大白话把这事说透,白银这波刚涨就回调,压根不是风险,就是市场的正常节奏。

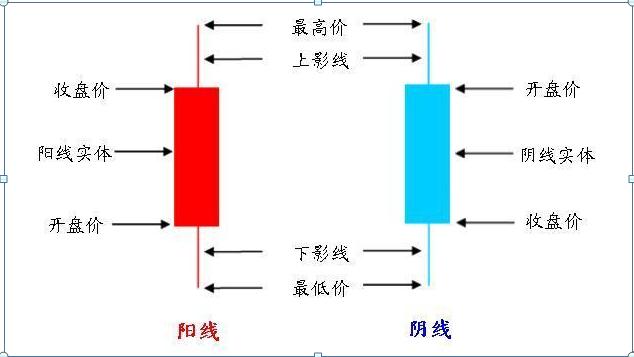

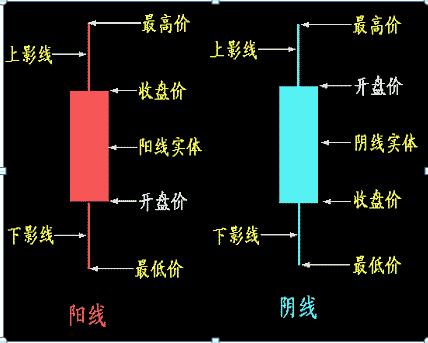

先把最近两天的真实行情说清楚,2026年2月9号白银之所以上涨,主要是市场觉得全球供应链稳定了,工业上用白银的地方变多,再加上短期资金进场布局,直接把价格推了上去。当天国内白银TD从19000元每千克附近,直接冲高到19580元每千克,涨幅超过3个点,国际现货白银也从80美元每盎司涨到84美元每盎司。到了2月10号到11号,价格开始回落,一方面是之前进场的短线资金赚了一波就想离场,卖的人多了,价格自然就掉一点;另一方面是2月9号上海黄金交易所发了通知,为了防范春节期间市场波动,把白银延期合约的保证金比例调高了,大家操作起来都更谨慎,再加上美元指数小幅走强,几个因素凑在一起,就出现了这波小幅回调。从数据上能看出来,2月11号白银TD只跌了0.32%,沪银主连跌了1.54%,都是特别正常的小调整,根本不是大幅下跌的极端行情,很多人之所以慌,就是没看懂白银的波动规律,把正常回调当成了行情反转。

白银和别的投资品不一样,它身上同时带着工业和避险两种属性,这就决定了它的价格从来不会一路单边上涨,都是涨涨跌跌、震荡着往上走,刚涨就回调是再正常不过的事。先说说工业属性,这才是白银价格最扎实的支撑,白银的导电、导热性能是所有金属里最好的,造光伏板、新能源汽车、AI服务器、各种电子元件,全都离不开白银。根据2026年1月全球白银供需的权威报告显示,全球光伏行业一年就要消耗5000多吨白银,占了全球白银总产量的六分之一,一块普通的光伏板就要用到6.6克白银。2026年国内光伏装机量一直在增长,新能源汽车产量也稳步提升,AI数据中心建设也在加快推进,这些领域对白银的需求都是实打实的刚性需求,不会因为短期价格波动就减少用量。而且全球白银市场从2019年开始就一直处于不够用的状态,2026年供需缺口预计会扩大到4043至4510吨,白银大多是铅锌矿的伴生矿,想增产特别慢,供应弹性特别小,就算需求一直涨,供应也很难快速跟上,这种供需缺口就是白银价格最硬的底气,短期回调根本改变不了这个大趋势。

再说说白银的避险属性,它和黄金一样,都是市场不确定时大家愿意持有的资产。2026年1月29号美联储发布了最新的会议纪要,宣布基准利率保持在3.5%至3.75%不变,虽然降息的时间比预期晚了一点,但美联储明确表示不会再加息,今年依然有降息的空间,不用付利息的白银,依然有配置的价值。而且快到春节了,本来就是贵金属的传统需求旺季,买白银首饰、实物白银的人越来越多,避险需求和实物需求叠加在一起,直接给白银价格托住了底,这波回调只是短期资金情绪的影响,和白银本身的实际价值没有任何冲突。很多人只盯着一天的价格涨跌,却忽略了白银背后的刚需支撑和宏观政策环境,自然会被短期波动搞得心慌意乱。

从市场交易的规律来看,没有任何一个投资品种能一直涨,刚出现一波上涨就回调,其实是市场消化获利盘、修复技术形态的健康表现。2月9号白银快速上涨后,短期积累了不少赚了钱的筹码,这些资金随时可能离场,价格出现小幅回落,把这些获利盘消化掉,后续行情才能走得更稳。从技术走势上看,2月11号白银TD最低跌到19088元每千克,这个位置是近期的强支撑位,价格跌到这里就立马止跌回升,说明下方有很多人接盘,根本没有破位下跌的迹象。国际现货白银在80美元每盎司附近也有强支撑,回调到这个位置就不再下跌,同样能看出市场对这个支撑位的认可。这种有支撑、有接盘的回调,不是行情走弱的信号,而是为下一波上涨蓄力,就跟人跑步一样,跑一段路需要歇一歇,才能更有力气往前冲,白银的走势也是这个道理。

还有一个大家容易忽略的点,就是春节前的市场规律,每年快到过年的时候,不管是大机构还是普通投资者,操作都会变得特别保守,资金不会盲目追高,也不会大幅离场,大部分投资品种都会出现窄幅震荡、小幅回调的走势,这是整个市场的常规状态,不是白银独有的情况。2026年春节在2月17号开始,距离现在就剩几天时间,市场资金都在观望,不愿意做出大动作,白银的小幅回调,正是这种节前资金情绪的正常反映,和白银本身的价值没有一点关系。等春节过后,市场资金重新活跃起来,工业需求和避险需求的支撑会重新显现,价格自然会回到正常的运行轨道上。

很多普通投资者都容易陷入一个误区,就是盯着一天的涨跌做判断,涨了就盲目追进去,跌了就赶紧恐慌离场,完全忽略了品种本身的基本面和运行规律。白银的波动幅度本来就比黄金大,单日上涨或下跌3个点左右都是正常现象,历史上白银多次出现刚涨就回调的走势,最后都依托工业需求和供需缺口走出了稳健的行情。2026年白银的基本面没有任何负面变化,工业需求持续增长、供需缺口不断扩大、宏观政策保持友好,这些核心支撑因素都没有改变,短期的小幅回调,只是行情运行中的小插曲,根本影响不了整体的趋势。

咱们不妨把逻辑捋得更清楚一点,白银的工业需求有光伏、新能源、AI产业做支撑,是实打实的日常消耗;供应端受限于伴生矿的属性,想要增产难度极大,市场一直处于供不应求的状态;宏观层面美联储已经停止加息,年内还有降息的预期,白银的避险价值依旧存在;交易层面价格回调到关键支撑位就立马止跌,节前资金谨慎导致的波动完全在可控范围内。所有的实际情况都说明,白银这波刚涨就回调的走势,根本不是什么风险,就是它自身的正常节奏,没有任何值得恐慌的地方。

很多人总想着投资品能一直涨,一遇到回调就觉得天要塌了,其实真正稳健的行情,从来都是涨调结合的,单边暴涨的行情反而难以持续,也藏着不小的风险。白银依托工业刚需和供需缺口,本身就具备稳步向上的基础,短期的小幅回落,只是市场自我调整的正常过程,既不会改变需求增长的大方向,也不会影响供应紧缺的核心逻辑。

白银本身就没有一路猛涨的行情,短期冲高后的小幅回落,只是市场消化获利盘、修复走势的正常过程,2026年白银靠着工业刚需、供需缺口的核心支撑,再加上政策环境与避险需求的双重托底,整体运行逻辑始终稳健。抛开短期情绪性波动,立足真实的行业数据和基本面做判断,才能看清白银市场的真实走势,避开不必要的焦虑,理性看待市场的正常起伏。