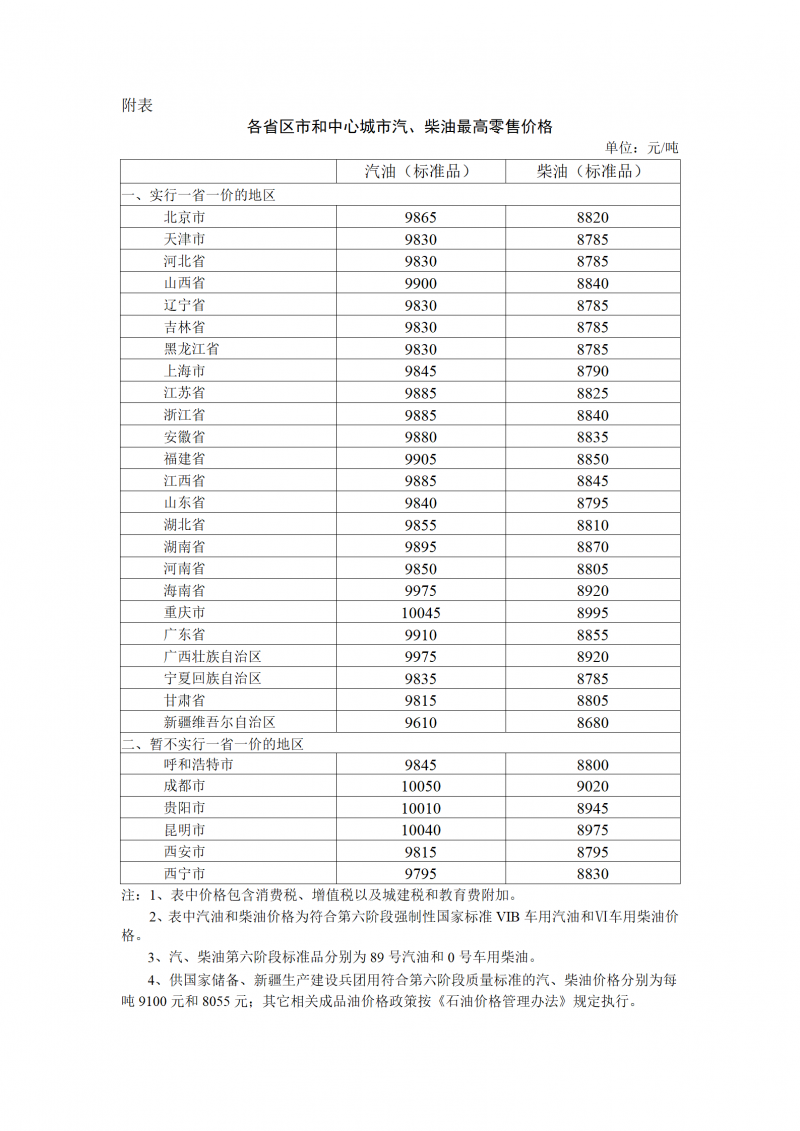

中国发展网综合报道 据国家发改委网站消息 根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2023年11月21日24时起,国内汽、柴油价格(标准品,下同)每吨分别降低340元、330元。调整后,各省(区、市)和中心城市汽、柴油最高零售价格见附表。相关价格联动及补贴政策按现行规定执行。

国家发改委强调,中石油、中石化、中海油三大公司及其他原油加工企业要组织好成品油生产和调运,确保市场稳定供应,严格执行国家价格政策。各地相关部门要加大市场监督检查力度,严厉查处不执行国家价格政策的行为,维护正常市场秩序。消费者可通过12315平台举报价格违法行为。

“十涨十跌三搁浅”格局形成

本轮是2023年第二十三次调价,调价落地后,国内成品油零售限价迎来“四连降”,成品油价格年内呈现“十涨十跌三搁浅”的格局。

据机构测算,全国平均来看,此次调价折合升价,92号汽油、95号汽油及0号柴油分别累计下调0.28元、0.29元和0.28元。“四连降”后,标准汽油、柴油累计跌幅为635元/吨和615元/吨,折合为升价,92号汽油、95号汽油及0号柴油分别累计下调0.5元、0.53元和0.52元。此次调价落实后,除海南及西南多数地区,国内其他地区92号汽油将重新回归“7元时代”。

据测算,以油箱容量50升的普通私家车计算,11月21日后加满一箱汽油将少花13.5元左右;月跑2000公里、百公里耗8个油的车型,调价后私家车主每月将减少大概43.2元的用油成本。从物流运输方面来看,以载重50吨的卡车为例,重载行驶百公里油耗在40L左右,月跑10000公里,调价兑现后月度油耗成本将减少1120元左右。

如与“四连降”之前相比,私家车单次加满一箱50升的92号汽油将较“四连跌” 之前少花25元。物流行业,以月跑10000公里,百公里油耗在38升的重型卡车为例,在下次调价窗口开启前,单辆车的燃油成本将较“四连跌” 前减少922元左右。

对此次油价下调的原因,隆众资讯认为,本轮计价周期内,国际油价走势跌宕。虽然沙特可能将额外减产进一步延期至明年,供应端利好预期仍存,但美国商业原油累库明显,叠加经济数据疲软,市场对需求前景忧虑增强,均利空原油期货价格下行。整体来看,计价周期内挂靠油种均价下移,所对应的原油综合变化率负向区间运行,开启本轮零售价下调窗口。

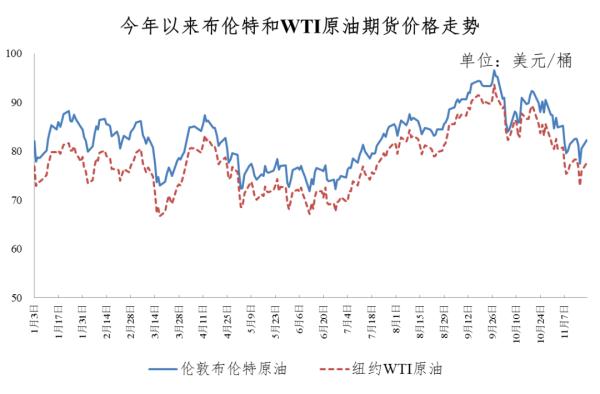

从本轮计价周期来看,受国际油价震荡走低影响,原油变化率持续负向波动。据金联创测算,截至11月21日第十个工作日,参考原油品种均价为78.48美元/桶,变化率为-7.44%。据国家发改委价格监测中心监测,本轮成品油调价周期内(11月7日—11月20日)国际油价大幅下降。平均来看,伦敦布伦特、纽约WTI油价比上轮调价周期下降7.31%。

调价周期内,市场预期原油供应充足、需求疲软,油价承压下行。瑞银称由于中东国家需求下降,欧佩克原油出口量显著增长。美国原油产量保持在1320万桶/日高位,库存持续大幅攀升。需求方面,美国能源信息署预计今年美国石油需求下降30万桶/日,扭转此前的增长预期。投机资金大幅减持原油多头头寸,机构也纷纷下调油价预测,巴克莱、美国能源信息署分别将明年布伦特油价预测值每桶下调4美元、1.71美元,至93美元、93.24美元。市场预期全球原油基本面宽松的忧虑情绪对油价产生压制,平均来看,本轮调价周期伦敦布伦特、纽约WTI油价分别比上个调价周期下降7.32%、7.3%。

短期来看,油价大幅下跌势头将有所减缓

下一次调价窗口将在12月5日24时开启。国家发改委价格监测中心预计,短期来看,油价大幅下跌势头将有所减缓。一方面北半球冬季来临,原油取暖需求可能出现季节性回升。另一方面,当前油价水平不符合产油国利益,以沙特、俄罗斯为首的“欧佩克+”可能通过加大减产力度稳定油价。

卓创资讯成品油分析师戴田东也表示,前期在国际油价下跌后,市场传出沙特等国家将会进行减产来对国际油市进行托底的消息,直接导致原油市场看空情绪逆转,后市转为谨慎看涨;此外,美国炼厂在前期开工率下降后,后续将逐步提升,增加对石油的需求,加之美国将适度进行战略储备库的补充,也将增加石油需求,这些因素都会对国际油价形成一定提振。预计在下个成品油调价周期内,国际油价有望低位企稳。

隆众资讯分析师李彦认为,以当前的国际原油价格水平计算,下一轮成品油调价开局将呈现小幅上调的趋势。OPEC+会议可能进一步深化减产,供应端趋紧预期延续,预计下一轮成品油调价上调的概率较大。

对于后市,卓创资讯成品油分析师徐娜认为,市场将持续关注沙特后续减产计划,以及其他产油国态度,短期内原油价格存在底部支撑。数据监测模型显示,按照当前原油价格水平测算,新周期原油变化率或正值开局,上调预期笼罩市场。

中泰期货研究所副所长娄载亮指出,未来一段时间市场将继续围绕产油国的政策展开多空博弈,减产政策进一步延续的概率较大。不过,考虑到美国原油产量的增加以及各产油国自身市场份额的维护等,沙特和俄罗斯会否长期执行减产政策仍需关注,同时原油需求趋势性转弱的担忧也将制约原油反弹空间。

华联期货研究员黄秀仕指出,近日巴以冲突有所缓解,原油库存连续上行,短期利空原油价格。需求端中国高增美国回落,供应端OPEC+延续减产,美国页岩油增产至高位,基本面趋于复杂,油价面临不确定性,短期油价承压,后市或高位震荡。