“美女”微信找你聊股票,不是艳遇是圈钱!打着内幕消息旗号荐股的“美女大师”们用着最老套的骗术,为何还不断有人交高额会费?

“美女”微信找你聊股票,不是艳遇是圈钱!打着内幕消息旗号荐股的“美女大师”们用着最老套的骗术,为何还不断有人交高额会费?

(资料图)

经不起 ” 涨停 ” 的诱惑,股市 ” 小白 ” 丢了学费还亏本

市场稍微红火了点,打着内幕消息旗号,在微博、微信上荐股的“大师”、“股神”们就活泛起来了。

注意!如果有一天陌生美女加了你微信……

要知道,美女找你聊不是艳遇是圈钱!

下面,来看看美女荐股师深深的套路!!!

每天,你打开手机,刷刷朋友圈、微博,日子就这么平淡过去。突然有天,一位“美女”加你微信,看头像长得不错,是不是有些窃喜?更令你愉悦的是,这位“美女”既不搞代购,也不推销任何商品,只是在极少数情况下,她们会在朋友圈或聊天中透露自己从事投资。

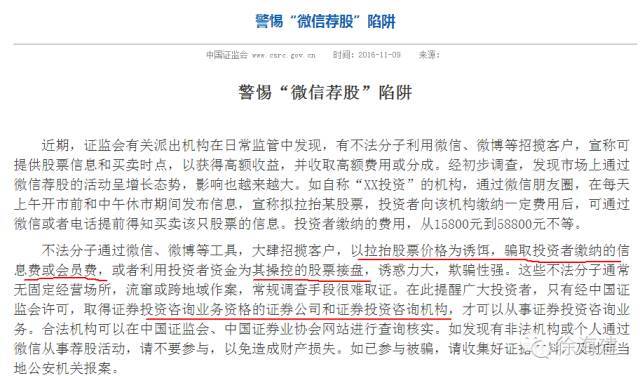

日前,证监会警示“微信荐股”陷阱,当然不只是股票,现货、外汇、原油、邮票、P2P、私募、理财等等,都用了类似的套路,今天举例说明,以防大家受骗。所以提醒大家选择专业的机构,才是您明智的举措。

西安市民罗先生最近就碰上了这么一位。他向记者表示,上个月在微信上认识了一个新朋友,看朋友圈照片是个女的,自拍挺漂亮的,近一个月聊得挺投机。前两天碰上期货大涨,不知怎么就说到这个话题。对方随口说会做原油期货,也是因为罗先生说过自己买银行理财,她才提起来的。后来还发过来盈利截图。

罗先生有些心动,就想投钱进去炒炒。于是,对方就通过邮件发了一个交易软件给他,并指导他如何操作。注册完账号还没顾上转钱,就有朋友提醒他,“这事有些蹊跷吧。”这位朋友看了他电脑上安装的交易软件后告诉他,这个软件看起来只有分时图和K线图,有可能就是个人设计的,在投资者资金进入后就在设计者的控制下做对手盘,很容易爆仓。

听了朋友提醒,罗先生恍然大悟,随后把一些交易上的疑问发给那位自称会炒期货原油的“美女”,但对方绕来绕去并未正面回答,只是说“交易有老师带,资金安全不用担心。”

市场人士介绍,不能说这种原油期货交易一定就是“歪”的,但类似教训已经不少。去年,湖北警方就破获过类似以虚构期货交易为名目,安排“枪手”寻找对象进行“投资”的网络诈骗团伙。一些所谓的“交易平台”往往是通过设置虚拟账户控制行情、或在客户成交金额上做手脚、索取账户密码赚取巨额手续费等方式,造成投资者的损失。

揭秘微信上美女带你炒原油的骗局

当你选择看到这篇文章的时候,小编相信你已经对微信上所谓的“美女”产生怀疑了。美女嘛,谁都爱,谁都喜欢!但是不要被欲望冲昏了头脑!首先需要分辨一下对面是不是所谓的“美女”,或者该怀疑她们有什么目的了!

最近看到网上有很多人问这个事情,正好小编也接触了这个行业,其实想告诉你们的是,这完全就不是一个美女,这是一个精心设计的圈套!根据很多被骗者的经历,小编总结了一下,我们来分解一下整个骗局的过程。

第一步:这些所谓的“美女”会盲加你们,没有指定目标的。那么你会产生一个疑问,他们从哪里得来你的信息呢?这就涉及到倒卖信息资源的这批人了,他们会从银行系统,业主名单,车主名单等等地方想办法买到你们的身份信息。

当你看到是一个美女主动加你的时候,我想大部分人不会设防,就直接通过了,你同意了之后他会随便扯一个理由说以前的号怎么了,这是新号,或者是别的理由。你也就将信将疑的过了!

第二步:等加上你之后,也许会有几天不联系你,故意引起你的注意和胃口。你也将信将疑,不知道她是谁,但是多一个美女加自己,我想你不会拒绝。那么他们的机会来了。先和你聊家庭、聊生活、聊感情等等,慢慢的你会对他产生一个信任感。顺理成章的你也就慢慢讲一些己的事情,这个时候他们取得了你的一些家庭信息、生活和工作的基本情况!

第三步:和你们聊了差不多一到两周后,你应该会对他产生基本的信任感,关键点来了,你会问他在做什么,他会 告诉你在做投资,或者直接在朋友圈发一些赚钱盈利的图。因为你没有接触过这个,好奇心驱使之下,你会感兴趣,你会追问他。这个时候,你已经上钩了,知道吗?

两方面的诱惑,美女和盈利!只是自己不知道罢了!看着美女都赚钱了,你能不心痒痒?再加上美女的诱导,你也许会碍于面子也去了解这个!最后,他会告诉你是跟着老师做的,经过老师指导赚钱的。

第四步:这时,小编相信你已经感兴趣了,自己也想要做的时候,这个“美女”适时的推出了老师的身份,这个老师能给你指导分析,能带你赚钱等等!经过这个美女的推销和忽悠,OK,你已经成功的入套了!

第五步:相信这个时候你已经开始做这个现货原油了,你什么都不懂!!只知道听老师的,最后的结果,我也就不多说了。

整个过程看完了,是不是觉得很后怕,确实这就是一个骗局!精心设计的圈套!

关于过程有人会有不明白的地方,小编来补充解释一下:

1、这个所谓的美女,就是业务员,而且实实在在是个男的,当然不排除有女业务员了!

2、这个所谓的老师,也是业务员,而且和你认为的美女是同一人!

3、美女所给的赚钱的图,都是模拟的,或者是PS出来的。

4、这个美女的图和朋友圈的生活照哪里来的呢?微博,社区等等一些资料!

1、这个所谓的美女,就是业务员,而且实实在在是个男的,当然不排除有女业务员了!

2、这个所谓的老师,也是业务员,而且和你认为的美女是同一人!

3、美女所给的赚钱的图,都是模拟的,或者是PS出来的。

4、这个美女的图和朋友圈的生活照哪里来的呢?微博,社区等等一些资料!

写了这么多,其实小编就是想告诫某些投资者,不要在上当受骗了!不要在受所谓美女的诱惑了!大家赚点钱都不容易,多为家里想想,多去证实一下这个美女的身份!希望正准备钻入圈套的朋友能醒悟过来,及早脱离出来!所以说,天下没有免费的午餐,一定要保持警惕!不要被无良的公司和商家精心设计的圈套给骗了!

最近,“荐股”大军又改头换面,借由微信等新的通信方式来迷惑投资者,套路越来越深。记者接到市民爆料,微信“美女”荐股最近很流行,甚至有的是男业务员同时操作多个美女微信号,专门“攻陷”男性股民。

当然,这些骗术手法换汤不换药,用微信的新瓶,装骗钱的旧酒。律师提醒,没有资格的机构非法荐股,通过网络渠道骗人,被骗者往往追回资金困难重重。

揭秘“荐股术”:伪装美女微信聊股票

下面报道来自新京报调查 ️ 美女称自己来自 巨丰投顾、BTV天下财经

新京报经济调查组的记者7月下旬通过应聘的方式进入位于北京化信大厦A座4层的巨丰投顾第五事业部,并以业务员等身份参与该公司电话销售、微信营销、股票咨询等工作,揭秘“荐股术”。

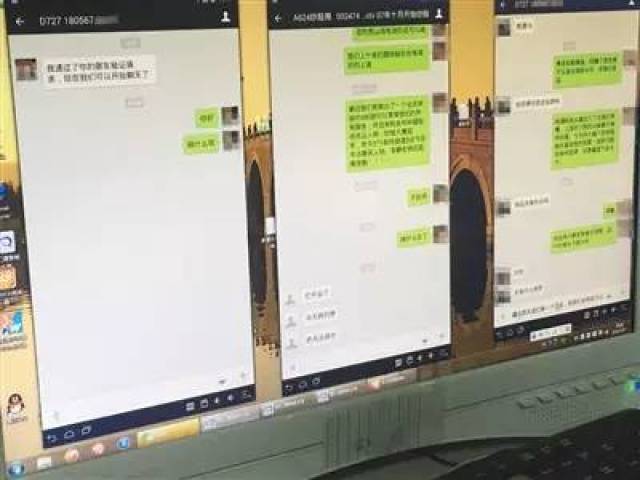

业务员正登录三个美女头像微信账号与客户聊天。

巨丰投顾第五事业部化信大厦4层办公区域。

业务员通过汇通软件登录三个微信账号。

7月底的一次晨会,一位巨丰投顾“分析师助理”在向业务员讲解股市知识。

【招数1 】

男业务员以美女头像微信“加人”聊天

业务员以美女头像微信跟客户沟通,电话销售时宣称“BTV天下财经股友见面会的赞助商”。

化信大厦A座4层新单一部(主要负责开发新客户的部门)的30多个工位上,每天都会时不时地传出业务员与客户电话攀谈的话语。在新员工入职培训中,培训人员称,公司有电话和微信两种营销模式。

【招数2】

朋友圈发软文+图片吸引客户

巨丰投顾主卖的五款产品根据服务期限、面向客户及服务内容设定了不同的价位,最低3个月680元、最高一年168000元。

微信添加客户第一步完成后,朋友圈成了营销的阵地。

“我们会把朋友圈经营得非常好,工作和生活相结合,一直是营销客户会很反感。”新单二部的经理林红(化名)在一次早会上表示,她们每天会发一到两条关于工作的营销,以铺垫公司的实力,同时加上一到两条生活方面的内容。

“8月,加入牛股观战群的股民朋友们。恭喜你们可以免费得到一套App股票资讯,祝你们在2016最后5个月,有一个不错的收益!”将这段话和一张群截图发到部门微信群后,新单一部上拽组的陈敦(化名)告知业务员将其发至朋友圈,“一个图,一段话”。

而如果有客户不假思索,便可能陷入套路。据林红介绍,每次发消息都是软文配图片,之后自己给自己点评。“当你发得好的话,客户会给你点赞或者评论,问怎么合作。”

不管是电话还是微信,目的就是向对方推荐付费业务。

骗子“套路”很深,别说股市“小白”,就连很多受过高等教育的年轻人都会上当受骗。

满满都是套路,被识穿就拉黑

满满都是套路,被识穿就拉黑

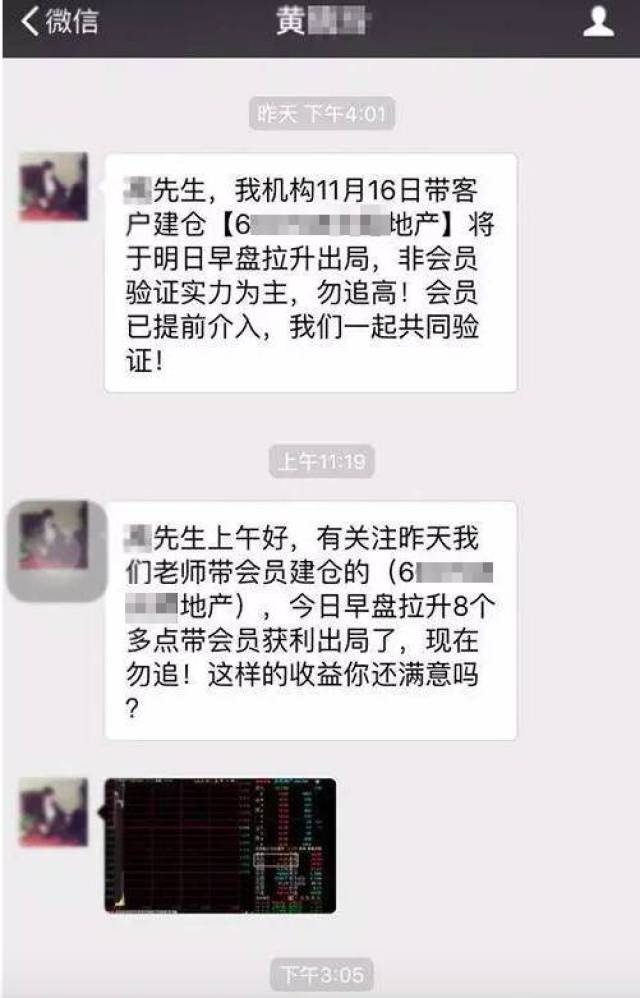

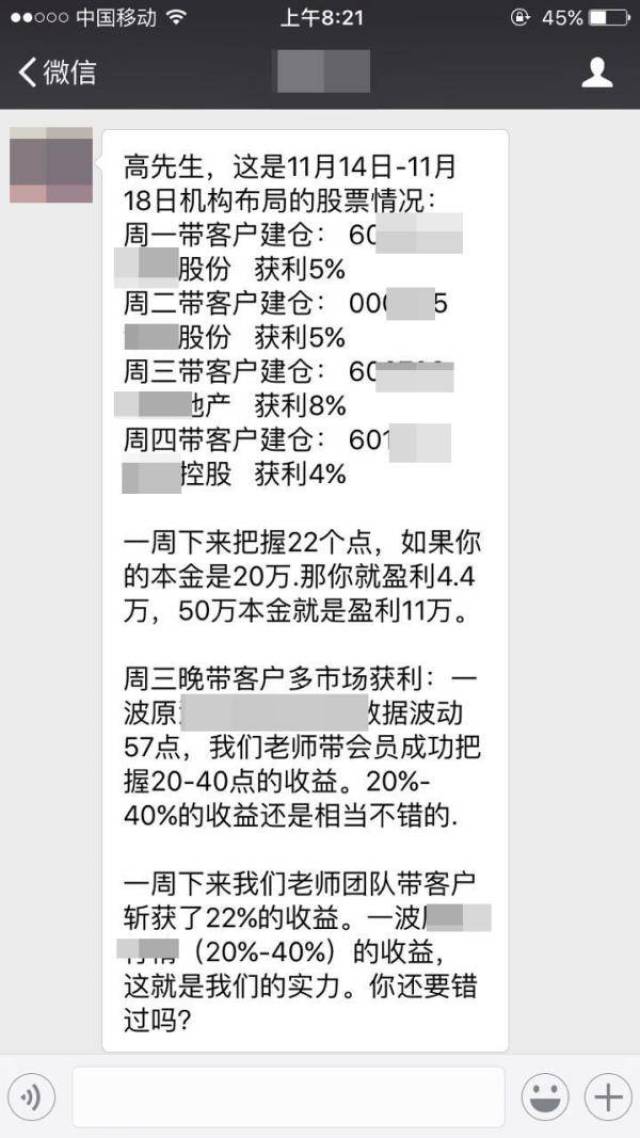

让不少投资者疑惑的是,如果是骗子的话,为什么刚开始推荐的股票能涨得好呢?

上述投资顾问举例说,在最近有行情或者有利好的股票里面,选一百只推荐给一百个投资者,这里面总有一些是涨的吧?继续给蒙对的这部分投资者推荐股票,这里面又有一部分是继续蒙对的,这部分连续蒙对的人群,就成为了骗子的目标。

“如果这么好赚钱的话,这些公司为什么不直接自己炒股,还费心费力地来发展会员,收取会费呢?”该投资顾问还分析,一些骗术中会在一开始即承诺投资者月收益100%,按照复利计算,投入一百万,半年就能翻好几倍,怎么可能?

湖北尊而光律师事务所律师宋飞帅介绍,只有经中国证监会许可同时取得证券投资咨询业务资格的证券公司和证券投资机构才可以从事荐股咨询业务。这样的机构可以在中国证监会网站、中国证券业协会网站进行查询核实。很多荐股公司并不具有荐股资格,投资者一定要擦亮眼睛。

监会曾多次提示打击非法荐股。很多时候被骗者通过网络渠道被骗,在被骗过程中并没有详细了解到对方的真实准确信息,要追回资金困难重重。

前文所述的公司不仅注册资金未达规模,且荐股操作也不规范,属于业内常称的“野鸡投顾”。这种“野鸡投顾”不可能给到客户以专业、准确的投资建议,他们的目的也只是“骗人骗钱”,投资者千万不要相信这类“野鸡投顾”。

最后奉献投资者一句:股市风险应该自己把控,而不是寄希望于别人,“不要总想着赚快钱、赚大钱。取之于股市,最后都会还到股市中来”。

牛熊档案综合自:澎湃新闻、新京报、楚天都市报、北青报等