6月24日,中证协公告称,根据相关规定,实施了近20年的“证券从业人员资格考试”正式更名为“证券行业专业人员水平评价测试”。与此同时,原计划今年7月举办的水平测试(包括统一考试和新疆、西藏、青海专场考试)延期至今年8月末(计划)举行。具体时间和测试安排原则上将提前1个月公告。

那些年,我们考过的证券从业资格考试,更名了。

6月24日,中证协公告称,根据相关规定,实施了近20年的“证券从业人员资格考试”正式更名为“证券行业专业人员水平评价测试”(下称“水平测试”)。与此同时,原计划今年7月举办的水平测试(包括统一考试和新疆、西藏、青海专场考试)延期至今年8月末(计划)举行。具体时间和测试安排原则上将提前1个月公告。

根据此前的征求意见稿,更名后的水平测试为非准入型的专业能力水平评价测试。水平测试目的重点转向综合考察从业人员专业能力是否符合行业和对应岗位要求。年满18岁,大专以上学历或者高中以上文化程度且工作3年以上,或者已被券商聘用的人员可以报名。(详情参见券商中国记者报道《搅动金融圈!证券从业资格考试迎重大调整,考试不再是准入门槛!在校生报名受限,成绩1年有效,严重违规禁考5年》)

正式更名为水平测试

6月24日,中证协发布了《关于证券业从业人员资格考试更名并延期举办2022年7月考试的公告》。

公告称,根据《证券基金经营机构董事、监事、高级管理人员及从业人员监督管理办法》《证券公司董事、监事、高级管理人员及从业人员管理规则》,中证协举办的“证券业从业人员资格考试”更名为“证券行业专业人员水平评价测试”。

遵照当前国家新冠疫情防控政策和属地防疫要求,《中国证券业协会2022年度考试计划公告》中原计划于2022年7月举办的水平测试(包括统一考试和新疆、西藏、青海专场考试)延期至2022年8月末(计划)举行。中证协将密切关注国家防疫政策变化和各地疫情防控情况,积极做好水平测试前评估和相关准备工作,具体时间和测试安排原则上将在官网(www.sac.net.cn)提前1个月公告。

中证协表示,本次水平测试延期期间,继续执行相关稳就业政策,即“一般证券业务”类别人员可先执业后补水平测试,执业登记时限延长至下次水平测试(统一测试)结束30日内。

据了解,证券业从业人员资格考试实施20余年,为证券行业遴选从业人员把住了“入门关”,约有100余万人进入证券行业从事证券业务。同时也有大批公众通过参加考试,学习掌握了证券法律和基础知识。证券业从业人员资格考试为培育资本市场发挥了积极作用。

随着资本市场的发展变化,国务院“放管服”改革持续推进,新《证券法》的颁布实施,证券行业进入了新的发展时期。证券从业人员管理方式已改变,通过考试不再是从事证券业务所需的必须条件,以资格管理为基础的考试管理制度已明显滞后于形势变化,亟需进行相应调整和完善。

这些人可以报名

根据规定,水平测试分为从业人员专业能力水平评价测试和高级管理人员水平评价测试两类。从业人员专业能力水平评价测试包括一般业务水平评价测试和专项业务水平评价测试。高级管理人员水平评价测试分为一般高级管理人员水平评价测试和专项高级管理人员水平评价测试。

从业人员专业能力水平评价测试的一般业务水平评价测试对应的基础科目包括:证券市场基本法律法规和金融市场基础知识。专项业务水平评价测试对应的专业科目包括:投资银行业务、证券投资顾问业务、发布证券研究报告业务等。

专项业务水平评价测试在一般业务水平评价测试的基础上,分别考察拟任证券投资顾问、证券分析师、保荐代表人等是否熟练掌握相关专业知识,达到相应专业能力水平,包括证券投资顾问专业能力水平评价测试、证券分析师专业能力水平评价测试、保荐代表人专业能力水平评价测试等。

今年3月,中证协发布了《证券从业人员专业能力水平评价测试实施细则(征求意见稿)》,对水平测试报名条件进行了限制。

报名参加一般业务水平评价测试的人员,应当符合下列条件:报名截止日年满18周岁。取得国务院教育行政部门认可的大专及以上学历;或具有高中或相当于高中文化程度,且具有3年以上工作经历;或是已被证券公司、投资咨询公司等机构聘用的人员。具有完全民事行为能力。

此外,测试成绩有效期为1年,超过有效期的,不得作为登记时相应专业能力水平的参考。在成绩有效期内登记为从业人员的,相关测试成绩在执业期间持续有效;从业人员离职等注销登记的,相关测试成绩有效期为注销登记之日起一年。

一般业务水平评价测试成绩达到基本要求且在有效期内的人员,可报名参加专项业务水平评价测试。

违纪禁考名单更新

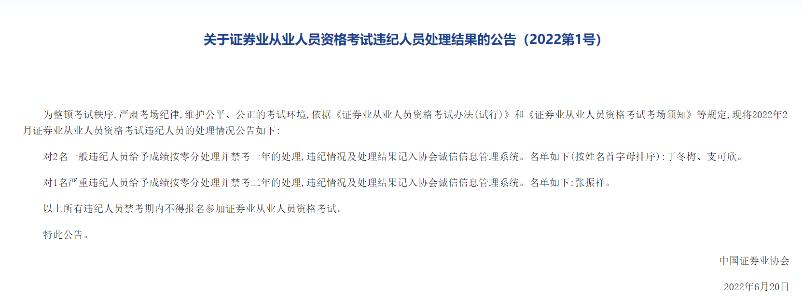

早在几天前,中证协发布了2022年首份考试违纪公告,对2022年2月证券从业人员资格考试中的3名人员予以处罚。

张振祥因严重违纪,成绩按零分处理并禁考二年;丁冬梅、支可欣因一般违纪,成绩按零分处理,并禁考一年。以上违纪情况及处理结果记入协会诚信信息管理系统。不过,这份公告并没有提及三名考生具体的违纪行为。

记者注意到,新的水平测试征求意见稿还细化了违纪责任。根据近年来发现的考试违规情形及新特点,分类细化违规责任,力求处理更加准确、合理。明确测试违规情形从原来的17种增加至21种,并根据违规行为严重程度,将处理类别调整为轻微、一般、严重、特别严重四类。对特别严重的违规情形,给予取消当次全部成绩且禁考5年。