以前只知道股票跌会亏钱,股票能做空了,股票涨了也可能亏钱。而在期权的世界里,股票价格不动也可能亏钱。为啥股票价格不动也会亏钱呢?期权策略是怎么一回事?很复杂吗?海外的二元期权是什么?与国内的二元期权有什么区别?

下面带着这些疑问,跟小师妹来看看今天的分享内容吧!

期权,作为现代金融衍生品的代表产品,越来越多的被提及,然而关于它的诸多金融术语,似乎高深莫测,让人望而生畏。

事实上,期权并不是只有专业人士通过长时间的学习才能获得的交易特权,它的本质只是一张保单而已,一点都不复杂。

我国的证券市场发展得略微偏保守,股民原来只能单方面做多,现在知道了融券做空,也知道了期货市场有多有空,不少人抱怨股指期货的做空机制把股市弄惨了。

有个笑话说:以前只知道股票跌会亏钱,股票能做空了,股票涨了也可能亏钱。现在好了,有了个股期权,股票价格不动也可能亏钱。为啥股票价格不动也会亏钱呢?

在我国的期权正式推出后,我们除了能做多做空,利用期权,我们还多了两种交易方向(后文慢慢解释),当然,都有可能产生收益和亏损。

小王买了一支股票A,以10元的价格买入的。心里惴惴不安,一直担心股票价格会下跌,如果股票的价格也能买保险该多好啊!

有需求就会有市场嘛,立马有人会来满足需求,小李这个时候突然冒出来,拍着胸脯给你写了张保证书,三个月后,无论股票下跌到何等惨烈的程度,我都愿意以8元的价格买你现在手上的股票,骗人是小狗。拉钩上吊,一百年不许变。

白纸黑字,签字画押,天荒地老,永不反悔。其实也不用天荒地老的,三个月后就执行协议了。

小李真是个好人啊~

嗯,人是不错,但每张保证书都收取3元费用……刚刚被融化的心,又结上了一层冰。

三个月后,小王股票价格一如往常,和小王的预期背道而驰,跌到了只剩1元,小李只能含泪按照事先签订的合约,以8元的价格去买了小王持有的股票。机智的小王在定合同的一瞬间,就锁定了最大的损失额度。

那如果三个月后,小王的股票涨到100元呢?

小李当然舔着脸上门来收股票咯,然而小王一脸迷茫,什么8块钱?我认识你吗?

人与人之间的信任到哪里去了?!

原来当初的协议里白纸黑字写的是,小李愿意以8元的价格收购小王的股票,但只是小李你应该买而已,协议里没有标明,小王一定要卖给你。小王有权力不卖给你。

而且该合同并没有一式两份,只是签完后给小王单方面保存而已。当股票上涨到100元的时候,机智的小王默默得撕掉了这张纸,深藏功与名。

是的,小王用3元服务费买来的是权利,纯纯的权利,没有任何义务。唯一的义务是支付3元的费用,当场就履行了,而权利则是未来的。未来的货物叫期货,未来的权利叫期权。

这张保证书,就是看跌期权,小李是写这张保证书的人,我们称为写期权(write option),他就是期权的卖出方,他把这种小纸条以3元的价格卖给了小王。

小王就是这种保证书的买方。

约定好的8元的价格,就是期权的执行价,而三个月,约定的日子就是期权的到期日。小王来主动找小李履行合约,就是期权的“行权”。

而那个3元的人品费,叫做“期权费”。

其实小李也没亏,白拿三个大洋,咱不去看股票的价格就成!

故事继续,小王一如既往的一关注哪支股票,哪只股票就下跌,就算牛市里,也能成功得满仓踏空。他反复端详着自己的特异功能,心生一计——我做空!

机智的小王做空了股票后,照样成天心里惴惴不安,万一这次股票上涨了呢?我的人品向来很无解,怎么破?

小李又凑了过来,贴心为你服务。小王做空的时候,股票是20元,他害怕股票上涨。那么小李写下了一份和上次相似的保证书:

三个月后,就算这股票涨到天上去,我也以22元的价格卖给你这只股票。骗人是小狗,拉钩上吊,一百年不许变。

白纸黑字,签字画押,天荒地老,永不反悔。其实也不用天荒地老的,三个月后就执行协议了。

小李真是个好人啊~

人依旧还是那么好,这好人品依旧值3元。小王支付了3元,把保证书揣进了裤腰带,静静得等股票崩溃。

小王的特异功能果然发挥了奇效,这支股票又下跌到了只剩1元。小王的做空大计,大获成功,有特异功能就是牛,正打算拍摄一部股灾侠,进军好莱坞。

这次小李对小王其人,有了更加进一步的认识,不需要舔着脸去也知道小王肯定笑呵呵得把保证书给撕掉了。

没关系嘛,反正3元大洋三个月前就已经入账了。大家又装做谁都不认识谁。

那如果股票上涨到100元了呢?小王做多失败,做空也失败,好在他有小李的保证书啊,小李必须以22元的价格卖给他,把做空需要支付的股票给填上。

一共只损失了2元的价差,还算OK。这期要拍的题目改成爆仓侠好了。

这张保证书,称为看涨期权。小王依旧是期权的买方,小李依旧是期权的卖方。

小王和小李的交易做得挺不错,在一次做空交易中,小王一如往常向小李买了看涨期权。但这次捉急的小王,忘记做空股票了。

换句话手,他股票账户上没有任何操作,手上捏了一份小李的保证书。

小王发现有奇效,捏着这份保证书(随时能撕掉的保证书),股票下跌到何等惨烈的地步我只要撕掉就可以了,而股票一旦上涨,我就要求行权,找小李算账。

这就是看涨期权一词的字面意思,不做对冲,仅投机的投资者拿着这张保证书是来做看涨的投机交易的。最大损失,一开始就确定了,而盈利的可能性,则是无穷的。

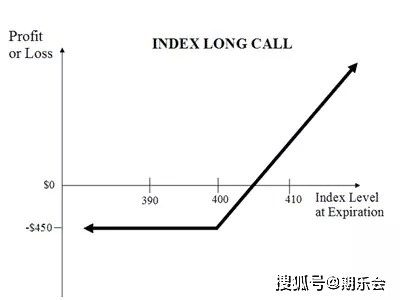

这张图的横轴是价格的变化,纵轴是买入看涨期权的损失或者盈利。这里的执行价是400,价格在400的时候,我们亏损期权费450元。但这是小王的最大损失了,跌到0元也只亏450美元。上涨的话,则前途无限。涨得越多,赚得越多。

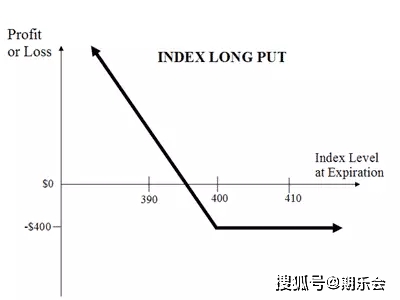

看跌期权也有类似的价格-损益图:

这里我们还是假设价格是400,然后价格不动小王亏损400美元,涨到天上去也是亏400,但跌得越多,我们就赚得越多。但做空逼近是有上限的,最多跌到0。

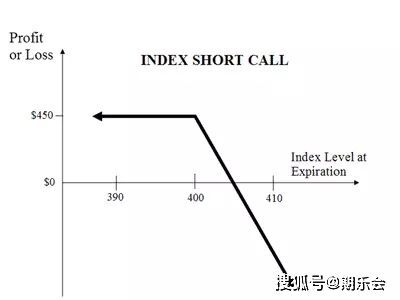

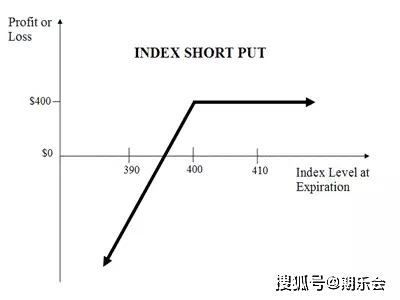

对于小李,期权的卖方而言,收益是一开始收取的期权费,而可能的损失来自于他拍过的胸脯,也就是他的承诺。

写一家看涨期权的保证书,收益是450美元,但如果股票大涨,就要赔给人家很多银子啦。

写一张看跌期权的保证书,收益450美元收好,但如果下跌得厉害,就要惨咯。

小王因为做了高大上的期权交易,一直在外面瞎吹,说自己做的交易如何如何如何高大上,这下可让土豪张心里感到不痛快了。

土豪张心想,小王成天得瑟个什么玩意,我也要买。好像还有两种,一个看涨期权,一个看跌期权。吩咐他的手下,统统给我买一份回来。见到就买,别管是什么,有钱就是这样任性!

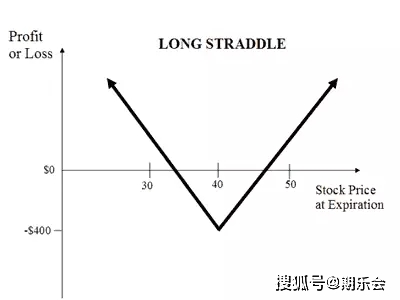

土豪张同时买了看涨和看跌期权,得意洋洋得看着小张,嘲笑他只买得起一种。虽然土豪张完全不知道这是干什么用的。

那土豪张的期权组合会起到什么作用呢?如果价格大涨,则土豪张的看跌期权作废,但看涨期权赚了大钱。如果价格大跌,则土豪张的看涨期权作废,看跌期权大赚。

咦?土豪张怎么大涨大跌都赚大钱呢?

那要是价格不动呢?那两张期权就都做废了,也不至于倾家荡产嘛……

是的,只要价格剧烈变化,这个组合就赚钱,而价格变化比较小的话,这个组合就会亏钱,但亏钱的数额是有限的。

这个组合,叫做“唯恐天下不乱”。

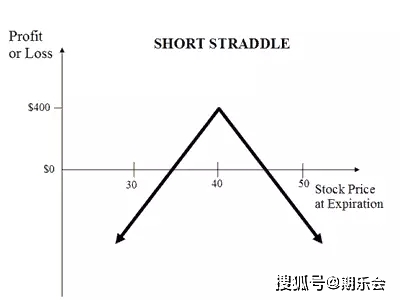

而卖给土豪张的那个小李,对,就是人品值3元钱的那个小李,作为土豪张的交易对手,收益和损失完全相反:

价格如果不怎么变化,则收好两张期权费,如果价格剧烈变化,就要赔钱出来了。

这个组合,叫做“维稳第一,没有之一”。

到这里,我们就明白了,除了看涨看跌之外的另外两种交易方向:

唯恐天下不乱,大名叫做:“做多波动率”。

维稳第一的组合,大名叫做:“做空波动率”。

四种交易方向:做多价格,做空价格,做多波动率,做空波动率。这就是金融衍生品给我们带来的便利,我们可以更好得管理风险。金融的本质就是管理风险。

自从发展出的花样名目非常繁复,各种花式交易策略层出不穷。

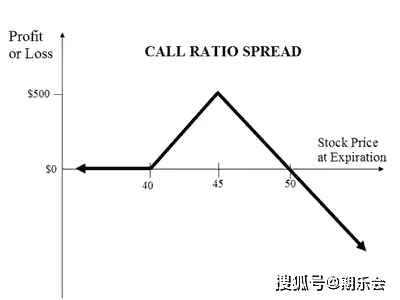

比如这种:

通过一种期权组合,得出这样的收益图,属于“维稳第一”式样的做空波动率策略,但我不担心价格下跌。价格下跌,我不亏钱。除非价格大涨我才可能亏钱。这策略就是打心眼里看不起这只股票,觉得他绝对不会大涨,但多半死期沉沉的,大跌估计也难。但真有大波动,我猜测肯定是更加烂了,会大跌,打死不信它会变好。

对,这种策略就是深深的鄙视策略。不叫看多,也不叫看空,叫看烂泥扶不上墙。

直接做空,要慢慢等崩盘,有时候真的很慢,而且只能吃一次。对于死气沉沉的,没希望的东西,但暂时又死不掉的,这样的期权组合策略能每次都吃到肉。

那二元期权是什么鬼?(海外的朋友可忽略此段)

所谓的二元期权不是小李的人品从三元跌价到二元了,而是指只能有两种结果的特殊期权,是奇异期权的一种。

所谓奇异,意思就是这家伙是怪胎。(真正的二元期权是大家自愿互相交换风险的工具,不是中国特色的二元期权)

二元期权如果是在可靠的交易所的话,也不建议大家买,因为太小众了,除非你有成熟的策略。而中国特色的二元期权,坚决不能碰。

中国特色的二元期权是只能做期权的买方,不能做卖方的。

典型的中国特色的二元期权,对赌一个小时后黄金或外汇的价格是涨是跌。

你先扔100美元下去,如果赌上涨,赌对了,你赚85美元,共185美元。

如果赌错了呢?你100美元就没了。

瞎猜的胜率是50%的话,我们每次赚85,亏100,妥妥得输钱。除非你能预测1个时候后价格的涨跌。如果你能的话,直接做交易就能发财。

一个小时,不知道有谁有特异功能能赌对(你需要胜率大概在55%以上才能不亏钱)。反正我知道的合理分析,都是不可能的。

嗯,中国特色总是能创造奇迹的。

现在中国特色的二元期权开始猜1分钟后是涨是跌。

还不够给力吗?

对!我们是中国特色,没有不可能。

笔者在金融博览会上亲眼看到了最牛逼的”金融创新“,赌一分钟后外汇的价格最后一位是奇数还是偶数。

笔者被深深得震惊了,这不就是拿外汇的汇率做个赌博用的随机数字嘛~赌大小,赌单双,想赌什么都成。

在被雷得外焦里嫩之后,笔者花了好长一段时间确认看到的是事实,而非做梦之后,略微一思索,发现整件事情还是很合理的。

长期以来,黑平台其实也很苦逼。

聪明的套利者(又是他们哟~)在各种凌虐着黑平台,不说铁汇的那种傻乎乎的套利漏洞,不赠金的黑平台,日子也不好过。(是近几年,刚来中国那会儿还是很舒服的)

因为是黑平台,挂单不提交给市场,所以非农夜一定有大价格波动的情况下,在没有期权作为工具的前提下,我们可以同时挂多单的委托单,和空单的委托单。

因为黑平台在价格波动到委托单位置总是会成交(对赌的程序只是简单判断价格有没有穿过委托价格,如果穿过就成交,但真实的价格是离散的而非连续的,故而失真),这样非农夜就可以”屠宰“黑平台了。

黑平台也不是傻子啊,关键时刻总会卡住,但这就赶走了大量普通交易者。(当然由于国内网络问题,貌似国内登陆国外的正规平台一样也很卡)

卡是吧……有时候因为软件的限制,报价卡,交易没卡。而成交的价格不是市场价格(因为没有啊),是黑平台的报价,所以我们开一个正常的平台,就能看到资产现在的真实市场价格,黑平台卡的时候,按照未来正常的点位杀进去,简直就是先知。

而因为软件配置的困难,有些特殊时刻,总会有卡顿,IT不给力的,没专门运维团队的小黑平台,问题更加突出。

被黑得一把鼻涕一把泪的黑平台,遭遇黑吃黑之后痛下决心,要做赌场就干脆做得更加彻底一点。二元期权平台顺势而生。

第一个拿二元期权做赌博平台的人还是颇费苦心的,亏他能找出这么冷门的金融衍生品。用二元期权当黑平台,就高枕无忧了。

价格波动得再大也和我无关,我只要坐拥没人能一直猜对1分钟价格的涨跌就稳赚不赔,尾数单双就更妙啦,鬼才知道。

而需求端,他们也过滤出他们真实的目标客户,他们真实的目标客户本来就是赌徒(最讨厌投机套利者啦!)。因为中国大陆地区法律禁止赌博,所以就拿金融做外衣,做起了赌博生意。

有赌博的需求,有赌博的供应,没有赌博的法律环境,就绕个圈子嘛。

多合理,你只要别把它当金融,一切就又都合理了。

堂而皇之的,网络赌场,中国特色的二元期权,就是如此。你问我命运如何?和财政部的彩票抢夺网络博彩市场?你说你的本金还可能要得回来吗?且不说你在概率上肯定会输得很惨。

就是这样的网络赌场,堂而皇之的,在上海展览中心,官方举办的金融博览会上,占据着半壁江山。看着普通投资者被夸张的宣传吸引着,笔者唯有感叹,生活比剧本什么的,刺激多了。

免责声明

期权时代对文中陈述观点保持中立,不构成任何投资建议,买卖由己,风险自担!