利好举措下周一实施!大幅提高股指期货这一类保证金使用率,六类行为划定为异常交易更引关注

5月31日,中国金融期货交易所(以下简称中金所)连续发布两项重要新规。除了股指期货将实施跨品种单向大边保证金制度外,中金所还对风控及异常交易管理做了进一步完善,两项新规都将从6月3日起执行。

股指期货投资者资金使用率提升

市场关注度最高的无疑是股指期货将实施跨品种单向大边保证金制度的消息。业内人士认为,此举将大幅提升投资者资金使用率,降低股指期货市场运行成本。

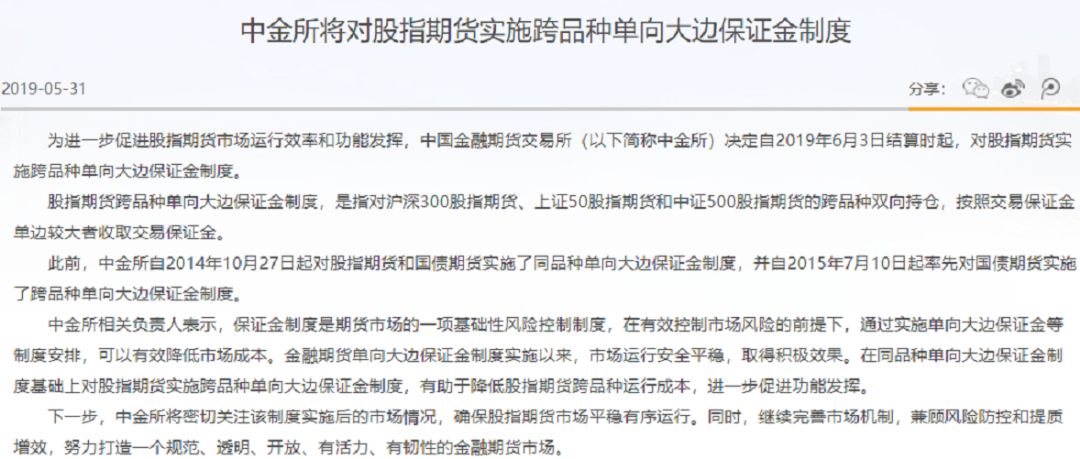

据了解,股指期货跨品种单向大边保证金制度,是指对沪深300股指期货、上证50股指期货和中证500股指期货的跨品种双向持仓,按照交易保证金单边较大者收取交易保证金。

此前,中金所自2014年10月27日起对股指期货和国债期货实施了同品种单向大边保证金制度,并自2015年7月10日起率先对国债期货实施了跨品种单向大边保证金制度。

中金所相关负责人表示,保证金制度是期货市场的一项基础性风险控制制度,在有效控制市场风险的前提下,通过实施单向大边保证金等制度安排,可以有效降低市场成本。金融期货单向大边保证金制度实施以来,市场运行安全平稳,取得积极效果。在同品种单向大边保证金制度基础上对股指期货实施跨品种单向大边保证金制度,有助于降低股指期货跨品种运行成本,进一步促进功能发挥。

下一步,中金所将密切关注该制度实施后的市场情况,确保股指期货市场平稳有序运行。同时,继续完善市场机制,兼顾风险防控和提质增效,努力打造一个规范、透明、开放、有活力、有韧性的金融期货市场。

中信期货研究部张革表示,为满足各种交易策略的需要,许多投资者可能要参与到期指多个品种的、不同方向的交易中。股指期货实施跨品种单向大边保证金制度,这将提高投资者的资金使用效率,有效降低跨品种交易成本,便于各类市场参与者实施更为灵活的交易策略,更好地满足其多样化的交易需求。

“这对期指市场的跨品种多空套利会非常有利,以往需要双向收取保证金,新规实施后资金占用会大幅下降。”另有期货投资者向记者表示。

浙商期货研究中心主管沈文卓指出,从国际上看,许多成熟的期货市场都引入了相应的保证金制度,这提高了投资者的资金使用效率,促进了市场功能的进一步发挥。我国股指期货引入跨品种单向大边保证金制度,有利于在提高风险管理质量的同时降低市场运行成本。

风控及异常交易管理升级

同日,中金所还发布了修订后的《中国金融期货交易所风险控制管理办法》(以下简称《风险控制管理办法》)、《中国金融期货交易所异常交易管理办法》(以下简称《异常交易管理办法》)及相关规定。上述规定将于2019年6月3日起正式实施。

据介绍,此次修订的主要内容包括:

一是在《风险控制管理办法》中增加交易限额制度,进一步丰富和完善风控措施,防范市场风险;

二是提升异常交易管理的制度层级,将监控指引升级为《异常交易管理办法》,优化异常交易类型,明确实控关系账户组异常交易合并规则,加强会员管理责任。

根据《异常交易管理办法》,期货交易出现以下情形属于异常交易行为:

(一)以自己为交易对象,大量或者多次进行自买自卖(包括一组实际控制关系账户内的客户之间的交易);

(二)频繁报撤单行为;

(三)大额保撤单行为;

(四)实际控制关系账户合并持仓超过交易所持仓限额规定;

(五)通过计算机程序下单可能影响交易所系统安全或者正常交易秩序的行为;

(六)中国证监会规定或者交易所认定的其他情形。

上述规定中值得特别重视的是第五条,计算机程序化交易可能会被纳入重点监管对象。

“在提高资金使用效率的同时,风险控制也同样重要,建议在推出上述制度的同时,进一步加强市场监管,确保市场平稳、安全、高效运行。” 沈文卓认为加强风控和异常交易管理很有必要。

2名违规市场参与者被中金所实施纪律处分

就在中金所监管新办法颁布的当日,2名市场参与者吕某、高某因存在违规行为被中金所实施纪律处分。

中金所公告称:“经查,2018年10月23日至2019年1月22日期间,吕某利用职务之便操作其所在公司账户、通过实际控制高某的金融期货账户,在两个账户之间大量相互成交、转移资金,牟取不当利益;高某未主动申报实际控制关系账户,未妥善管理交易编码,且将交易编码提供给吕某,被吕某用以实施上述违规行为。”

依据《中国金融期货交易所违规违约处理办法》第十九条、第二十三条规定,中金所决定对吕某采取公开谴责的纪律处分,对高某采取在国债期货品种上限制开仓9个月的纪律处分,并将上述处理结果记入资本市场诚信信息数据库。

中金所有关负责人表示,市场参与者应当切实遵守法律法规和交易所业务规则,合规、诚信地参与市场交易,期货公司会员应严格落实实际控制关系报备等管理要求,加强客户交易行为管理。中金所将继续加强市场一线监管,严肃查处各类违法违规行为,切实维护市场秩序,积极保护投资者合法权益,坚决维护金融期货市场健康稳定发展。

百万用户都在看

警方破获特大交友荐股诈骗案,涉案近2000万,幕后老板竟是个95后!30天已有288名荐股骗子被抓,看清三大诈骗套路

科创板承销规则落地!主承销商要出承诺函,11种行为被说NO,中证协给券商执业能力打分,来看八大关注点

叹为观止!金逸影视单日表演105次”花式撬板”,A股原来还可以这么玩,谁是”画家”?这一营业部席位嫌疑最大

强力挖角!国信证券广发英雄帖,7000字长文重召旧部,”回归可免试用期”,财富管理转型能否重现”泰九神话”

拒发近5000万分红款!方正证券与二股东又”闹上”法庭,追索此前分红1.8亿!政泉控股被控抽逃资金超20亿

外围又现恐慌!美债已极限倒挂,原油暴跌大幅释放情绪,芯片股跌成最大拖累!称奇的是,避险情绪未见爆发

一时间惊动市场!科创板首现”中止审核”企业,原因曝光!还有3家受理企业竟雷从天降,存在中止风险

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。