中国首个工业品期权品种!铜期权正式上市

凤凰网财经讯 9月21日,中国铜期权合约正式在上海期货交易所上市交易。

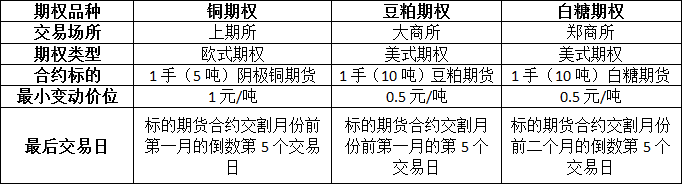

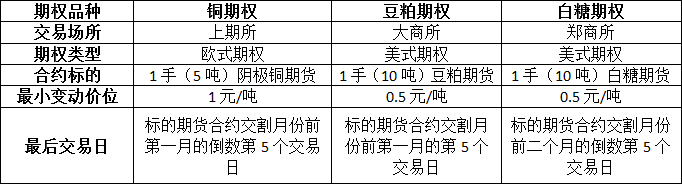

这是中国第一个工业品期权品种,也是国内期货市场的第三个期权品种。去年3月和4月,豆粕期权和白糖期权分别在大连商品交易所和郑州商品交易所上市交易。

证监会副主席方星海在贺词中表示,铜期权的推出对于提升我国定价影响力具有重要意义。

路透社评论称,中国铜期权交易旨在规模达2700亿美元的全球性市场中分一杯羹,这是其向伦敦和纽约对手发起的最大挑战之一。

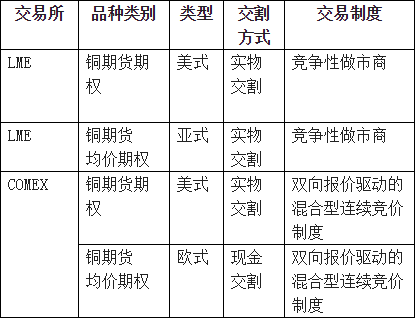

目前,开展铜期货交易的交易所主要有伦敦金属交易所(LME)、上海期货交易所(SHFE)、CME集团下属的纽约商品交易所(COMEX)和印度MCX交易所。其中,LME与COMEX都有铜期货期权的交易。LME是世界上最大的铜期货市场,铜期货期权在1987年推出。1997年LME又推出了铜期货均价期权。COMEX是世界第三大铜期货交易所,COMEX铜期货期权则在1988年推出。除铜期货期权外,COMEX还推出了以铜掉期合约为标的的铜均价期权合约。

上期所铜仿真期权合约解读

本节将针对上期所铜仿真期权进行相关的合约解读,旨在帮助投资者对即将上市的铜期权做基础性了解。

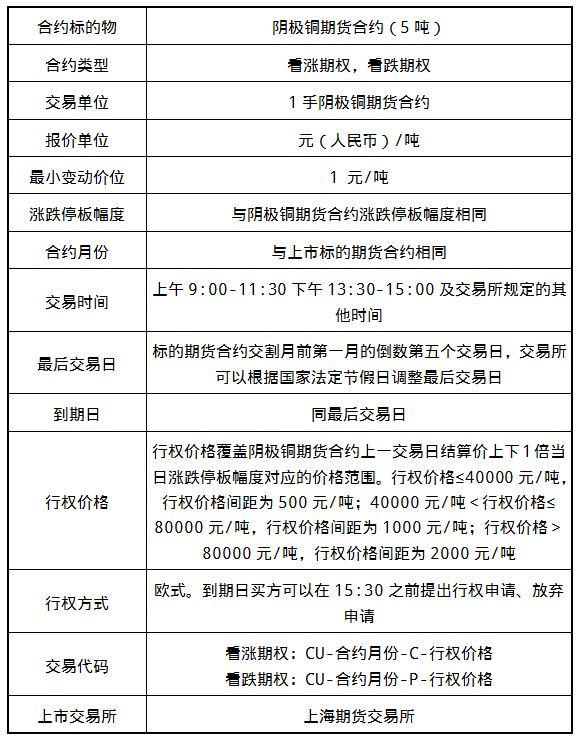

1铜期货期权标的

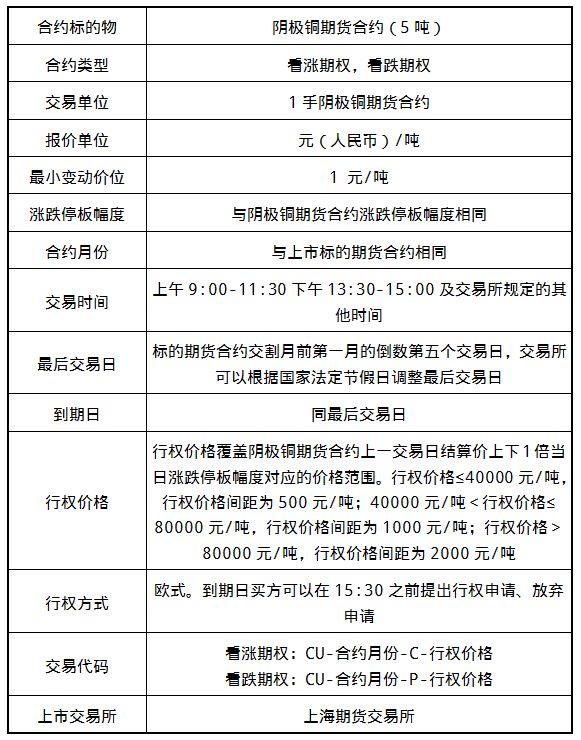

铜期权买卖双方交割标的是上海期货交易所铜期货合约。比如,投资者看涨2018年8月份铜期货价格,现在买入一张1808合约的铜看涨期权,意味着一旦行权,投资者将获得一手铜期货合约,而不是5吨阴极铜现货,如果想拥有铜现货,产业客户可以直接进入交割月进行买入交割操作。同样,卖出一张铜看涨期权被行权后,需要交付给对手方一手铜期货合约。

2合约要素

1、合约标的:行权对象,即阴极铜“CU”

2、行权价:行权时买方支付金额,卖方收取金额,例如“53000”表示行权价为每吨行权价53000元

3、合约月份:例如“1808”表示这份铜期权合约的合约月份是2018年8月

4、合约类型:看涨期权(认购期权)还是看跌期权(认沽期权),即“C”表示看涨,“P”表示看跌

5、合约单位:行权交割多少数量的标的

以CU-1808-C-53000合约为例,其对应的期货合约的交割月份为2018年8月,而该期权的交割月份则是7月的倒数第五个交易日,也就是2018年7月25日,所以“CU1808C53000”期权合约的到期日是2018年7月25日。

3合约月份分布

国内大商所的豆粕期货和郑商所的白糖期货均属于典型的农产品期货,主力合约集中在1月、5月和9月,而国内沪铜期货的主力合约在一年内涵盖12个月份,因此其对应的期权主力月份也将涵盖全年12个月份。铜期权主力合约的分布,类似50ETF期权,主力期权合约将保持距离到期日较近的特征。

4行权价分布

铜期权的行权价格覆盖铜期货合约上一交易日结算价上下1倍当日涨跌停板幅度对应的价格范围。根据上期所铜仿真交易合约细则,当铜行权价格≤40000 元/吨,行权价格间距为500元/吨,当铜价在40000 元/吨<行权价格≤80000元/吨,行权价格间距为1000元/吨,行权价格>80000元/吨,行权价格间距为2000元/吨。简言之,假如前一日铜期货结算价为53000元,铜期货涨跌停幅度5%,那么行权价格的上限是53000*(1+0.05)=55650,行权价格的下限是53000*(1-0.05)=50350,于是行权价格将以1000为步长,行权价格间距分布在

50350,55650

之间。

5行权方式

此次上期所上市的铜期权,在行权方式上与国内前期上市的豆粕期权和白糖期权的有较大区别。国内的豆粕期权和白糖期权均属于美式期权,期权买方可以在到期日前的任意一个交易日行权。而上期所上市的铜期权属于欧式期权,买方只能在到期日当天15:30之前提出行权申请、或者放弃申请,无法在到期日前进行行权。

6期权保证金比例计算

铜期货期权卖方交易保证金的收取标准为下列两公式计算中较大者:

公式1:期权合约结算价×标的期货合约交易单位+标的期货合约交易保证金-(1/2)×期权合约虚值额;

公式2:期权合约结算价×标的期货合约交易单位+(1/2)×标的期货合约交易保证金。

当期权处于平值或实值时,公式1和2的较大值肯定是公式1的值,所以期权的保证金就等于(结算价*合约单位+期权的保证金);随着期权越来越虚值,公式1的值终将小于公式2,此时期权的保证金就等于(结算价*合约单位+期权的保证金*0.5)。因此从公式1和2可以看出越虚值的期权收取的保证金越少,越实值的期权收取的保证金越多。

77、国内各期权品种对比

上期所此次上线的铜期权仿真交易,其行权价的设立是建立在可以始终覆盖阴极铜期货合约上一交易日结算价上下1倍当日涨跌停板幅度对应的价格范围,和大商所的豆粕期权类似,行权价格数量是不固定的。

8LME与上期所铜期权对比

LME铜期货期权是美式期权,规定自成交日至最后行权日(交割月第一个周三) 的任何一天都可以行权。LME铜期货均价期权是亚式期权,其规定该期权持有者只能在期权到期月份的行权日(交割月最后一个交易日)行权,行权时买卖双方交割两个期货合约,一个是价格为行权价的期货合约,另一个是同月份但价格为当月成交均价的期货合约。

9个人客户满足什么条件可参加铜期权交易

对于本次上期所的阴极铜期货期权,我们基本上可以把投资者准入的门槛归纳为“三有一无”原则:“有资金”、“有经验”、“有知识”、“无不良记录”。怎么说呢?

有资金就是指开通期权交易权限前5个交易日保证金账户里的可用余额统统不低于10万。注意哦!不是日均值,而是5天都要不低于10万!

有经验就是指要有模拟交易的经验,具有累计10个交易日,20笔及以上的期权仿真交易成交记录;具有交易所认可的期权仿真交易行权记录;

有知识就是指通过交易所认可的知识测试;

无不良记录就是不存在法律、行政法规、规章和交易所业务规则禁止或者限制从事期货和期权交易的情形。

铜期权策略简介

1铜企业风险敞口分析

按照铜产业链企业风险敞口的方向,可以把铜相关企业的风险分为以下三种类型:上游闭口、下游风险敞口企业;上游风险敞口、下游闭口企业;上下游双向风险敞口企业。

上游闭口、下游风险敞口企业,是指处在铜产业链上游的铜企业,其原材料及铜矿石的价格固定,而其产品精炼铜售价随着标的期货合约,这类企业属于上游风险闭口、下游风险敞口,其产品的销售价格存在市场风险,可能出现价格波动对企业利润形成影响,这类企业适合于在期货市场做卖出保值,在期权市场做出买入看跌期权等操作。

上游风险敞口、下游闭口指处在铜产业链下游的铜加工企业,以电线电缆、铜管加工等企业为主,企业采购铜为主,产成品销售价格一般固定。 因此采购之前,企业面临铜价向上波动造成成本上升的压力,这类企业适于在期货市场做买期保值,或者在期权市场进行买入看涨操作等。

双向风险敞口是指处在铜产业链中游的企业,其采购的原料(如精铜、费杂铜)以及产成品或售出的产品与期货标的价格高度相关,购销两端均风险暴露。其产品的销售价格和原材料的采购价格都存在市场风险,购销双向面临价格波动,这类企业适合于在期货市场做双向套期保值交易,或者分析铜期货价格再综合运用期权组合等。

2四种基本的铜期权交易类型

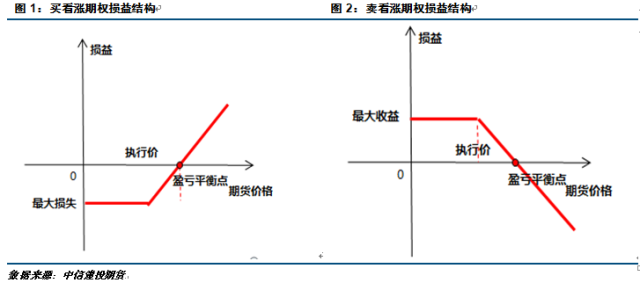

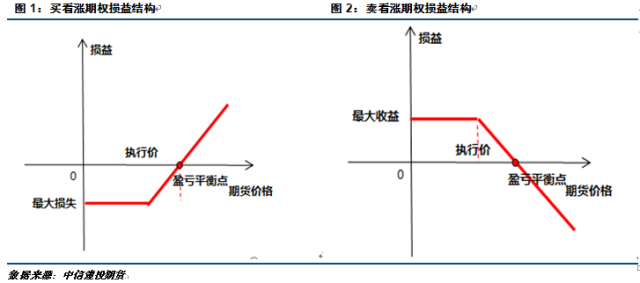

1、买入看涨期权

当投资者或者产业客户预期铜后市将大涨,市场波动率正在扩大时,可以考虑买进看涨期权。当铜期货合约价格上涨,期权买方可以行权或平仓,获得期货价格上涨的收益。理论上,当市场价格上涨时, 买方潜在盈利无限,当市场价格下跌时,风险有限,最大亏损是支付的权利金。期权到期时盈亏平衡点等于行权价格加上买方买入期权时支付的权利金(不考虑交易成本)。

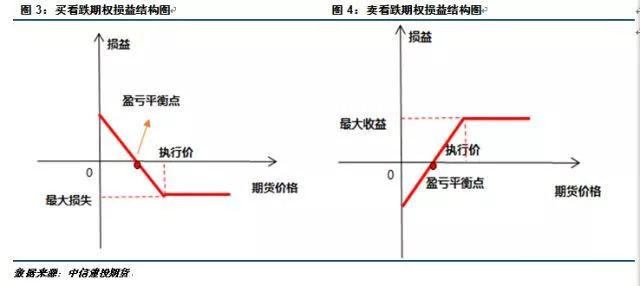

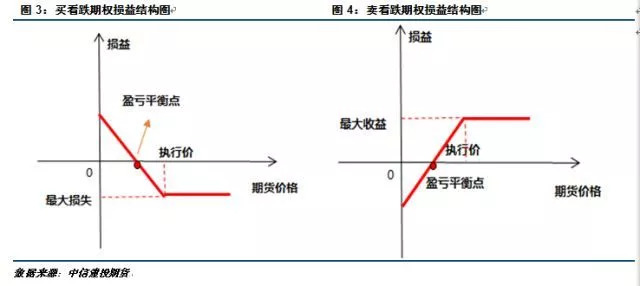

2、买入看跌期权

当投资者或者产业客户预期铜后市即将反转下跌, 或者持有现货为了规避货物贬值,可以考虑买入看跌期权。当铜期货价格下跌,期权买方可以行权或平仓,获得价格下跌的收益。理论上,当市场价格下跌时,潜在盈利巨大,当市场价格上涨时,风险有限,最大亏损是支付的权利金。期权到期时的盈亏平衡点等于行权价格减去买方买入期权时支付的权利金(不考虑交易成本)。

3、卖出看涨期权

当投资者预期铜价后市上涨无力,或者呈现盘整,大幅波动概率较小,可考虑卖出看涨期权收取权利金。卖出看涨期权,当买方行权时,卖方有履约的义务。如果看涨期权到期, 买方放弃行权,卖方获得全部权利金。对于看涨期权卖方来说,当市场价格上涨时面临风险,而当市场价格下跌时有可能获得向买方收取的全部权利金。

4、卖出看跌期权

当投资者预期铜期货价格下跌结束,即将反转上涨或者盘整,后期波动不大时,可考虑卖出看跌期权。此外,卖方收取一定数量的权利金,买方行权时,卖方有履约义务。如果看跌期权到期买方放弃行权,卖方获得全部权利金。对于看跌期权卖方来说,当市场价格下跌时,看跌期权面临风险,而当市场价格上涨时,有可能获得全部权利金。期权到期时盈亏平衡点等于行权价格减去卖出期权时收取的权利金。