今天A股继续缩量,成交额跌破1.6万亿,呈现结构性上涨的状态,而港股则反弹的相对干脆一点。

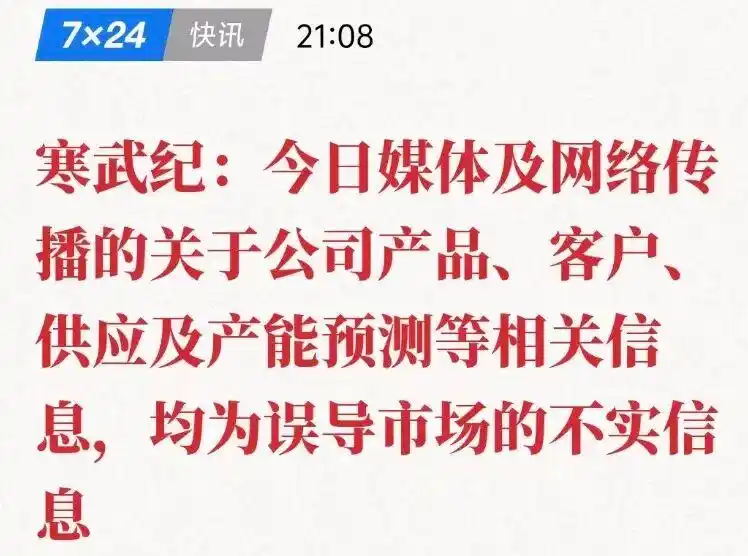

全天股市相关的小作文非常多,包括但不限于机器人、国产芯片、老美的贸易政策变化,等等,不过短期来看,市场保持小幅震荡的可能性仍然是最大的,对各种小作文还是要警惕一些(其中,寒王刚刚已经发布声明辟谣)。

……

债市今天波动极大,债狗们全天可能都处于缺氧窒息的状态,因此,咱们开篇,闲聊一个和股市、债市都有关的机构——「保险」相关的大新闻。

我相信,这个选题大家应该都会感兴趣,但却也是全市场极少有人深究过的。

国信证券的金工团队,每个季度,会整理百亿私募基金,进入上市公司前十大股东的明细,我个人觉得,当下,最需要关注的一家私募,是:

“国丰兴华”

大家对这个名字,可能既熟悉,又陌生。

一方面,这不是一家传统意义上的私募管理人,它不对外销售产品;

另一方面,经常读咱们文章的朋友,应该都记得,这就是国寿和新华保险,联合出资成立的,全市场首只保险的体外私募大基金,如果对这块逻辑不熟的,可以参考咱们1月初的文章,《超级利好来了?》,也即对《推动中长期资金入市工作的实施方案》的解读。

国寿和新华一起出资的这只大基金,规模有多大?

旗下的鸿鹄基金一期,规模500亿;鸿鹄基金二期,规模200亿;鸿鹄基金三期,获批金额400亿,也即,合计金额达到1100亿。

什么概念呢?

目前全市场管理规模最大的主动权益基金经理,规模不到600亿;

而如果按基金公司口径算,1100亿的规模,也妥妥能进入主动权益管理规模的TOP10;

而把32万亿的理财子公司,当下所有的纯权益产品加总起来,可能都到不了1000亿。

因此,用举足轻重来形容,一点都不过分,而且,国寿和新华的这只大基金,规模占目前保险行业该试点模式的一半左右,基本可以代表险资在这块的投资风向标。

目前,该大基金持有的个股中,进入上市公司前十大股东序列的,一共9只,其中,4只是三季度加仓后新进的,下图。

我把这些个股,再加入总市值、净利润增速、PB、PE、ROE、以及最近三年的股息率和股利支付率,再做个表格,下图。

大家就能看到几个特征:

1、9只个股,除了国投电力和大秦铁路市值是1000亿出头(排A股的第150位左右),其他基本都是2000亿左右或以上的大块头,因此,清一色的沪深300成分股——大家如果有印象,应该能记起来,现在很多新成立的险资大基金,会在投向上明确约定,从沪深300/A500/港股通成分股中选股,框定好大的范围。

2、从净利润增速来看,有8只个股,前三季度都是负增长的,因此,显然不是从成长性的角度去买这些个股,或者说,“盈利改善”这个因子,在目前,很难执行——反过来大家要思考,利润增速还在转负,为何大资金还在买?这就是我们常说的,要认识到前所未有的低利率环境下,“锚”的变化,要动态地看待市场。

3、从估值的视角看,PE市盈率基本都在10-20倍之间(上图是从高往低排序的),最贵的是伊利的23倍,给大家一个参考坐标——目前A500的PE是16倍,而中证500的PE是32倍左右。

4、从股息率来看,按2024年来看,除了国投电力的2.7%以外,其余都在3.5%以上,其中有三只在5%以上,三只在4%以上,而如果按截至昨天的收盘价看TTM股息率,则基本都在3.5%以上,其中神华到了8%附近,换句话说,当下买这些个股,比去年底还“划算”,再给大家一个参考坐标——当前,5年期的AA城投债(公募都不太会买的弱资质品种),收益率在3%出头。

5、从股利支付率来看,也即公司每年把多少利润,分红分了出去——9只个股,都超过了50%,其中伊利更是超过了90%,而且,大家要注意到,股利支付率的趋势上看,各家,基本都是保证股利支付率稳定,或逐年提高的(除陕西煤业降了2%)。

6、如果我们不看数字,只看个股属性,那么,这9只个股中,除了泸州老窖和伊利股份,都是传统意义上的高股息+垄断型企业,护城河非常明确;

7、而泸州老窖和伊利股份,这种面临市场化竞争的,其共同特点是,企业去年的股利支付率的提升幅度,是9家里最高的,明显是有意通过提高股息率,做股东回报,“讨好”投资者的。

因此,这些操作背后折射的思路,才是我们真正应该吸取并掌握的,应该已经挺直观了吧?

与此同时,大家还需要注意两点,非常关键。

第一点,这些险资的私募大基金,大概率还远远没有到满仓运作的时候,而且之前说过,这个模式事实上已经正在从试点转常规,因此新批复额度预计会持续下发,这就导致,这些资金,有持续的配置动力;

第二点,A股和港股的季报披露格式不同,A股需要披露前十大股东,但港股不需要,港股只披露持仓5%以上的股东及其每1%个点的变动,因此,上述个股池没出现港股,不代表险资大基金没买——事实上,从南下资金流入情况,以及这些险资的历次发言来看,港股红利一定是重仓,甚至可能是买的更多的板块,只不过还没买到5%而已(能买到5%的,都是保险的大账户)。

因此,还是两个结论。

结论一,对个人投资者来说,在前所未有的低利率时代,A股红利,港股红利,依然是值得配置的底仓型资产,且一定得和险资的思路一样,拉长时间看收益,不要过度在意短期的波动;

结论二,对基金公司来说,A股红利、港股红利,都是必备的工具化产品,尤其是港股红利,对机构投资者更有吸引力,因此,仍然是2026年的胜负手之一;而布局的核心在于三条,其一是“有没有”,其二是“指数有无长期生命力”,其三是“有无吸引投资者的差异化比较优势”。

这里,有个很好的例子,天弘在9月初,创设了相关的产品,港股通央企红利ETF天弘(159281),选择这个央企红利指数,就属于有“长期生命力”的,因为,上面可以看到,险资在挑选高股息标的的时候,非常喜欢垄断型企业,因为垄断,就意味着永续经营,这才是最大的护城河,才能保证未来分红的可持续性。

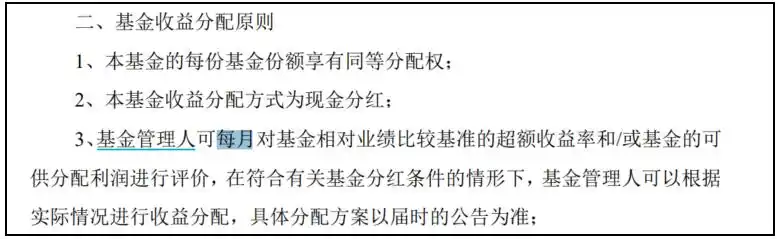

其次,产品在合同中,直接约定,下图,可以每月对可分配利润进行评价,根据实际情况进行分红,这便是上面提到的第三点,“吸引投资者的差异化比较优势”。

……

多聊几个市场额外的热点哈。

1、可能是今年最重要的IPO,摩尔线程,明日上市。

发行价格是114.28元,对应市值537亿,且看明天上市首日,能涨多少,过往几只科创板的芯片公司上市的详细分析,今晚我会更新在星球里,给大家做个参考。

下图,是目前科创板总市值前十的个股,摩尔线程上市后,会不会直接跻身前十?

另,需关注重磅新股上市首日带来的资金虹吸效应。

2、对近期财长、潘行的讲话解读。

今天债市回调较大,咱们不做按摩,而是聊深层次逻辑。

近期,财长、潘行发表了署名的长文,对下阶段的财政和货币政策,给出了高屋建瓴的方向,个人最大的感悟是,目前宏观政策的取向一致性非常强,政策具有很强的延续性,都能体现出我们的一些体制机制优势。

建议大家看一下咱们的解读,对后续的投资,不管是股、债、汇,还是房市,预计都会有较大帮助,扫码入。