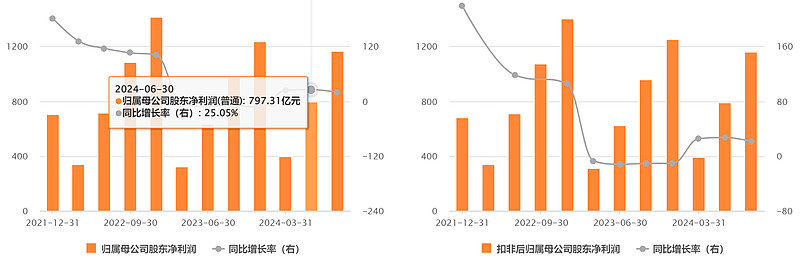

截至4月30日,A股上市公司基本完成2024年及2025年第一季度业绩披露工作,其中,安防产业链企业2024年在市场缓慢恢复背景下,营收同比实现了小幅增长,不过受竞争加剧影响,盈利能力出现大幅下滑。

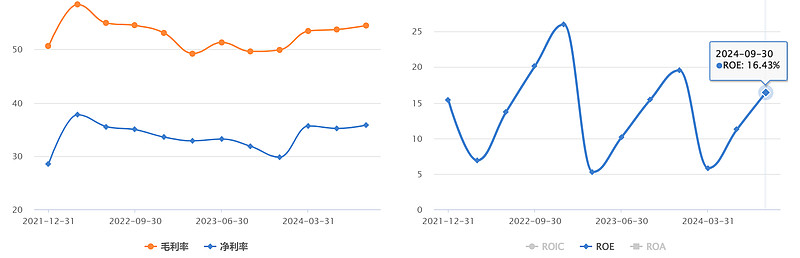

至今年Q1,得益于市场景气度回升,安防产业链企业业绩攀升趋势明显,不仅营收同比增幅明显,盈利能力也同步大幅上升,特别是芯片公司,受益AIoT市场行情回暖,Q1净利润整体大幅增长64.54%。

2024年增收不增利

本次共统计A股11家芯片公司、4家AI算法公司、16家设备商,合计31家安防产业链企业,2024年合计营收1809.3亿元,同比微增3.39%。其中芯片公司营收同比增长8.58%至276.38亿元,AI公司同比增长0.02%至18.12亿元,设备商同比增长2.53%至1514.81亿元。

营收规模超10亿元的有18家公司,分别为海康威视(924.96亿元)、大华股份(321.81亿元)、千方科技(72.49亿元)、思特威(59.68亿元)、萤石网络(54.42亿元)、汇顶科技(43.75亿元)、北京君正(42.13亿元)、瑞芯微(31.36亿元)、中安科(30.51亿元)、锐明技术(27.77亿元)、星宸科技(23.54亿元)、全志科技(22.88亿元)、熵基科技(19.91亿元)、国科微(19.78亿元)、富瀚微(17.90亿元)、捷顺科技(15.79亿元)、苏州科达(13.31亿元)、同为股份(11.62亿元)。海康威视未能成功突破千亿级规模。

业绩同比增长的企业共计15家,同比增速超10%的企业分别为思特威(108.87%)、云天励飞(81.3%)、锐明技术(63.45%)、瑞芯微(46.94%)、全志科技(36.76%)、中威电子(19.79%)、星宸科技(16.49%)、萤石网络(12.44%)、汉邦高科(11.12%),芯片企业居多,共计4家(云天励飞归入AI公司)。

2024年营收滑坡幅度靠前的企业分别为格灵深瞳(-55.3%)、国科微(-53.26%)、安居宝(-42.7%)、航宇微(-39.86%)、云从科技(-36.6%)、苏州科达(-26.73%)、狄耐克(-18.58%),AI算法公司和芯片公司居多,结合增速居前的企业,这两类公司2024年业绩呈现两极分化情况。

盈利能力方面,31家企业2024年合计归母净利润为152.56亿元,同比大跌32.65%,整体净利润率仅为8.43%。其中芯片企业2024年归母净利润同比增长120.04%至24.24亿元,AI公司亏损扩大31.17%至-13.82亿元;设备商同比下降37.12%至142.14亿元。

从规模上看,仅海康威视、大华股份两家公司净利润规模超过10亿元级,2024年分别为119.77亿元、29.06亿元;归母净利润介于1亿元-10亿元区间的企业分别为汇顶科技(6.04亿元)、瑞芯微(5.95亿元)、萤石网络(5.04亿元)、思特威(3.93亿元)、北京君正(3.66亿元)、锐明技术(2.9亿元)、富瀚微(2.58亿元)、星宸科技(2.56亿元)、同为股份(2亿元)、熵基科技(1.83亿元)。

另有千方科技(-11.93亿元)、云从科技(-6.37亿元)、云天励飞(-5.79亿元)、*ST大立(-3.84亿元)、航宇微(-2.94亿元)、格灵深瞳(-2.12亿元)、苏州科达(-2.03亿元)等7家公司2024年亏损超亿元。

从增速上看,2024年共有5家公司归母净利润同比增速超100%,分别为思特威(2662.76%)、全志科技(626.15%)、瑞芯微(341.01%)、汇顶科技(265.76%)、锐明技术(184.5%);另有千方科技(-319.86%)、安凯微(-311.48%)、格灵深瞳(-134.24%)、狄耐克(-112.60%)四家公司2024年净利润同比下滑超100%,且均为亏损状态。

今年Q1盈利能力大幅反弹

虽然2024年年度业绩不大理想,但受益去年下半年以来市场回暖趋势加强,今年Q1安防产业链上市公司仍在延续这一趋势,带动业绩出现大幅上扬的情况。

营收方面,31家公司Q1合计营收380.34亿元,同比增长7.93%,其中芯片公司同比增长26.17%至70.27亿元,AI公司同比增长38.58%至3.31亿元,设备商同比增长4.23%至306.76亿元。需指出的是,AI企业业绩增长主要靠云天励飞一家公司拉动,其余3家公司的业绩均于Q1出现大幅下滑情况。

从营收规模看,Q1共有7家公司营收超10亿元,分别为海康威视(185.32亿元)、大华股份(62.56亿元)、思特威(17.5亿元)、千方科技(16.09亿元)、萤石网络(13.8亿元)、汇顶科技(10.64亿元)、北京君正(10.60亿元)。

营收不足1亿元的企业多达8家,分别为航宇微(8858.86亿元)、*ST大立(5887.13亿元)、汉邦高科(5223.02亿元)、云从科技(3723.32亿元)、安居宝(3079.52亿元)、君逸数码(2176.7亿元)、中威电子(1380.49亿元)、格灵深瞳(767.47亿元)。

从营收增速看,共有6家公司同比增超50%,分别为云天励飞(168.23%)、汉邦高科(120.15%)、思特威(108.94%)、*ST大立(94.96%)、瑞芯微(62.95%)、全志科技(51.36%),另有格灵深瞳(-75.02%)、君逸数码(-60.48%)、中威电子(-51.44%)三家公司Q1营收同比大幅下降。

盈利能力方面,31家公司Q1合计归母净利润为36.97亿元,同比增长38.84%。其中,芯片公司同比增长64.54%至8.67亿元,是三大类型产业链公司中,Q1盈利能力反弹最明显的一个类别;AI公司整体仍处于亏损状态,同比收窄20.28%至-2.52亿元;设备商也有明显反弹,同比增长25.7%至30.83亿元。

盈利规模方面,Q1仅海康威视一家企业归母净利润超10亿元,达到20.39亿元;归母净利润超1亿元的企业还有大华股份(6.53亿元)、千方科技(2.21亿元)、瑞芯微(2.09亿元)、汇顶科技(1.95亿元)、思特威(1.91亿元)、萤石网络(1.38亿元)、锐明技术(1.01亿元)。

另外亏损的企业多达10家,其中有8家公司于2024年Q1、2025年Q1均为亏损状态,分别为云从科技(-12393.49万元)、云天励飞(-8564.2万元)、苏州科达(-6944.62万元)、*ST大立(-6515.45万元)、格灵深瞳(-4450.4万元)、安凯微(-2210.24万元)、中威电子(-1381.76万元)、安居宝(-796.05万元)。

从归母净利润增速看,Q1有18家公司盈利能力同比提升,其中思特威(1264.97%)、千方科技(481.99%)、瑞芯微(209.65%)、捷顺科技(110.96%)、锐明技术(89.60%)、全志科技(86.51%)、苏州科达(54.38%)七家公司同比增幅均超50%。

盈利能力显著下滑的企业也不少,其中有10家企业Q1归母净利润同比下降超过50%,分别为汉邦高科(-554.32%)、中威电子(-379.44%)、安居宝(-356.62%)、狄耐克(-351.68%)、安凯微(-350.32%)、航宇微(-82.73%)、君逸数码(-80.13%)、格灵深瞳(-64.22%)、富瀚微(-59.46%)、中安科(-56.64%)。

结语

综上所述,2024年安防产业链企业在市场缓慢恢复的背景下,整体呈现出增收不增利的局面,竞争加剧对盈利能力产生了较大冲击。然而,进入2025年第一季度,随着市场景气度的回升,安防产业链企业的业绩迎来了显著的攀升,营收和盈利能力均实现了大幅增长,尤其是芯片公司受益于AIoT市场行情回暖,净利润增长尤为突出。尽管如此,AI算法公司和部分芯片公司仍面临业绩分化的情况,部分企业亏损幅度较大。未来,随着市场环境的进一步变化,安防产业链企业需要持续优化产品与服务,提升竞争力,以更好地应对市场竞争,实现可持续发展。