中国工商银行:个人外汇买卖业务将重大调整

4月13日,中国工商银行官网发布了《关于个人外汇买卖及外币兑换业务相关安排的通告》(以下简称《通告》)。

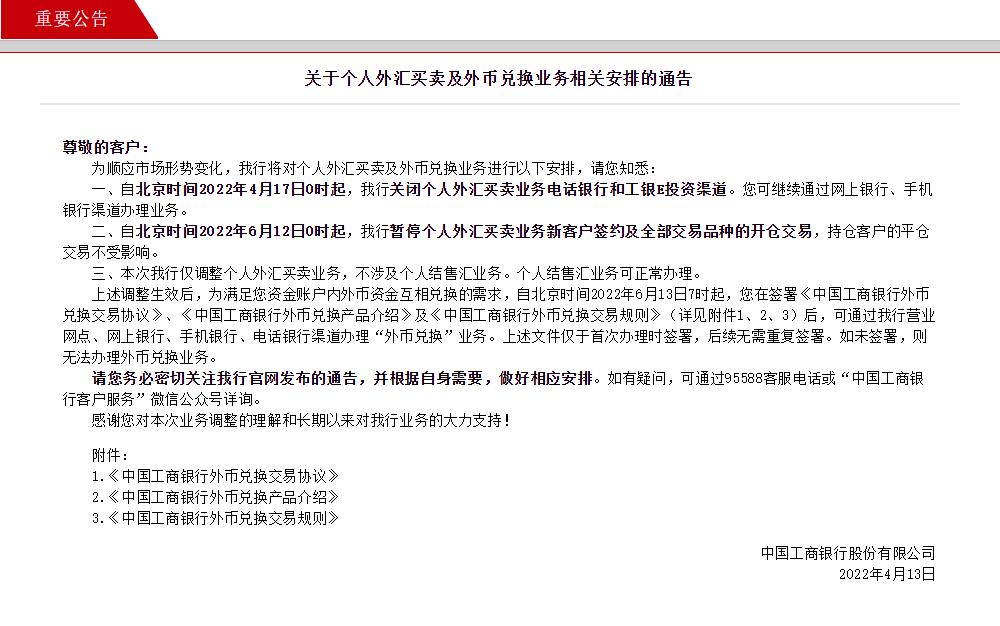

《通告》中表示,自北京时间2022年4月17日0时起,中国工商银行关闭个人外汇买卖业务电话银行和工银E投资渠道,但可通过网上银行和手机银行继续办理业务。

此外,自北京时间2022年6月12日0时起,中国工商银行将暂停个人外汇买卖业务新客户签约及全部交易品种的开仓交易,持仓客户的平仓交易不受影响。

本次中国工商银行仅调整个人外汇买卖业务,不涉及个人结售汇业务。

对此,银柿财经记者致电了中国工商银行官方客服,客服向记者解释,本次关闭个人外汇买卖业务电话银行和工银E投资渠道主要是为了应对市场的波动变化。对于恢复上述两个渠道交易的时间,客服并未明确回应。

工商银行杭州某支行的客户经理向记者透露,目前使用电话银行和工银E投资的客户比较少,且目前工银E投资手机客户端已经下线了,这也是本次关闭这两个渠道的重要原因之一,预计对投资者影响不大。

银柿财经记者注意到,中国人民银行授权中国外汇交易中心官网公布,4月13日银行间外汇市场人民币汇率中间价为人民币对美元汇率中间价报6.3752,较前一交易日上调43个基点。1欧元对人民币6.8998元,100日元对人民币5.0797元,1港元对人民币0.81341元,1英镑对人民币8.2862元。

中国人民大学国际货币研究所研究员、华创证券首席宏观分析师张瑜向记者解释道:“现在人民币汇率‘强而不贵’的主要原因是地缘冲突与美元币值持续走高,如果人民币汇率发生剧烈波动,对于股市可能会产生较大冲击。同时,通过影响上市公司的汇兑损益、冲击盈利表将成为短期股票市场波动的边际主要矛盾。此外,对债券市场,汇率的大幅变化可能会对中资美元债的影响加剧,可能会引起利差的进一步收窄”。

除中国工商银行外,记者还咨询了中国银行、交通银行、建设银行,均没有个人外汇买卖业务的相关调整。