做跨境电商的老板们,是不是总在为出口报关的合规性、退税难、收汇繁琐等问题头疼?尤其是 B2C 小包订单出口,物流分散、订单量杂,传统报关模式根本跟不上节奏。今天就来深度拆解一个「跨境电商出口标配」——9610 阳光出口报关模式,从是什么、怎么选到实操要点,一次性讲清楚。

一、9610 阳光出口报关是什么?

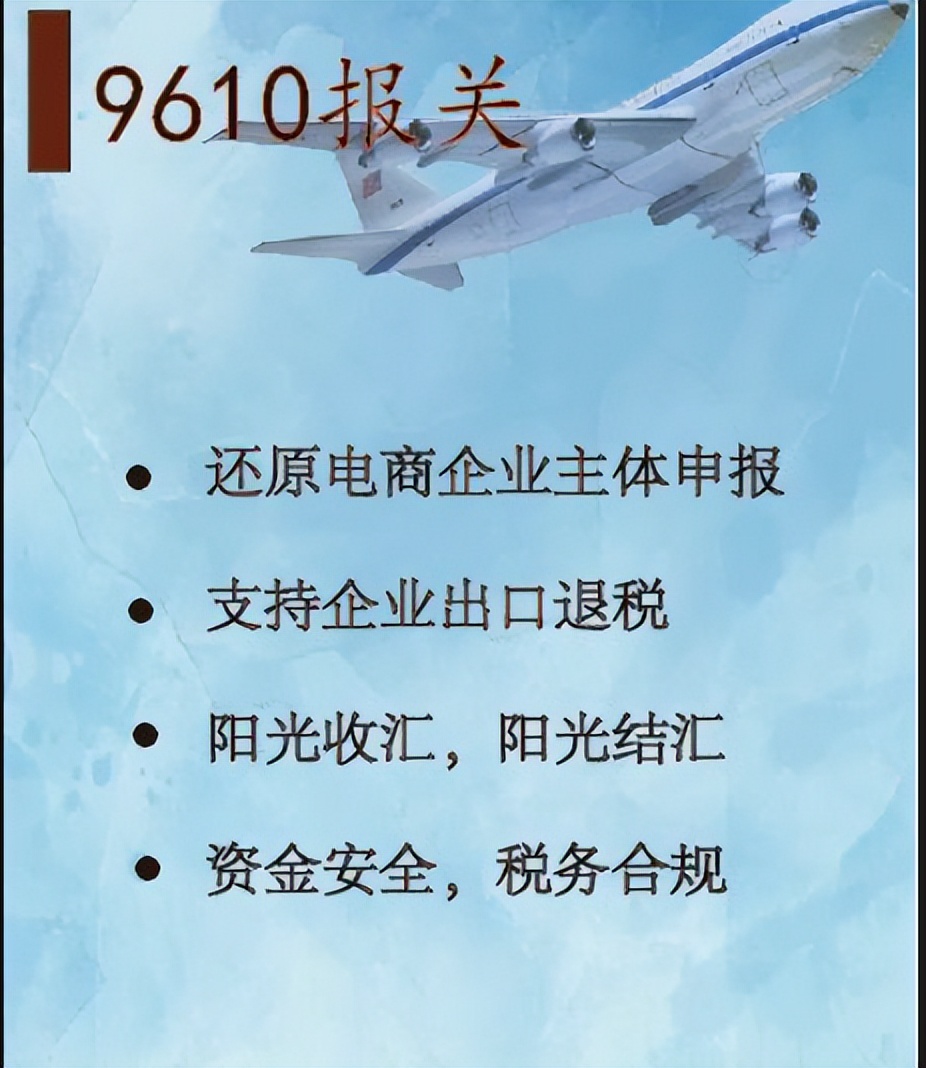

9610 不是一串简单的数字,而是海关总署在 2014 年专门为跨境电商设立的监管代码,全称为「跨境贸易电子商务」。它的核心目标很明确:解决跨境电商直邮包裹出口的监管难题,目前已成为跨境 B2C 小包订单出口申报的主流方式。

简单说,传统一般贸易报关更适合大宗货物,需要繁琐的装箱单、合同、发票等纸质资料,而 9610 是为碎片化的电商小包量身定制的 —— 它通过系统化的数据对接,让分散的小包订单也能实现合规出口。

二、9610 申报类型怎么选?简易申报 vs 汇总申报

9610 申报分为两类,适用场景和价值天差地别,选错可能直接影响企业利润和合规性:

1. 简易申报(4 位海关编码)

2. 汇总申报(10 位海关编码)

划重点:对工贸一体、自发货卖家来说,汇总申报几乎是必选项 —— 合规性和退税优势能直接转化为企业竞争力。

三、哪些订单适合走 9610 阳光申报?

9610 的适用范围非常广,只要是 B2C 直邮小包订单,基本都能覆盖:

简单说,只要你的货物是通过直邮小包形式发给海外个人消费者,9610 就是合规出口的优选方案。

四、9610 收结汇实操:3 种主流方式任选

收结汇是跨境电商的「资金生命线」,9610 模式下的外汇回款有 3 种常见操作方式,企业可根据自身架构选择:

1. 大陆主体直接收汇

以大陆公司作为出口报关主体,境外收件人为个人消费者,外汇资金可直接通过:

优势:流程简单,资金链路短,适合单一主体运营的企业。

2. 多主体订单归集收汇

如果是多店铺、多主体开店模式,可指定一家大陆公司作为出口主体,境外收件人为境外公司,流程如下:

优势:解决多主体资金分散问题,便于集中管理和合规申报。

3. 香港 / 境外主体 + 大陆代理模式

若店铺主体是香港或境外公司,可采用「代理发货 + 资金回流」模式:

优势:适配境外店铺架构,兼顾合规性和资金灵活性。

五、9610 出口退税怎么操作?4 个核心条件要满足

退税是 9610 汇总申报的核心价值之一,但不是自动生效的,需要满足以下条件:

1. 企业资质要求

电子商务出口企业必须是增值税一般纳税人,且已向主管税务机关办理出口退(免)税资格认定。这是退税的基础门槛,小规模纳税人无法享受。

2. 报关单要求

需取得海关出口货物报关单(出口退税专用),且报关单电子信息要与实际出口货物一致。注意:2015 年 5 月 1 日后出口的货物,申报退税时已无需提供纸质报关单,凭电子信息即可办理。

3. 收汇要求

出口货物需在退(免)税申报期截止日内收汇;若未在规定期限内收汇,只要后续完成收汇或视同收汇(如符合外汇管理特殊规定),仍可申报退税。

4. 凭证匹配要求

实操提示:退税流程可直接在电子税务局操作,建议配备专业关务人员或委托靠谱的代理机构,避免因信息不匹配导致退税失败。

六、总结:为什么 9610 是跨境电商的「合规优选」?

对3C 数码、家居用品等主流跨境品类企业来说,9610 模式的价值显而易见:

随着海关对跨境电商「阳光化」监管的深化,9610 早已不是「可选项」而是「必选项」。尤其是自发货卖家,尽早布局 9610 模式,才能在合规竞争中占据先机。

声明:本文内容基于公开政策和实操案例整理,具体操作需结合企业实际情况,建议咨询专业关务团队。

你们在 9610 申报中遇到过哪些问题?收结汇或退税有踩过坑吗?欢迎在评论区留言讨论,我会一一解答~

#跨境电商 #出口报关 #9610 报关 #外贸干货 #跨境电商退税