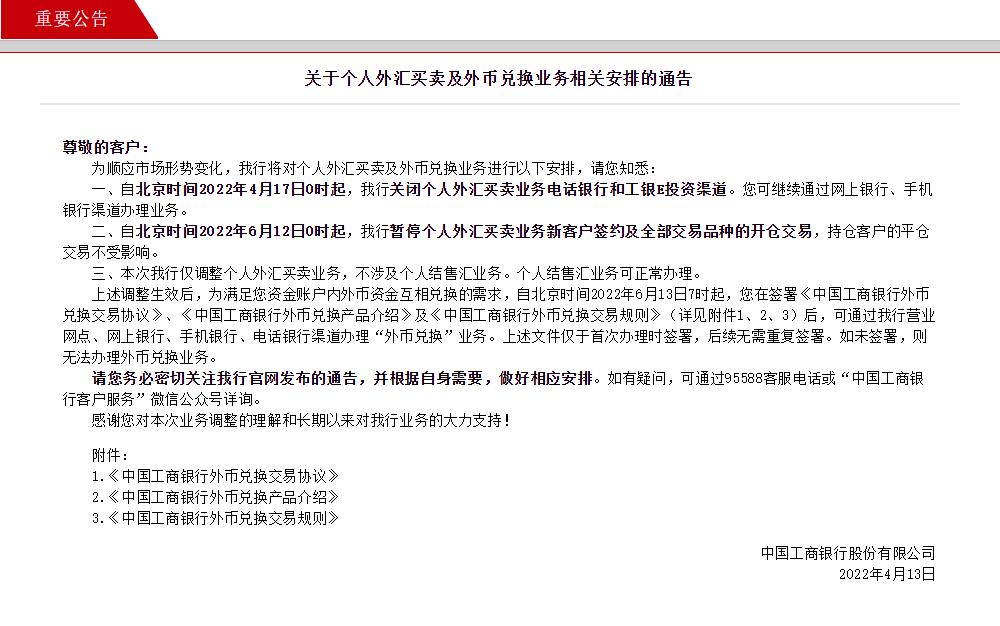

外汇占款连续8个月环比下降:3月小幅减少4.59亿元

虽然人民币对美元汇率在3月结束了开年的升值势头,但反映跨境资金流动的外汇占款并未出现显著下降。

中国人民银行4月15日更新的“货币当局资产负债表”显示,2019年3月末央行口径外汇占款余额为212536.65亿元人民币,环比减少4.59亿元。

这是外汇占款连续第8个月环比减少,不过降幅收窄明显,去年9月和10月央行口径外汇占款一度分别环比减少了1193.95亿元和915.76亿元,而从去年末开始降幅大幅收窄,去年12月、今年1月、2月和3月降幅分别为40.41亿元、12.14亿元、3.3亿元和4.59亿元。

官方外汇储备和央行外汇占款的变化,往往被作为观察央行是否干预汇市的参考。

外汇占款是指央行因收购美元等外汇资产而相应投放的本国货币。由于人民币还不是自由兑换货币,外贸企业和居民等获得外汇后,需兑换成人民币才能流通使用。过去受强制结汇制度和热钱流入影响,中国外汇占款不断增加。随着美元走强和外汇管理局实施意愿结汇后,外汇占款开始逐渐下降。外汇占款此前经常被视作向市场提供流动性的主要渠道。如果增加,则意味着注入流动性,减少则相反。

3月,主要受中美经贸谈判、欧美央行货币政策预期调整、英国退欧不确定性等多重因素影响,美元指数小幅上升,人民币对美元中间价从2月末的6.6901小幅贬值到3月末的6.7335。

不同于外汇占款,3月末外汇储备规模较2月末上升86亿美元,国家外汇局表示,虽然美元指数上涨,但金融资产价格也有所上涨,汇率折算和资产价格变动等因素综合作用,外汇储备规模小幅上升。

中国人民银行货币政策委员会今年第一季度例会强调,要综合运用多种货币政策工具,保持人民币汇率在合理均衡水平上的基本稳定,在利率、汇率和国际收支等之间保持平衡。