江海证券合一版官方版是集行情、交易、资讯为一体证券交易软件,提供多界面供用户自由切换,以及多种登录式,操作简便快捷,功能强大齐全,数据处理速度快,业务并发处理能力强。软件支持基金盘后业务、多银行存管业务、全国中小企业股份转让、货币基金申赎业务、沪港通业务、OTC、上海货币基金、深港通和绿色通道等功能,还支持个股期权行情、交易功能、科创板业务,满足用户交易股票的需求。

现在很多用户都喜欢在手机上分析行情分析,当行情发生变化的时候软件就会自动预警,让用户第一时间发现行情变化情况,从而安排后期交易走向。软件的界面会自动显示每个股票的行情,您可以在软件添加股票到自选后,还可以更加方便的查看行情,也可以将其他软件保存的证券数据导入到软件中,涨幅走势全部在软件查看。

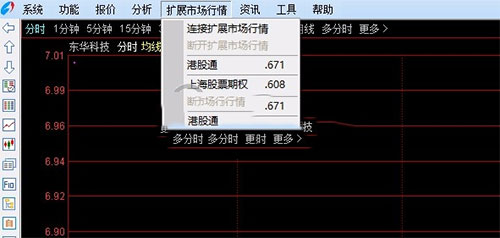

除此之外,江海证券合一版官方版提供即时分析、提供技术分析、提供K线图分析,为用户分析证券提供更多帮助,降低用户的投资风险。这款软件的界面还可以设置新的行情,点击扩展市场就可以查看港股通、上海股票期权、深圳股票期权、期权T型报价、期权标的品种,软件使用起来非常高效便捷,欢迎有需要的朋友下载体验。

软件功能

1、版面定制,展现个性

版面定制可以让用户按照自己的需要将软件的分析界面任性设置成多个分析窗口

2、ETF分析,捕捉更多套利机会

通过指数与ETF的叠加对比,把握折价、溢价关系变化,捕捉更多套利机会

3、移动筹码,精确分布

移动筹码分布帮助您站在庄家的角度,尽览多空双方的牌局

4、交易系统,五彩K线

通过交易系统指示,本系统可以帮助您在K线图上标出醒目的买入卖出信号

5、精确复权,功能强大

独一无二的精确自动复权处理,保证技术分析绝对的连续!

6、数据维护,简单快捷

取补数据、整理清理数据等操作。当天数据的盘后转档可以方便地进行收盘。选股和测试等时数据不够时,系统会自动提示。

江海证券合一版官方版使用教程

1、安装本站提供的江海证券合一版电脑版软件,然后打开软件登录账号;

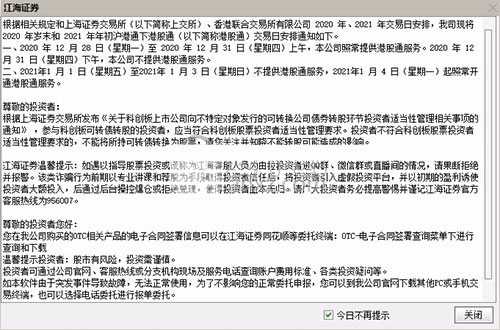

2、提示您在我公司购买的OTC相关产品的电子合同签署信息可以在江海证券同花顺等委托终端:OTC-电子合同签署查询菜单下进行查询和下载;

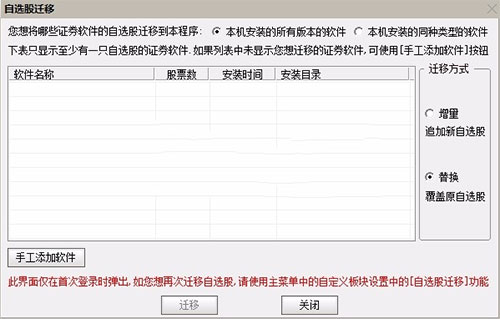

3、如果您在本地保存有自选就可以添加到软件使用;

4、证券界面:东南网架、安纳达、麦达数字、顺络电子、拓邦股份、东华科技、贤丰控股、宁波银行;

5、提示交易数据查看,在软件界面显示买入卖出的价格和涨幅信息;

6、显示技术分析结束,可以在这里查看证券的走势信息,软件自动显示指标,鼠标放到图形上弹出行情;

7、在软件左侧可以查看新的数据,切换到新的板块会自动刷新行情;

8、显示即时分析功能,点击左侧的相应按钮就可以进入到分析结束;

9、这里是帮助界面,如果对软件部分操作不了解就可以直接打开帮助说明书;

10、支持港股通、上海股票期权、深圳股票期权、期权T型报价、期权标的品种;

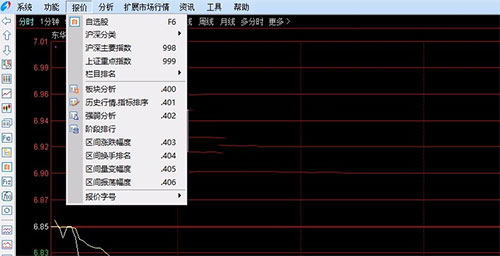

11、财经资讯、基本资料、权息资料、沪深权息查询、港股披露易、服务器通告、信息地雷、投资日记;

12、历史行情指标排序、强弱分析、阶段排行、区间涨跌幅度、区间换手排名、区间量变幅度、区间振荡幅度。

软件特色

1、行情分时图提供闪电图、买入价图、技术指标等功能,更详细地揭示股市

2、强大的自定义布局功能,让您可以在多个界面之间自由切换,显示更人性化

3、资讯提供金龙快讯,及时播发金龙研究和市场资讯,第一时间推送最有价值的市场资讯

4、多种登录方式,操作简单快捷,强大的试运行系统功能,闪电下单和盘口盘点下单功能,让投资操作变得简单

软件优势

1、江海证券合一版提供股票分析功能,如果你需要分析行情就可以下载这款软件

2、可以在软件界面显示全部行情,可以在软件查看交易历史

3、每天的行情都可以在软件查看,可以在软件保存当前的历史数据

4、支持将历史数据下载,也可以对本次浏览的数据保存

5、支持区间分析,在软件选择相应的证券范围分析排行

6、丰富的行情数据,深圳证券、上海证券、港股等行情直接在软件查看

7、支持丰富的公式,使用常用的股票行情公式就可以查看涨幅跌幅信息

8、可以在软件启动市场监控,设置条件监控交易市场变化

9、可以在软件设置关注内容,可以在软件界面查看全部行情变化

10、提供资料查看,证券的资料可以在软件查看名字,可以进入公司网站

11、可以在软件设置自己的公式分析股票,可以将股票迁移到其他软件

12、财经资讯可以在软件上查看,了解每天财经新闻

常见问题

1、怎样在右边的行情信息中显示均价和现量?

请在系统设置-设置4-选中“在行情信息中显示均价和现量”的复选框

2、怎样在分笔数据中不用“B”,“S”显示买卖标记,用“红”,“绿”来代表买卖?

新的版本(V6.00以上)支持,在系统设置-设置4-成交明细中显示B,S买卖标记的复选框去掉

3、请教如何将“自选股”从我在办公室的江海证券合一版上委托软件复制到家里另外安装的一个江海证券合一版上委托软件

方法一:菜单:系统-数据维护工具-数据备份 设置一备份路径,将你的自定板块备份到这个目录下,然后将此目录拷贝回家,在家里,也进入数据维护工具,使用数据恢复

方法二:按Ctrl+D进入系统设置-板块-选中自选股,再选择右边的导出按钮,将导出后的文件拷贝回家,在家里,也进入系统设置中的板块,选中自选股,再选择右边的导入按钮

方法三:将整个T0002拷贝回家,覆盖家里运行目录下面的T0002。

方法四:将T0002目录下的block.cfg文件和blocknew拷贝回家,放到家中电脑江海证券合一版上委托软件运行目录下的T0002中

4、如何选出一段时间内满足某条件的股票

在条件选股(快捷键Ctrl+T)对话框中,选择“历史阶段选股”,设置时间段即可

5、如何将自编的公式加入预警选股?

功能-预警系统-条件预警设置-加入你需要预警的股票,然后在公式设置中添加公式,从公式列表中选择你的选股公式设置好条件预警后,需要启动预警(在使用前,请用[盘后数据下载]功能补全本地的日线数据)

6、K线图中如何设置涨跌停坐标?

在K线图的纵坐标内点右键,里面有一个等比坐标,你可以选用 在系统设置-设置3-可设置等比的比例,缺省是10% 纵坐标线是昨收为基准

7、为什么连接某证券行情主站后,在交易时间段内,分钟K线只有当天的数据,而收市后又正常呢?

券商行情主站为了减轻主站压力,在开市期间,对一些高负载的数据请求进行了限制

8、分时区间统计怎样自行设置统计时间?

在分时图上,点住右键拖开一段区域,松开鼠标,在弹出的右键菜单中选择“区间统计”