深度解析期权与标的50ETF的关系

50ETF是一支以上证50指数为跟踪目标的交易型开放式指数基金,简称基金。也就相当于一只特殊的股票。它是集合上海证券市场根据总市值、成交额对股票进行综合排名取前50名的股票组成的样本。其中包含贵州茅台、中国平安、招商银行、中信证券等大家熟悉的权重股。

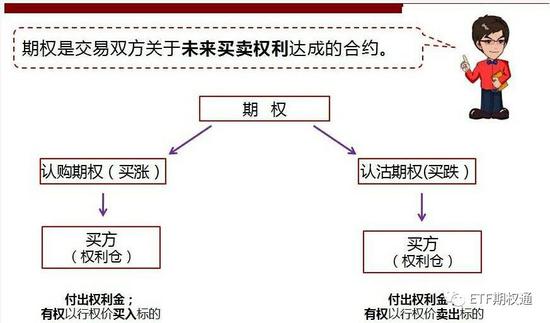

50ETF期权则是上交所根据这个50ETF为标的推出的买卖选择权,也就是我们通常说的合同。标的50ETF就是我们的参照物、判断物,标的价格也是会涨会跌的,因此,我们参与期权交易,是可以买它涨也可以买它跌的。买涨买跌专业术语叫做“认购期权”和“认沽期权”。

50ETF基金价格走势与上证50指数走势一致,判断50ETF走势就只需判断上证50指数走势,判断上证50走势重点关注权重板块:证券、银行、保险。

一份完整的50ETF期权包含:权利金(成本)、约定价格(行权价)、合约数量(几手)、合约期限(到期日)。那我们就可以很好的理解:

什么叫买入认购期权:

支付一定权利金成本获得合约到期时以约定价格买入约定数量的50ETF基金的权利。

期权买方是有优先权,可以买也可以不买,如果到期时,标的50ETF价格低于行权价,那我们完全可以按照当时的价格买入50ETF就好了,没有必要再以约定的高行权价去买,不划算,但是结果是损失全部权利金成本。

什么叫买入认沽期权:

支付一定权利金成本获得合约到期时以约定价格卖出约定数量的50ETF基金的权利。

期权买方是有优先权,可以卖也可以不卖,如果到期是,标的50ETF价格高于行权价,那我们完全可以按照当时的价格卖出50ETF就好了,没有必要再以约定的低行权价去卖,也不划算,但是结果同样的损失全部权利金成本。

期权交易的盈利方式:

第一:行权价差利润;

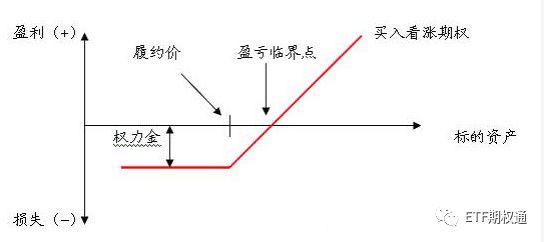

以期权的定义来理解,就是期权合约到期时,你可以按照更划算的行权价格来买卖当下价格的标的50ETF。举个例子:

上图中这张认购期权,当前标的50ETF价格2.699,该认购合约行权价为2.100,假设当前就是合约到期日,那么此时行权,你可以获得以2.1元的价格买入50ETF的权利,这边可以获得利润2.699-2.1。但同时你也失去了购买合约的权利金成本0.6073。那如果此时50ETF价格低于2.1,那你可以选择不买,同样损失权利金。

第二:权利金差价利润;(T+0)

同样以上面这张认购合约为例,此时你买入该份认购合约付出权利金0.6073元,距离合约到期日还剩37天,如果在合约到期之前行情持续上涨,那么你的权利金价格会随之上涨,理论上上涨幅度无上限,那么你可以将该合约抛出,结束交易。获得权利金差价利润。打个比方,第二天标的大涨3%的情况,那么你的合约权利金有可能上涨至0.8000,此时选择平仓可获利0.8000-0.6073=0.1927元。后面的事儿就跟你无关了。

杠杆特性:

为什么说50ETF自带高杠杆特性。

从期权的概念来理解:付出一定权利金享有未来买入标的的权利。

以上图认购合约为例,支付0.1473元即锁定了合约到期时可以以2.6元的价格买入标的50ETF的权利,那么当前50ETF价格为2.718。你付了钱买入了这份权利,那么当下你购买的这张合约的杠杆率则是2.718/0.1473=18.45倍。期权合约的杠杆率计算=50etf价格/合约价格

每一个合约的权利金跟行权价格都不同,所以其杠杆率不等,并且会随着行情变化而变化。期权合约的杠杆率几十倍到几千倍不等,所以说把期权比作“花小钱办大事”、真正“以小博大”的投资工具。

以上从几个方面解析了50ETF期权与标的50ETF之间的联系,那为什么会有那么多的合约可选?每个合约代表着什么意思?该怎么区分?该怎么选?

各位网友:微信改版了,之前点赞是点“拇指”,现在是点右下角的“好看”,希望各位网友看完后点击“好看”以示鼓励。感恩有你相伴。