从亏损百万至月赚千万,整整花费了20年顿悟出“朝天一炷香”选股法,小资金也能翻10倍,堪称股坛精华

(本文由公众号越声投顾(yslcw927)整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

股民朋友们在股市操作时,一般进行大盘(个股)的常态分析,遵循(由远及近、看长作短、小周期服从大周期、大形态影响小图形)的原则:例如:首选月线级别状态,次选周线级别级别状态,最低要求是日线级别级别状态,而60分钟,30分钟,15分钟形态只为介入点,不做常态分析的依据。但如果投资者进行短线甚至超短线交易时,就不得不关注60分钟,30分钟,15分钟的技术形态了,其中尤以60分钟图表兼具稳定性及迅捷性于一身,是承前启后的短线技术图表,以下是我在运用60分钟图表操作短线的一些经验,希望对股民朋友有所帮助。

1、价从阶段高位向下,经一轮完整的子浪调整,MACD出现底背离。,K组合出现标志性K线. 此时应观察EXPMA指标状态,笔者通常将该指标快速线时间参数设定为12,慢速线时间参数设定为50。该指标属趋向类指标,从指标上直观可看出股价、快速线和慢速线之间的相互运动关系,其使用方法与均线系统的使用方法类似,该指标在多头市场中成功率较高,可达85%以上,而在空头市场中应用此指标须注意防止多头陷阱,因其反应速度较慢,成功率约为65%。,该指标用于中短线选股选时介入,具较高的参考价值。在60分钟图表中将修正KDJ指标的频繁波动,当股价从10小时线下向上时,在10小时线价位主动发起第一波攻击.股价上穿10小时线之后(l浪完成),此时KDJ将金叉但并非较佳的接入点,主力会展开短暂的回调震仓,只要股价不再下破10小时线, EXPMA指标多头向上,盘中就是加仓机会,即使主力凶悍的震仓会向下击穿10小时线,但MACD仍然向上或回调不死叉(2浪),只要股价迅速向上再次带量突破10小时线时,应集中全部资金发起总攻围剿庄家,展开满仓作战。

2、股价上穿l0线后,升势会快速展开,10小时线向上的角度越陡,股价上涨的力度越强,MACD的红柱出现高位峰(3浪),仓位较大获利丰厚的资金,可在MACD的红柱缩短,并伴随KDJ出现高位死叉时,部份离场进行战术撤退,不参与调整。

3、股价在10小时线上方不远处向下靠近10小时线,此时不管是平台整理,还是单边下跌,只要MACD没有出现顶背离(4浪,注意2浪和4浪的时间,形态的互换),就要在10小时线上档价位,用前期离场资金迎头围歼.最后的升势会在出现急速放量(庄家对敲吸引跟风盘)的上标志性K线,或长上影线,或长阴线,股价上涨而MACD的峰位比前峰低(顶背离)时结束, EXPMA指标出现死叉,从而完成5浪.此时此刻,如果K线组合出现第二根K线的最高价,低于前一根K线的最高价,MACD的红柱第一次缩短,立刻在第一时间内向买三或更低价派单,清仓离场,撤出战斗.切记!千万不要挂单在卖盘等,否则,利润会迅速下降。

4、股价在高位第一次向下跌破10小时线时,绝对不能买入该股票,否则,套你到地老天荒.下跌是缓慢的,时间是冗长的,如果你买了或持有它,此刻的心情就是—才下眉头却上心头。

5、休整之后再去开辟新的战场,市场每天都有机会,只要你不抱侥幸心理,凭实战技术的功底,就能准确把握每一次机会, 十分耕耘=十分收获.中国股市是我们资本积累的主战场,那里有你赚不完的钱.

6、6O分钟图上各浪的运行态势,l5分钟时间结构都会作完美的论述,MACD指标、EXPMA指标KDJ指标配合会告诉你何时进出.如果被浪打晕了,只能说明你的功夫不到家。

今天给大家整理了“朝天一柱香”逃顶的图形,以背口诀的方式来阅读, 简单易懂,便于记忆。

股价一直处在上升通道中或在长久横盘时,某一日该股平开或高开,股价慢慢拉升,让所有的投资者有机会看到它的表现,有跟进机会,盘口的成交量也急剧增大,股价相应一路冲高,在跟风盘疯狂跟进后,股价几经震荡后开始缓慢向下滑落,将当日追高介入的投资者完全套牢。

日K线上形成3%以上的上影线,此时就应该视为该股票在盘中己经预示着开始走弱,就应有出局和风险意识,该日的3%以上的上影线就是我们实战中形象比喻的“朝天一柱香”。若还持有者,则第二天的走势较为关键,次日收盘价一定要站在今日收盘价以上(必须站在上影线内),还可持有;若不站在今日的收盘价以上(没有站在影线内),则应该坚决离场!

主力在开盘后给人一种一路拉升的假象,且拉升速度不是很快,目的就是让所有的人看见这样的现象,以所谓的热点来吸引广大投资者,用尽全力来吸引跟风盘。当跟风盘开始排队买票,成交量急剧放大时,主力完全有机会开始出逃,在逐步出货后,K线留下了“朝天一柱香”,意为后势股价开始回落或下跌,这是主力设置骗线的一种方法。

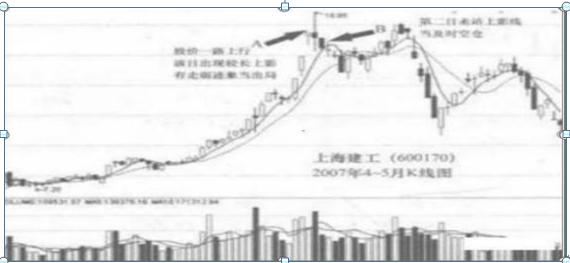

实战案例:上海建工(600170)

图1 实战案例:上海建工(600170)

上图中A:2007年5月9日,在做多者的追捧下,前期股价在上升通道中一路攀升,市场人气较为活跃。该日股价高开,随即缓步走高,追风者跟入成交量放大后,股价开始走低,主力满足了所有“排队”的买盘,当日K线留下了394以上的上形线,我们称这个形线为“朝天一柱香”,这日就说明股价有走弱的迹象,可以考虑出局,但也可以观察一下,明日再做决定。

上图中B:2007年5月10日,在昨日股价走弱的迹象下,该日就应非常小心,我们的技法就是第二天不站上影线,就说明昨天的,朝天一柱香,基本成立应该坚决出局。在实战中投资者往往受心态的影响,不愿卖出。但必须明白的是,此时坚决卖出,才能逃避更大的风险。

利用“朝天一柱香”技法成功出逃后,肯定发现股价开始了下跌路途。

死啃均线3大经典买卖口诀,字字入骨

口诀一:金叉死叉是个宝,去伪存真才能炒

均线也有很强的选股作用,即当某只个股短期、中期以及长期均线指标黏合交叉时,往往意味着该只个股蕴含巨大的投资机会:金叉做多,死叉做空。

【口诀详解】

移动平均线还有两种特殊的形态:黄金交叉和死亡交叉。

上升行情初期,短期移动平均线从下向上突破中长期移动平均线,形成的交叉叫黄金交叉。预示股价将上涨:5日均线上穿10日均线形成的交叉;10日均线上穿30日均线形成的交叉均为黄金交叉(见下图一)。

当短期移动平均线向下跌破中长期移动平均线形成的交叉叫作死亡交叉。预示股价将下跌。5日均线下穿10日均线形成的交叉;10日均线下穿30日均线形成的交叉均为死亡交叉(见下图二)。

在应用均线金叉、死叉买卖股票时,一定要注意辨别真伪。

从形态上来说,特别需要注意的是,均线交叉之后的2根均线的方向,如果不是一致朝上或者朝下的,那就是普通的均线交叉,而不是“金叉”或“死叉”了。

而从技术上来讲,由于均线相互之间运行方向受到股价成交情况的影响,所以对于短期均线运行,主力可以通过对敲等形式进行操作,从而人为地制造出一系列的次叉叉。因此,不能只单纯地看到金叉就买入,以为可以高枕无忧,因为今天的金叉明天可能就会变成死叉。如果大盘明显处于下跌行情中,个股出现次金叉不可盲目杀入,因为这可能是主力做的假次金叉;同样在大盘上升行情中出现次死叉也不宜盲目清仓,因为这也可能是主力做的假次死叉,需要结合盘面实际情况来对待。

【口诀点金】

与任何技术选股一样,均线交叉选股法也存在着局限性。一旦选择错误,应及早出局控制风险;而一旦确认选择正确就要坚定持有。

口诀二:5线处可能套住,10线处小心介入

一只股票在主升浪时,一般会沿着5日均线上移,5日线不破即可一直持有。而对于均线,上涨的股票一般破5日线后会去寻求10日线的支撑,因此,买5日线,获利的概率是一半,买10日线,对于上升趋势的个股,获利概率会大于50%。

【口诀详解】

股票操作的一个基本原则是:5日线上买,买错也要买;5日线下卖,卖错也要卖。

当MACD指标为红柱时,收盘价在5日线上,成交量也满足5日线,就大胆买进。

买进后,当股价低于持仓成本3%三十分钟以上就止损出局。

买进后,收盘价连续两天跌破5日线就全部沽空;反之,收盘价在5日线上就一直持股待涨,不惧盘中震荡。

一般来说,获利机会多存在于基金重仓的绩优白马股,有实质性题材且尚未兑现的品种。私募机构及涨停板敢死队一般不按套路出牌,只有一两天就跑光了,中小散户别指望能跟上他们。

所以散户所买股票应选择基本面不存在明显问题,历史股性较为活跃的股票;股性呆滞,无人气和题材支撑的股坚决不碰。

在5线上买入时还要结合W%R、CCL、MACD、SAR指标来使用。坚决不追高,尤其是在技术指标严重超买的情况下,要保持冷静,选择相对低点介入。

例:深发展(000001)2009年5月,股价小幅上升后跌至5日线下方。27日,5日均线上穿10日均线形成金叉,同时股价也站到了5线上方。第二日MACD指标出现金叉,发出了买入信号。6月1日,以均价18.30元买入股票,16日以均价22.59元卖出股票,每股获利4.29元。

但是很多时候,但靠5日均线买入股票风险巨大,很多散户都有过倚靠5日线而被套牢的经历。如果投资者在买入股票时能够参照10日线,那么获利几率可能会更大一些。

在上升趋势中,10日均线虽然是强支撑线,但有的庄家在洗盘时却有意将股价砸破10日均线,将短线客洗出局,然后再很快拉回10日均线上方并继续大幅上涨。为回避风险或保存利润,在股价跌破10日均线时卖出后,如股价在短期内又回升至10日均线上方且10日均线仍继续上行应再次买入甚至要追涨买入以防踏空,因为庄家洗盘的目的正是为了大幅拉升,涨升仍将继续。

对于散户来说,股价回调往往是买入的时机,但庄家有时出于种种目的,将一些重要的支撑位击穿,人为制造头部的假象,将短线客特别是根据技术操作者洗出局,然后再扎空上涨,以便让更多的投资者追涨抬轿,上升趋势中股价先跌破10日均线很快又重回10日均线之上就是庄家典型的骗线之一,而防止骗线的唯一方法就是当股价重回10日均线之上时再次买入。

另外,只要上升行情未结束,股价跌破10日均线的时间往往很短且成交量明显缩小,一般最多不超过5个交易日,股价就会重回10日均线之上,否则放量跌破10日线又时间太长才回10日均线之上,上升的力度有限或是别的中途调整形态。

【口诀点金】

上升趋势中股价跌破10均线又很快重回10日均线之上是买入时机,在上升行情的初期和中段较为可靠,如果是在股价大幅上涨已久之后或第三次特别是行情末期出现时,还是要小心为妙,很可能是庄家制造的多头陷阱,当股价跌破10日均线时应坚决止损,特别是入量长阴线跌破10日均线时。

口诀三:半年线下穿,千万不要沾

半年均线也就是指120日均线,120日均线是上是下对股市的主导性很大,向上表明股市可长达半年的时间上涨,向下可表示股市要有长达半年的时间调整下跌,这时候千万不要轻易涉足。

【口诀详解】

120日均线是按照股市120个交易日收盘点数相加的总和除于120而来。120日均线一般被认为是“牛”“熊”分界线,由于120日均线所代表的周期较长,因此更能体现出一只个股的长期趋势。

在熊市中(见下图),120日均线会压制市场的走势,维持一个较长时间的下跌行情。因此在大盘表现不佳时,一旦跌破120日均线,投资者最好不要轻易介入,离场观望为上。

但是牛市中120日均线的操作方法与熊市就有一些不同。我们知道即使在大牛市中,市场也会出现调整,有时甚至会出现幅度较大的下跌,也就是所谓的在大牛市格局中出现局部熊市。归纳起来,牛市中有三类回调方式:一种是回调到60日线附近受到支撑,这种属于强势调整,往往是快速上涨的时期;第二种是调整到半年线附近,这种是正常的调整,其幅度和空间相对较大;第三种就是跌破半年线逼近年线的大调整,这种情形往往是由于突发性的大利空导致的,如受到世界性股灾的影响等。其中,考验半年线是正常的调整,是大牛市的中期阶段出现的。

在正常情况下,如果支撑大牛市的基本因素没有改变,此时股指的下跌就主要是由于累积涨幅过大导致的技术调整。这主要看两个方面:一是经济快速增长是否促使上市公司业绩保持着较快的成长,二是市场的资金面是否比较充裕。在这种情况下,市场回调的最大空间一般在半年线附近就会得到强劲的技术支撑。虽然在短期可能会出现击破半年线的情况,但都是暂时的,不会有效跌破半年线。衡量的标准就是离半年线的点位不会超过2%。还要强调的是,在一轮超级大牛市中,第一次下跌到半年线附近往往就是阶段性底部的时候。

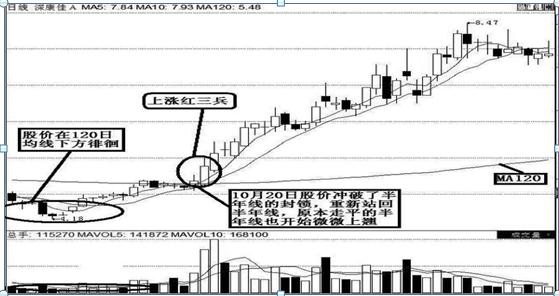

例:深康佳(000016)该股2009年9月到10月间进行了一段横盘震荡,十月末股价跌破半年线,以4.18元探底后股价开始回弹,10月20日股价冲破了半年线的封锁,重新站回半年线,原本走平的半年线也开始微微上翘。

所以,当股指下跌到半年线附近的时候,也是可以逐步建仓的时候了。当然,这个时候由于前期跌幅巨大,一般难以立即大幅上涨,市场往往会呈现出反复震荡的技术走势特征。如果在半年线附近盘整一段时间后再次出现了急跌,则是最后一跌,也是最后参与抄底的良机。这个过程中如果伴随成交量的温和放大,就意味着有机构资金开始逢低买入了,这也是一个重要的参与信号。

【口诀点金】

120日线一般是长庄慢牛的券种主力的平均成本区,同时对大多数低位建仓的股票120日线都是他们的成本,当这条均线在股价上方时,走平是最好的情况,如果向下则说明主力至少未曾全身投入甚至根本未进场!

短线炒股不被套牢的八大方法

第一、有备而来:

无论什么时候,买股票之前就要盘算好买进的理由,并计算好出货的目标。千万不可盲目地进去买,然后盲目地等待上涨,再盲目地被套牢。

第二、一定设立止损点:

凡是出现巨大亏损的,都是由于入市的时候没有设立止损点。而设立了止损点就必须执行。即便是刚买进就套牢,如果发现错了,也应卖出。做长线投资的必须是股价能长期走牛的股票,一旦长期下跌,就必须卖!

第三、不怕下跌怕放量:

有的股票无缘无故地下跌并不可怕,可怕的是成交量的放大。尤其是庄家持股比较多的品种绝对不应该有巨大的成交量,如果出现,十有八九是主力出货。所以,对任何情况下的突然放量都要极其谨慎。

第四、拒绝中阴线:

无论大盘还是个股,如果发现跌破了大众公认的强支撑,当天有收中阴线的趋势,都必须加以警惕。尤其是本来走势不错的个股,一旦出现中阴线可能引发中线持仓者的恐慌,并大量抛售。有些时候,主力即使不想出货,也无力支撑股价,最后必然会跌下去,有时候主力自己也会借机出货。所以,无论在哪种情况下,见了中阴线都应该考虑出货。

第五、只认一个技术指标:

发现不妙立刻就溜。给你100个技术指标根本就没有用,有时候把一个指标研究透彻了,也完全把一只股票的走势掌握在心中,发现行情破了关键的支撑马上就走。

第六、不买问题股:

买股票要看看它的基本面,有没有令人担忧的地方,尤其是几个重要的指标,防止基本面突然出现变化。在基本面确认不好的情况下,谨慎介入,随时警惕。

第七、基本面服从技术面:

股票再好,形态坏了也必跌,股票再不好,形态好了也能上涨。即使特大资金做投资,形态坏了也应该至少出30%以上,等待形态修复后再买进。对任何股票都不能迷信。对家人、朋友和祖国可以忠诚,对股票,忠诚就是愚蠢。有人10年前买的深发展到今天还没卖,我认为是不足取的。因为如果真的看好它,应该在合适的价格抛出,又在合适的价格再买进。始终持股不动,是懒惰的体现。

第八、不做庄家的牺牲品:

有时候有庄家的消息,或者庄家外围的消息,在买进之前可以信,但关于出货千万不能信。出货是自己的事情,任何庄家都不会告诉你自己在出货,所以出货要根据盘面来决定,不可以根据消息来判断。