金融市场动荡中,全球外汇储备哪家强?

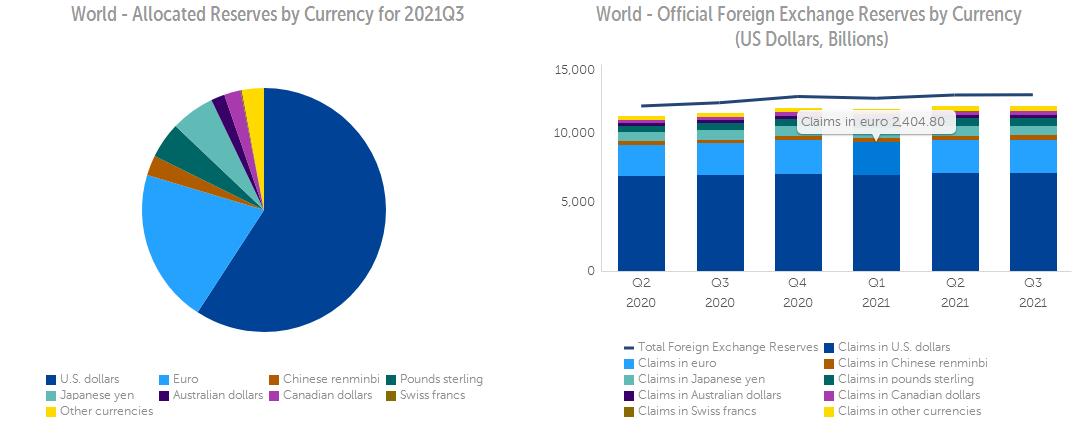

国际货币基金组织(IMF)近日公布的最新官方外汇储备货币构成(COFER)数据显示,2021年第三季度全球美元计价外汇储备为7081.39亿美元,市场份额从第二季度的59.23%进一步下降至59.15%,为1995年以来新低。这在一定程度上体现了其他货币、黄金等资产对美元形成竞争,使其在全球经济中的作用正在减弱。

人民币资产价值318.99亿美元,位居欧元、日元、英镑之后排名第五。

关注通胀后续影响

按照IMF的标准,美元计价的外汇储备包括美国国债、美国公司债券、美国抵押贷款支持证券以及其他由外国央行持有的以美元计价的资产。

回顾历史,通胀往往对美元计价外汇储备造成冲击。根据Wolf Street统计,1977年全球外汇储备中美元份额一度达到了85%的峰值。随后美国国内物价水平迅速上升,扩张性财政和货币政策并未带来市场活力,反而令通胀水涨船高,由于美联储当时并未采取措施,各国开始抛售美元计价资产,导致美元市场份额快速下降。

在时任美联储主席沃克尔决定采取强硬措施并启动两轮加息周期后,美国经济在上世纪80年代经历了滞胀期,外汇储备中美元市场份额继续走低,直到1991年触底。随着美国经济进入复苏扩张期后,美联储对通胀控制逐步获得广泛认可,美元外汇储备份额较低点反弹近25%,在本世纪初一度重回70%关口上方。

欧元的出现分流了部分市场份额。IMF指出,自欧元诞生以来,美元资产在央行储备中所占比例降幅为12个百分点,与此同时,欧元所占比例在20%上下波动。

在供应链瓶颈等因素持续扰动下,美国最新消费者物价指数(CPI)再次逼近7%,创近40年新高,与里根政府时期类似的通胀压力短期可能继续对美元的市场份额造成侵蚀。

景顺Invesco在其年度展望报告中写道,持续的供应链中断和需求激增正威胁着许多经济体的高通胀,2022年期间通胀率将进一步升高,并在二季度左右达到峰值。考虑到通胀预期变得不稳定,各国央行需要密切关注并及时采取行动,以限制这一当前经济周期的重大风险。

美联储在去年12月议息会议上放弃了此前有关通胀是暂时性的表述,美联储主席鲍威尔当时表示,通胀正变得更加顽固,这是一个实实在在的风险。供应链瓶颈、产能限制比预期更持久。

债务困境或加速外储多元化

汇率的波动也可能对央行储备资产的货币构成造成显著影响。 在美元对其他主要货币走弱期间,美元在全球储备中所占比例通常下降,因为其他外汇储备以美元计价的价值上升。反过来,美元汇率可能受到若干因素的影响,包括美元与其他经济体的经济走势、货币和财政政策的差异,以及央行的外汇买卖行为。

值得注意的是,主要货币对美元的汇率在过去20多年里整体稳定。IMF认为,美元在全球储备中所占比例已下降这一事实表明,各国央行确实在逐步减持美元资产。

如今,急剧膨胀的债务问题已经成为了众矢之的。虽然美国总统拜登于去年签署了将债务上限提高2.5万亿美元的法案,使美国财政部的借款授权延长至2023年,暂时避免政府债务违约,但并未解决实质性问题。 预计到今年底,美国联邦政府债务规模接近31万亿美元,债务上限问题将继续成为国会两党博弈的筹码。

IMF指出,近几年来全球央行正在缓慢推进调整外汇储备结构。随着新兴市场和发展中经济体的央行寻求实现储备货币构成的进一步多元化,美元在全球储备中所占比例将继续下降。

第一财经记者注意到,俄罗斯在去美元化浪潮中走在前列。官方数据显示,从2018年开始该国开启减持美债的计划,从巅峰时期的960亿美元降至2021年10月的37.2亿美元。同时,俄罗斯在贸易结算上也在尝试剥离美元的影响,俄罗斯与土耳其达成了本币双边能源贸易协定,俄罗斯天然气工业股份公司此前已经向西欧出售了以卢布计价的天然气。

黄金成为了各国外汇储备的新方向。据世界黄金协会(WGC)最新公布的数据,截至去年9月,全球央行外汇储备中的黄金储量总计约3.6万吨,创1990年以来新高。世界黄金协会认为,央行外汇储备通常根据三个指导原则进行构建:安全性、流动性和回报率。新冠疫情凸显了这些原则的意义,并进一步增强了明智的和可持续的储备管理的重要性。在过去的30年中,几乎在每个重大市场低迷时期,黄金的表现都超过了风险资产。在新冠疫情期间,这种优异表现仍在继续,并在市场承压时期强化了黄金作为反周期资产的作用。

人民币吸引力提升

目前IMF官方外汇储备货币构成(COFER)主要包括美元、欧元、日元、英镑、人民币、加元、澳元和瑞郎八大货币。

作为21世纪以来美元最大的竞争对手,欧元在欧债危机后一蹶不振,在全球储备货币中的份额一直停留在20%左右。虽然与美元“分庭抗礼”的梦想还没有实现,依然可稳坐第二大储备货币交椅。

第三大储备货币是日元,其市场份额从2015年开始飙升,并在2020年第四季度的份额达到了6.0%,去年三季度小幅回落至5.8%。 英国脱欧并未对英镑的市场需求产生重大影响,4.8%的市场份额使其在IMF储备货币中位居第四。

2016年10月,IMF将人民币纳入支持特别提款权(SDR)的一篮子货币。2017年3月底,IMF首次公布纳入人民币计价储备的数据,对中国促进市场经济的改革并推动人民币持续国际化予以了充分肯定。去年第三季度人民币储备的市场份额达到了2.66%,过去4年人民币在全球外汇储备的比重累计上升了1.54个百分点,进一步拉大了与澳元、瑞郎和加元的差距,资产吸引力逐步提升。

IMF指出,尽管国际货币体系在过去六十年里发生了重大结构性转变,但美元仍是占主导地位的国际储备货币。不过从长远来看,美元地位的任何变化都可能会出现。