资金头寸管理,是商业银行在保证日常支付、满足合理资金需求的前提下,通过对资产、负债总量和结构的调节,实现资产负债总量平衡、结构合理,保证既不因资金脱节发生支付困难,又不因资金闲置而造成浪费,是对资金头寸效用最大化的管理,也是商业银行实现流动性、安全性、盈利性的统一动态管理的过程。

资金头寸管理水平的高低取决于对头寸进行预测的能力以及不同日期头寸缺口的管理水平。商业银行日间头寸管理的思路是,根据头寸实际余额、当日不同时点跨行来走款等估算当日各个时点的资金头寸,随后通过货币台对资金头寸与头寸留存目标之间的差额进行调剂,及时有效地管控当日即时头寸规模。

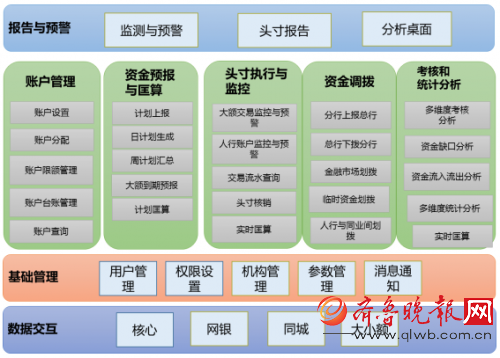

资金头寸管理的流程

一般来说,不同银行在资金头寸管理中遵循的原则与方法基本一致,其差别主要在于资金头寸留存大小与资金来源及运用渠道的不同。资金头寸管理的流程主要包括以下几个方面。

第一,确定头寸留存的目标限额。商业银行应确保日终头寸余额满足监管限额要求和内部管理限额要求。从监管限额要求看,当前我国存款准备金考核制度已由时点法改为平均法考核(按旬考核)。也就是,在维持期内,商业银行的存款准备金日终余额算术平均值与准备金考核基数之比,不得低于法定存款准备金率。同时,为促进金融机构稳健经营,存款准备金考核设每日下限,即存款准备金日终余额与准备金考核基数之比,可以低于法定存款准备金率,但幅度应在1个(含)百分点以内。存款准备金考核制度的变革,极大提升了商业银行资金头寸管理的灵活性。

内部管理限额要求看,管理能力不足、经营保守或者市场融资渠道匮乏的商业银行一般会设定高于监管限额的行内限额,即日终头寸规模高于法定准备金要求;管理能力较强、经营激进或市场融资渠道广泛的银行则可能会将日终头寸限额定为不低于法定准备金要求,或者允许日终头寸突破法定准备金要求。实践中,头寸管理主要针对的是超额准备金规模的管理,对日终超额准备金设定一个目标值。

第二,明确影响资金头寸的因素。在“一点接入一点清算”模式下,商业银行各分支机构只有总行一个清算账户,行内的资金划拨并不会影响银行头寸变化,因而不在头寸匡算的范围内。所以,商业银行在匡算头寸时只需关注全行所有真实预期的、跨行来走款。

其中,现金流无法准确预测的业务包括存款、贷款、缴存准备金、分红、表外承诺、托管、理财等,因而需要对这些业务引发的跨行来走款进行预报,以便准确匡算当日资金头寸;现金流可以准确预测的业务包括有明确到期日的债券、同业往来等投融资业务,可以直接获取相关现金流的数据。

从业务的具体影响看,客户的取款可使头寸变少,从其他行转进来的存款可使头寸变多;向客户投放贷款可使头寸变少,客户偿还贷款可使头寸变多;银行持有的债券、同业存款、同业拆借、理财等资产的利息收入和到期资金回流会使头寸增加;银行增加债券等资产的配置等会使头寸减少。(内容来源:《商业银行流动性风险管理:国际经验与中国实践》(中国金融出版社,2020年10月))。

日间头寸管理的原则

资金头寸管理的原则是:统一调度、头寸集中、分级管理,分工负责。

1)统一调度:是指商业银行资金管理部门负责全行资金的统一调度、筹集和运作。

2)头寸集中:是指各营业机构在保留满足正常业务所需的头寸后,应将富余头寸及时集中到总行,由总行统一管理。

3)分级管理:是指总行负责全行资金头寸管理及监控;各营业机构负责辖内资金头寸管理。

4)分工负责:是指总行计划财务部、金融市场部、风险管理部、资产管理部、金融同业部、公司银行部等各部门及各分支行根据资金头寸管理办法各负其责,相互配合与协作,在防范资金风险基础上,提高资金效益。

商业银行头寸管理的意义

1、高效的流动性风险反应机制

伴随着日常头寸管理和报送工作的,是各级头寸报送人员、资金管理人员对相关业务发展情况进行全方面了解,通过头寸报送体系,最终将全行情况汇总到总行头寸管理员,形成了高效的信息传导和反应机制。在商业银行日常经营中,资金头寸报送体系不仅起到业务头寸报送作用,还肩负起流动性风险识别、预警和报告的职能,在全行出现挤兑等流动性风险事件时,资金头寸管理人员往往第一时间发现并反馈,在流动性风险应急管理中起到至关重要的作用。

2、各项政策执行和落地的基础

总行资金管理人员通过汇总各业务条线及分行头寸报送情况,以及对规律性业务发展情况的预判,可以匡算出未来某一期限内全行头寸分布,通过头寸分布情况可以直观了解全行哪一阶段有资金富余、哪一阶段存在资金缺口。资金头寸前瞻性的匡算结果,通过与内部资金转移定价(FTP)、广义信贷规模管控、经济资本配置等资产负债管理工具配合,作为全行某一时期资金策略制定基础,实现指导资产负债业务发展的作用。同时,资金头寸管理通过对商业银行往来业务的监测,对业务开展进行事后统计分析、报告,作为资金策略执行效果的评价,绩效考核管理的依据。

3、保障业务允许,实现三性统一

商业银行通过资金头寸管理,除了有效保证全行各类支付需求、支撑各类资产业务的开展之外,还可以通过精细化管理为商业银行带来效益,满足商业银行盈利性的要求。

商业银行通过资金头寸管理,对内可以保障清算的平稳运行和经营可持续性,对外可以满足监管红线的备付金要求。短期来看,可以保障商业银行日间业务正常开展,满足监管和内部管理的要求,同时避免日终备付金过高,出现资金闲置,有效提高资金利用效率,如:在满足监管要求情况下,商业银行每年日均超额准备金压降10亿元,按隔夜质押式回购价格2%计算,则每年可以给商业银行带来2000万的额外收益。中长期来看,可以通过持续的监测全行的资产负债状况和各个业务条线运行情况,分析关键时点预期资金缺口变动,合理地制定融资计划等。通过对内、对外、短期、中长期不同角度对全行资产负债进行管理分析,将流动性风险或其他风险控制在可接受范围内,有效地保障了商业银行的稳健经营、平稳和健康发展,真正地实现了流动性、安全性、盈利性地有效统一。