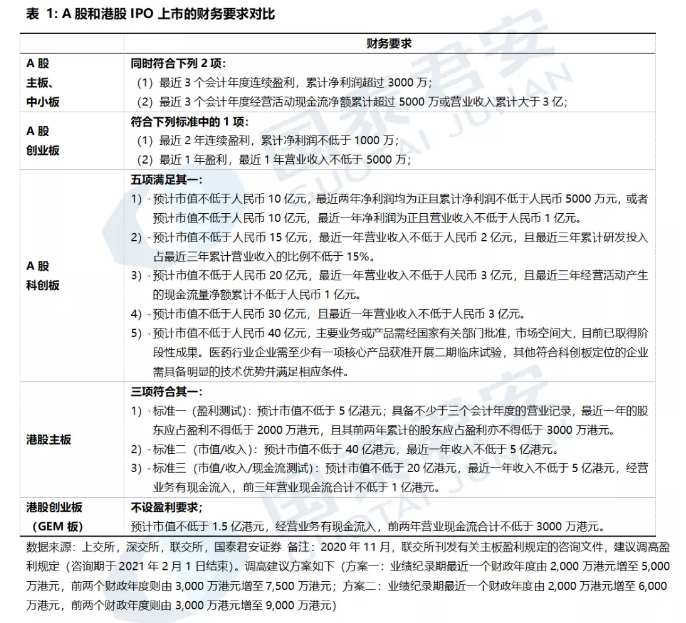

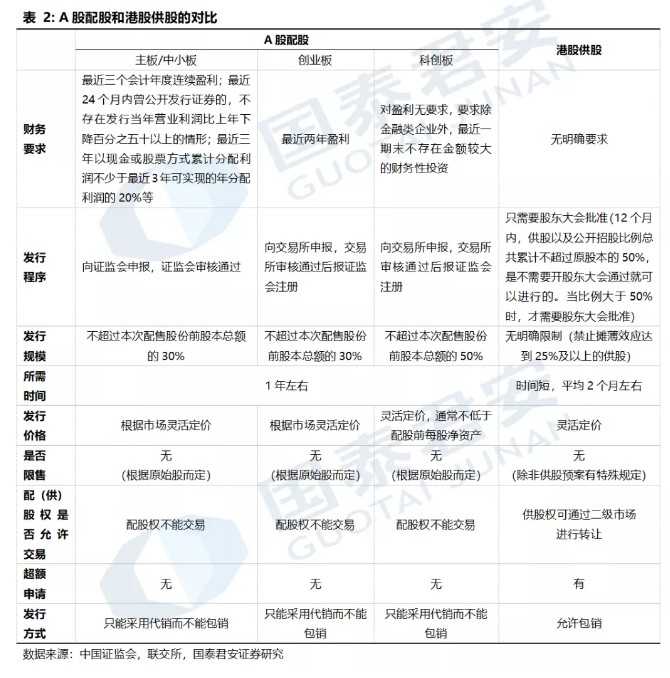

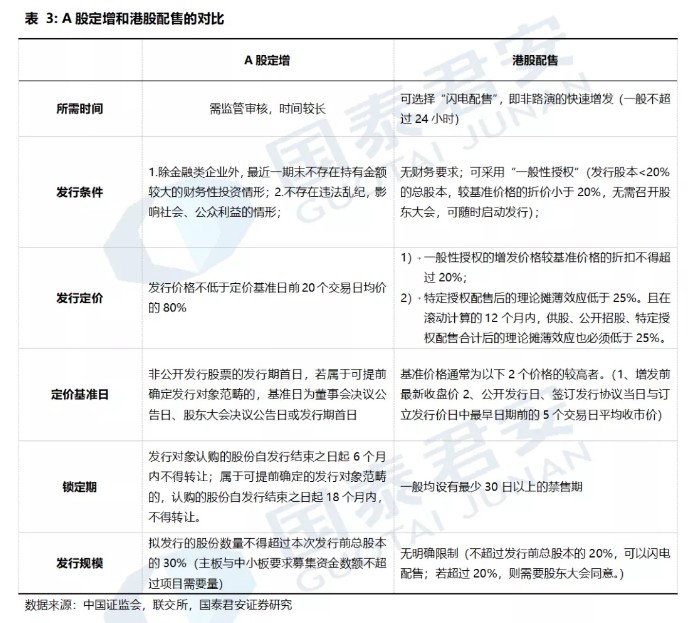

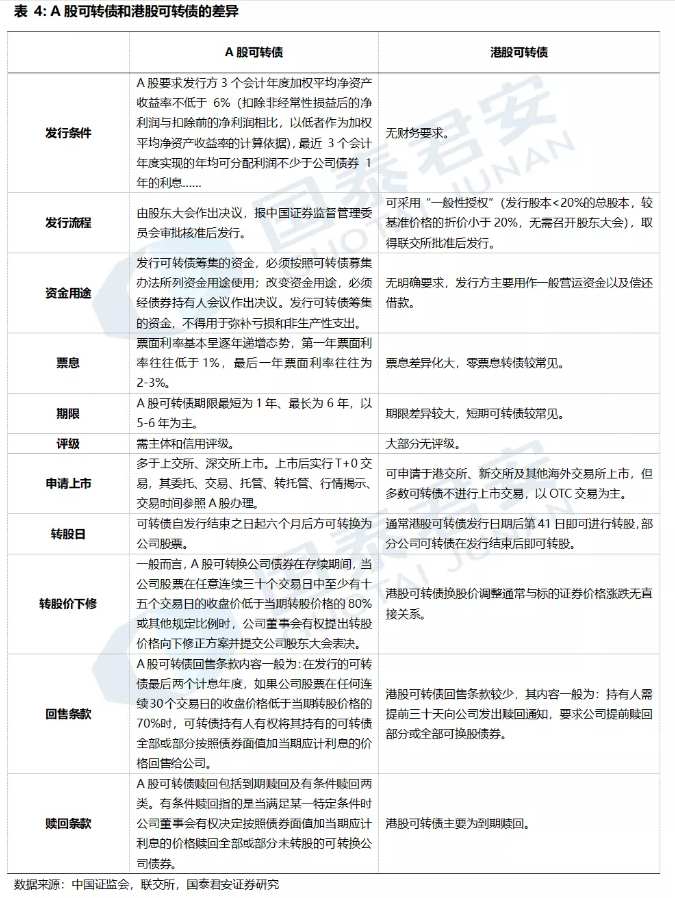

质押套现48亿!“资本大鳄”刘益谦家族的钱要去向何方?

从皮具作坊到“资本大鳄”,刘益谦的每一次股权运作都牵引着市场的神经。

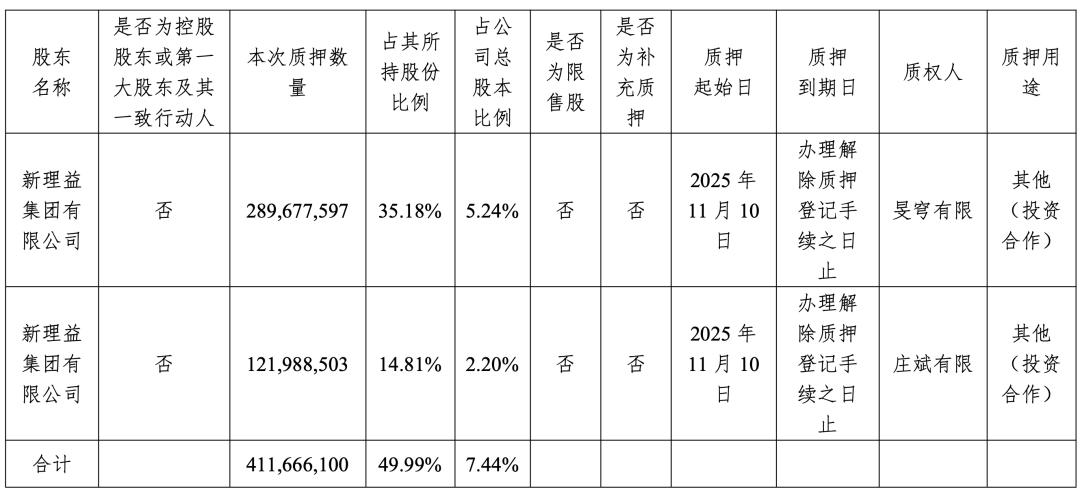

11月12日晚,长江证券(000783.SZ)公告显示,公司持股5%以上股东新理益集团将进行股票质押式回购交易。交易分两笔进行,质押起始日均为2025年11月10日,质押到期日为办理解除质押登记手续之日止。两笔股权质押的用途都是“投资合作”。

具体来看,第一笔质押的质权人是旻穹有限,质押比例占其所持股份比例的35.18%,占长江证券总股本比例的5.24%;第二笔质押的质权人是庄斌有限,质押比例占其所持股份比例的14.81%,占长江证券总股本比例的2.2%。

两笔合计质押约4.12亿股,合计占新理益集团持股比例的49.99%,占长江证券总股本的7.44%。按公告日收盘价计算,新理益集团质押的股份市值约为36.79亿元。

图源:长江证券公告

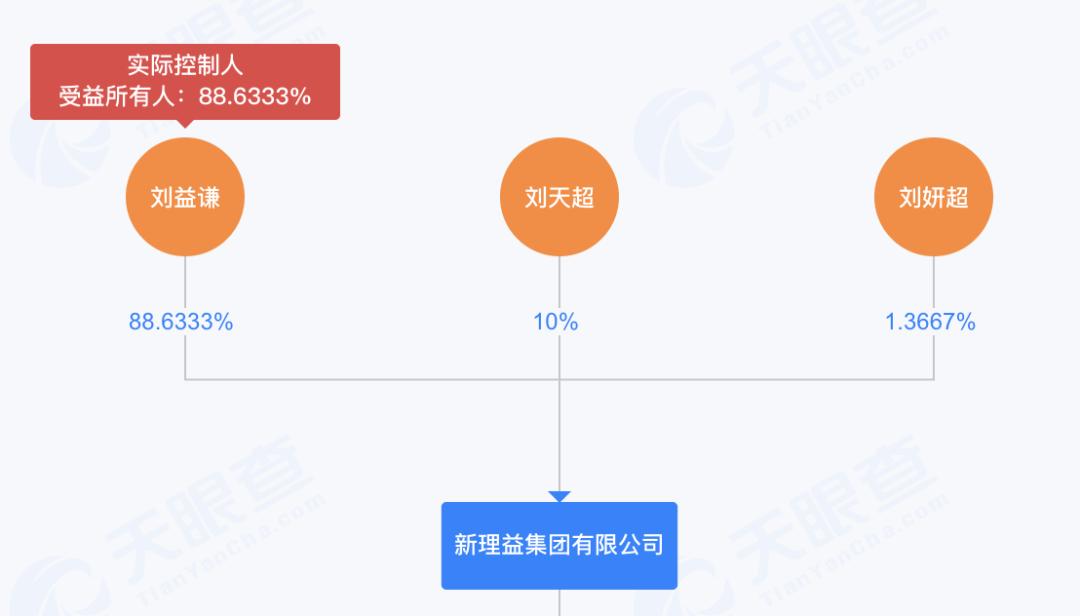

天眼查显示,新理益集团的实控人就是“资本大佬”刘益谦,持股比例88.63%。如今刘益谦正通过一系列资本运作,在变幻的市场中继续他的财富故事。

图源:天眼查

01

资本大佬“梦碎”长江证券

新理益集团是刘益谦在2000年成立的投资平台,其业务范围很广,涵盖投资管理、医药、房地产等多个领域。还曾有媒体将新理益集团比作刘益谦的伯克希尔·哈撒韦。

刘益谦与长江证券的渊源便始于2015年4月新理益集团的一次收购。当时,新理益集团斥资100亿元,受让长江证券原第一大股东青岛海尔投资持有的全部14.72%股份,成为长江证券第一大股东。

当晚,刘益谦在朋友圈写道:“鸡缸杯证券有限公司成立了”。刘益谦在接受媒体采访时表示,入股长江证券是一种战略层面的布局,“长江证券叫做长证,对我来说,就好像一个新的长征开始”。

然而,这场百亿投资并未完全按照刘益谦的预期发展。新理益集团刚成为第一大股东,就遭遇了长江证券管理层的强烈反应。2015年5月,长江证券启动了120亿元的定向增发。增发完成后,三峡资本、武汉地产开发等国有背景股东进入,新理益集团持股被稀释。

当时媒体报道将刘益谦视为“门口的野蛮人”,而定增被认为是长江证券管理层应对收购的防御性措施。

股权之争暗流涌动,随后,刘益谦为实际控制人的国华人寿于2015年8月至2016年1月期间增持长江证券股份2.37亿股,占总股本的4.99%。

此后长江证券一直处于无实际控制人的三足鼎立的局面。直到2024年3月,格局被彻底打破。

图源:罐头图库

2024年3月,湖北国资旗下的长江产业集团通过协议转让方式,以8.2元/股的价格受让了湖北能源和三峡资本持有的长江证券合计15.6%股份。权益变动完成后,长江产业集团及其一致行动人合计支配长江证券28.22%表决权,成为新任第一大股东。

新理益集团则退居第二大股东。

与股权变更同步的是人事调整:2024年7月,湖北国资出身的刘正斌出任长江证券党委书记,随后正式当选董事长。

刘益谦在长江证券的话语权随之减弱。

值得注意的是,从纯粹的投资回报角度看,刘益谦对长江证券的百亿投入无疑是一笔失败的投资。其旗下新理益集团2015年入主,意图获取控股权并整合其金融版图。然而,历经九年,不仅控股权旁落,其投资本身也处于账面亏损状态。截至11月14日,长江证券报收8.8元/股,总市值487亿元,较2015年15.53元/股的高点缩水超40%。

这场曾被寄予厚望的“长征”,最终在财务上蒙受损失,在战略上亦未达成初衷,成为这位资本大佬近年来一次代价高昂的折戟。

02

刘益谦儿女

质押亨迪药业股份套现11.5亿

刘益谦近期的资本运作颇为频繁。除了旗下新理益集团质押长江证券的股份外,刘益谦家族在其他上市公司也进行了股权质押行动。

11月11日,亨迪药业(301211.SZ)发布公告称,公司实际控制人之一致行动人刘妍超、刘雯超、刘思超、刘天超将其持有的公司部分股份办理了质押业务。本次质押股份总数达7250万股,占公司总股本的17.36%。以公告当日收盘价15.88元/股计算,这笔质押市值高达约11.51亿元。算上最近对长江证券的股权质押,刘益谦家族近期质押套现48.3亿元。

这四人都是刘益谦家族成员,其中刘天超为刘益谦之子,刘妍超、刘雯超和刘思超均为刘益谦之女。公告显示,四人的股份质押用途均为投资合作。

图源:罐头图库

亨迪药业前身成立于1995年,最初由金狮集团和中天集团合资设立。2000年刘益谦成立上海新理益投资管理有限公司(新理益集团前身)后,通过其控制的上市公司天茂集团,在2000年5月至2012年11月期间,逐步收购合资方股权,将亨迪药业变为天茂集团的全资子公司。2019年7月,天茂集团以1.8亿元将亨迪药业100%股权,转让给同由刘益谦控股的上海勇达圣商务咨询有限公司(下称“上海勇达圣”)。

亨迪药业实际控制人为刘益谦本尊,他通过上海勇达圣,间接持有公司38.25%股权。

亨迪药业主要从事化学原料药及制剂产品的研发、生产和销售。经过多年的积累,公司形成了以非甾体抗炎类原料药为核心,心血管类、抗肿瘤类等特色原料药为辅助的产品体系,同时结合自身产业链优势向制剂生产销售环节进行延伸。

2020年5月,在上海勇达圣收购亨迪药业不到一年后,刘益谦的四名子女通过股权转让,直接获得了亨迪药业合计34%的股权。同年10月,亨迪药业就递交了创业板IPO申请。

2021年亨迪药业在创业板挂牌上市,上市首日以37.32元报收,涨幅达44.65%,总市值达89.57亿元。

如今4年过去,亨迪药业的市值已经缩水近3成,截至11月14日,报收15.28元/股,总市值64亿元。

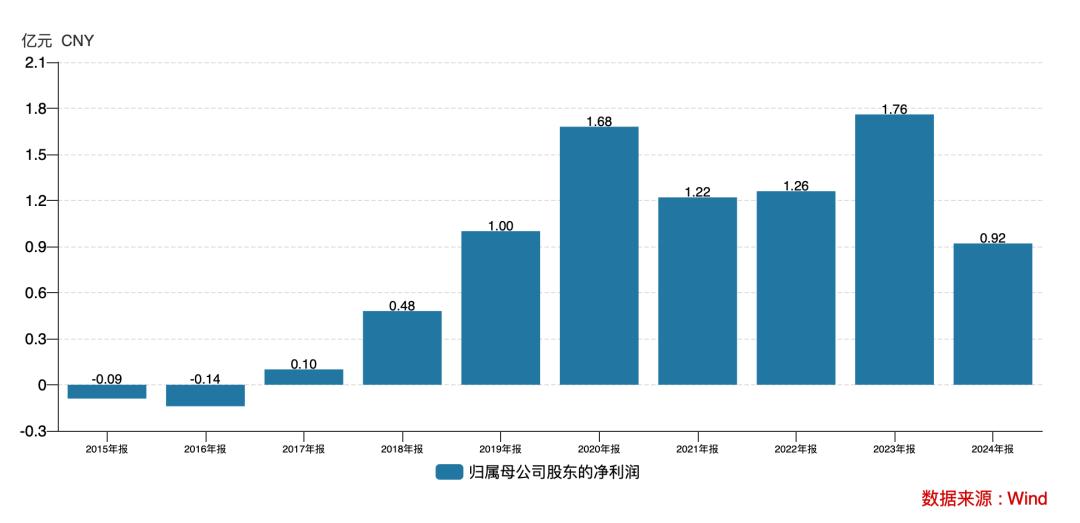

市值缩水的同时,公司业绩表现也不理想。亨迪药业2025年三季报显示,公司前三季度主营收入3.19亿元,同比下降4.52%;归母净利润2093.34万元,同比下降71.96%;扣非净利润54.38万元,同比下降99.14%。第三季度,公司扣非净利润亏损387.23万元,同比下降156.27%。

拉长时间来看,亨迪药业2020年后业绩高增长停滞,归母净利润还多次出现下滑。业绩持续承压,或许也是刘益谦家族寻求其他资金运作途径的背景之一。

图源:wind

03

天茂集团退市

刘益谦资本版图收缩

在两家上市公司质押股份的同时,刘益谦旗下*ST天茂(000627.SZ)(下称“天茂集团”)刚刚退市。

天茂集团的前身是1996年上市的”湖北中天”,后更名为”百科药业”。2001年至2002年间,新理益集团先后从原股东手中,以约2.06亿元的总价收购了百科药业大量法人股,成为公司第一大股东。2003年,刘益谦正式出任公司董事长。

2006年,百科药业更名为天茂集团。在刘益谦治下,公司逐渐形成化工、医药、金融保险三大业务板块。2011年,刘益谦因”身体原因”辞去天茂集团董事长职务。但作为实际控制人,他通过新理益集团依然牢牢掌控着公司的发展方向。

2014年,天茂集团非公开发行募资98.5亿元,主要用于收购国华人寿43.86%的股权并对其增资,收购后合计持股51%,国华人寿成为控股子公司。此后,保险业务贡献了97%以上的营收,天茂集团实质上已转型为一家保险主体上市公司。

转型保险后,天茂集团的业绩深受国华人寿表现影响。2024年上半年,受国华人寿增提准备金等因素影响,天茂集团净利润亏损约3.65亿元。后又由于无法在法定期限内披露2024年年度报告和2025年第一季度报告,公司被证监会立案调查,股票自2025年5月6日起停牌。

在退市风险高企的背景下,天茂集团于2025年8月召开临时股东会,审议通过了主动终止上市的议案。为保护异议股东权益,刘益谦方面提供了现金选择权,行权价格为1.6元/股。最终,公司股票于2025年9月30日终止上市并摘牌。

香颂资本董事沈萌认为,上市公司主动申请退市在A股鲜少见到,即使是根据退市规则需要被强制退市时,往往企业会尽力争取保壳,或被动退市,而不会主动选择退市。沈萌认为天茂集团有两方面原因:一方面,被动退市可能会有更多监管措施,增加额外成本;另一方面,大股东也不认为继续维持会有任何积极变化,选择主动退市可能更有利于大股东私有化。

图源:罐头图库

最近在资本市场动作频繁的刘益谦1963年出生于上海,他的资本之路堪称传奇,初中肄业的刘益谦早年创业起点是一个生产皮包的家庭作坊,后来,他做过出租车司机,开过百货商店。1990年,中国证券市场初建,刘益谦以每股100元的价格买入100股豫园商城。一年后,这批股票竟以每股1万元的价格卖出,净赚近100万元,完成了最初的资本积累。

企业评论员杨建远曾表示,刘益谦的这100万,与其说是第一桶金,其实更像是天降横财。

身处上海,近水楼台,此后刘益谦又开始炒卖国库券、收购股票认购证、涉足股票一级市场、还做过国债期货。

直到2000年初,他成立了上海新理益投资,开始专注二级市场的投资,主要涉足的领域是国有股和法人股。用刘益谦自己的话说,这个名字的意思是“用新的理念获得收益”。

自上海新理益投资成立后,这家公司也成了刘益谦资本运作的重要载体,而法人股则是被刘益谦最先被选中的沙场。

早在2000年10月,新理义投资便通过竞拍的方式拿下琼能源(现“绿景退”)的约950万股法人股,在接下来的几年时间里,北大车行(已退市)、盛达资源(000603.SZ)、安琪酵母(600298.SH)、百科药业(已退市)等上市公司的股权也接连被其收入囊中。

刘益谦的广撒网布局很快就迎来了收获。2005年,股权分置改革通过后,法人股流动性好转,股价大涨,刘益谦的身家也水涨船高。次年,刘益谦就以12亿元的身家迈入胡润百富榜。如今,刘益谦家族的财富已经积累到390亿元,并在2025胡润全球富豪榜中位列第675位。

图源:胡润富豪榜

回看刘益谦长袖善舞30余年的资本生涯,金融和实业均属于“新理益系”中浓墨重彩的两笔,尤其是在新理益集团收购天茂集团之后。

随着刘益谦涉足保险,他通过旗下新理益集团和天茂集团联合上海益科创业投资、海南浦海实业等多家公司成立了天平汽车保险(后称:安盛天平保险),获得了财险资质。三年后,二者又联合上海汉晟信投资、上海日兴康生物工程、海南博伦科技等资本玩家,发起国华人寿,再下一城,收获寿险牌照一张。

此后,“财寿”双全的刘益谦还将目光转向长江证券,并表示,不同于以往财务投资的角度,这次是出于战略投资介入长江证券。

在全方位布局金融版图期间,刘益谦的定增脚步也并未停歇。

据不完全统计,2009年-2015年间,刘益谦曾参与包括东方电气、保利地产、金地集团、浦发银行、首开股份、京东方A、五矿稀土、天齐锂业等20余家上市公司的定增,涉及总资金约160亿元.

2018年,刘益谦还以个人投资者身份,向云从科技(688327.SH)投资5000万元,并在2019年继续追投5000万元。

在资本市场中,刘益谦是一位独树一帜的人。他并非是蒙眼狂奔的侥幸者,反之,他是在那个独有政策盲点和市场机会下抓住“法人股受让”和“定向增发”时代机遇的人,而这期间积累的财富与投资经验,为其后续打造自己的金融、实业两手抓千亿商业版图埋下伏笔,也让其区别于其他豪赌金融的民营资本系族“掌门人”。

值得注意的是,目前,刘益谦的资本版图似乎正在呈现收缩的态势。

图源:罐头图库

天茂集团的退市是其版图收缩最直接的表现。此外,刘益谦旗下新理益集团在云从科技的股份已经减持至1.58%,位列第五大股东。

除了云从科技外,2023年,刘益谦个人还在国民技术(300077.SZ)、广晟有色(600259.SH)两家上市公司持股。但如今,这两家上市公司的大股东列表里,已看不见刘益谦的身影。

刘益谦近年来的一系列资本运作,显示其正在重构自身的资本版图。资本市场的潮起潮落,这位曾经开创无数资本传奇的“法人股大王”,正面临其资本生涯的重大转折点。

你怎么看刘益谦家族连续在两家上市公司质押股权?评论区聊聊吧。