经济增长乏力,问题在哪儿?

我个人认为,当前的这次经济增速下滑,其实和外循环关系并不是特别大。回顾过去3年,贸易战叠加俄乌冲突看似冲击很大,但实际外贸出口,并没有出现想象中的巨额下降。由于中国疫情控制较好,疫情前两年在全球表现一枝独秀。危机主要出在内循环,真正的原因是我们在资产负债表的债务端出现了大问题。

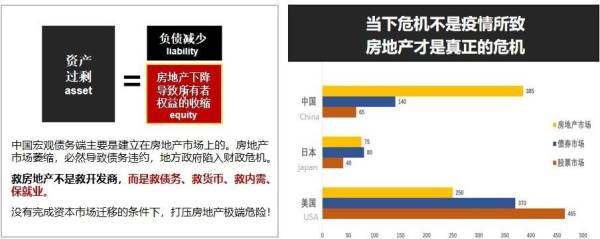

中国经济奇迹般的增长,很大程度上是拜广受诟病的 “土地金融”所赐。不动产的快速升值,使得所有市场主体(地方政府、企业和家庭部门)资产负债表中的“所有者权益”(equity)一项急剧扩张。其规模远大于股市、债市所形成的所有者权益,更大于贸易顺差所对应的国外负债。正是借助巨大的资本内生,中国的劳动才实现了充分就业。

家庭贷款抵押的是商住房下面的土地;企业部门贷款银行抵押的很多时候也是工厂下的土地;地方政府更是如此,融资平台大多不赚钱,银行为什么还给它贷款——乃是因为政府注入平台的土地。只要土地升值,家庭、企业、地方政府的所有者权益(equity)都会膨胀。

按照宏观会计显示的增长链条,房地产支持债务,债务创造货币,货币带动消费。在某种意义上,过去二十年中国经济的繁荣,很大程度上就是建立在房地产繁荣的基础上的。

理解了中国增长的动力所在,当前经济衰退的原因也就呼之欲出了——那就是房地产市场的崩溃。从2021年7月份开始,在超常政策打压下的房地产市场突然逆转,土地和住房没人要了。家庭、企业和地方政府的债务突然失去了土地信用的支持。为了修复资产负债表,所有市场主体一起开始抛售资产,结果资产价格进一步下跌,所有资产负债表陷入衰退循环。

其中最严重的经济后果体现在货币创造上。信用货币生成最主要的途径就是通过抵押所有者权益向商业银行贷款,净贷款的存量就是市场流通货币的总量。房地产信用消失,所有市场主体都需要兑出权益资产修复资产负债表,大家一起还债的结果,就是市场净债务萎缩,流动性迅速枯竭。

如前所述,由于货币总额等于利润表中宏观收入总额,货币减少的直接后果,就是消费市场全面萎缩,生产过剩,失业率飙升。在这种情况之下,不管你是否从事房地产业,不论个人、家庭、企业还是政府,资产负债表都在收缩。正是由于中国宏观债务端主要是建立在房地产市场上的,房地产市场萎缩,必然导致系统性的债务违约。因此,救房地产不是救开发商、救地方政府,而是救债务、救货币、救内需,最终保住所有人的就业。

房地产衰退之所以对中国经济影响这么大,主要是因为房地产在我们国家的资产负债表中所有者权益的比重太高 了。只要看看这张表就可以明白美国之所以不靠房地产市场,是因为人家股票市场很发达,远超中国;美国的债券,特别是国债,更是远超世界所有国家。哪怕日本,国债在总资本的占比也远超我国。

大萧条让全世界都见识了美国股票市场崩盘对他们的冲击有多大。中国房地产市场如果崩盘,对经济的冲击要远比美国股市更大!因此,没有完成资本市场迁移的条件下,打压房地产极端危险!

遏制危机的四个建议

危机既然由债务端的收缩引起,首先就必须制止所有者权益项和负债项的进一步收缩。鉴于中央政府是唯一一个没有受到房地产冲击的市场主体,只有中央政府才有能力制止宏观资产负债表的螺旋下滑,任何犹豫和逃避,都会导致难以预料的严重后果。

“保债务”简单讲,一是现在存量不能让它减少;二是要尽最大的可能增加新的贷款。显然这和我们之前“三去一降”的政策是大相径庭的。这首先要纠正在宏观领域对债务的一系列错误认知。其中最主要的,就是要重新认识“债务端”在宏观经济中的关键作用。要认识到只有债务的扩张,宏观经济才能走出冰河期,微观经济主体才能恢复增长。

怎样“保债务”?

首先第一个建议,就是要马上救活房地产。不论我们多么不喜欢房地产,就算明知卖地不可持续,也要先把房地产救活,迅速恢复房地产的流动性。原因很简单,房地产在中国负债端的比重太大,短期根本无可替代。在股市、债市发展到房地产市场这样的规模之前,房地产崩盘的唯一结果,就是整个资产负债表的大衰退。

很多人以为“救活房地产”的标志,就是卖更多的房子、更多的土地——这是完全错误的。“救活房地产”的目的是恢复房地产市场的流动性。

当前房地产之所以出问题,乃是因为在城市化接近尾声,住房需求开始减少的背景下,采取了错误“放量限价”的政策。通过棚户区改造、城中村改造、城市更新等途径向已近饱和的房地产市场投放了大量供给。把“房住不炒”简单等同于“打压房价”的错误政策乃是触发此次房地产危机的根源。

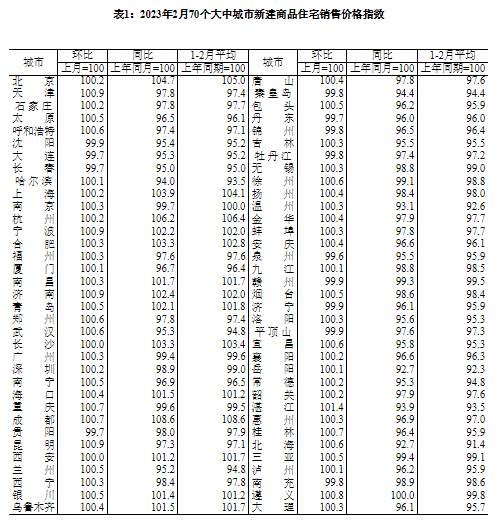

2023年5月,全国70个大中城市新建商品房房价指数环比涨幅回落。数据:国家统计局

正确的房地产政策应当相反,不是“限价放量”而是“限量保价”;不是新增供地,而是减少、甚至赎回超供的土地。这样做的目的不是推高房价,而是恢复不动产在资本市场上的流动性。因为,只有房地产市场恢复流动性,处于抵押状态的存量不动产的信用才有可能恢复,所有市场主体的资产负债表才有可能修复。现在很多地方政府为了还债被迫卖更多的土地,这种饮鸩止渴的做法是十分危险的,只会进一步加速通缩螺旋,必须尽快制止。

第二个建议就是尽量债务展期。在经济下滑的时候,所有人都在修复自己的资产负债表,企业、家庭、地方政府都在还钱,没人借钱。

微观上看,净债务减少似乎是好事,但其宏观结果却是货币被快速注销。社会总收入的减少一定是所有行业利润由正转负,经济萎缩快过债务下降的结果,就是宏观负债率不降反升,资产负债表更加恶化。因此,一定不能让债务过快地减少,保住市场上宝贵的剩余流动性。

比如我们可以允许受疫情影响的所有到期的债务同步展期3年。道理也很简单,因为借债时并不知道有新冠疫情,大家平行展期3年,并不算违约。只要央行和金融监管部门宣布这部分到期债务展期不计入银行坏账,就可以避免触发流动性危机。

我知道很多人会反对这样做,但目前有更好的办法吗?一个处方有没有效用,看的是临床效果,而不是书本上的教条。美国的实践证明这一做法是有效的。

1982年的拉美金融危机,当时很多美国银行都资不抵债了,美联储主席沃尔克宣布债务全部展期,时间不是3年而是长达7年!如果要清算的话,美国这些银行都会完蛋。但是拖了7年以后,经济恢复增长,那些资产的市场价值全都恢复了。按照辜朝明的说法,美国的纳税人根本没负担任何成本。沃尔克成功地避免了一次不必要的流动性危机。

第三个建议就是债务置换。这次危机是房地产崩盘触发的地方政府债务违约,解决了地方债问题,当下的债务危机就解决了一大半。而能够拯救地方政府的只有中央政府。不管你是否愿意,这就是现实。因为家庭部门、企业部门自身也都在修复资产负债表,信用没有出问题的只有中央政府。

2022年9月,中央财政拿了50个亿,支撑中国人民银行实现了2000亿再贷款的扩表,当时很多人反对这个做法。但是我认为本来中央政府就应该干这个事。这并不影响中央政府的资产负债表,现在是50个亿,如果中央政府真的能拿出5000亿,就可以支持央行扩表20万亿。这20万亿再把地方债置换过来,中央银行拿回来以后,可以用利率很低的国债置换利息较高的地方债,通过增长稀释掉地方债。

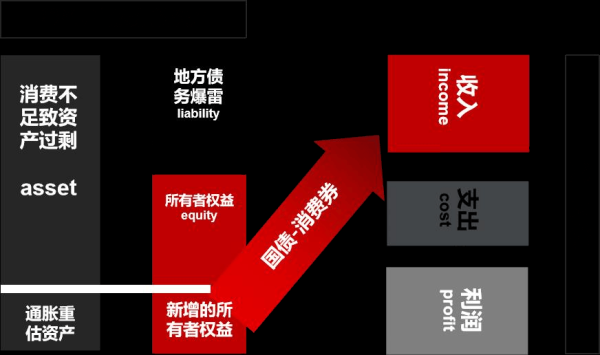

有一点在这里需要强调的是,“国债”虽然名字里有一个“债”字,也在债务端,但在资产负债表的债务端中却不应计入“负债”(liability),而应计入“所有者权益”(equity)。由于国债是用央行计价的货币支付的,其本质相当于中央政府的所有者权益,发行“国债”不是“债权融资”而是“股权融资”。用国债置换其它商业债务,相当于“债转股”,央行购买国债,其实就是将各类国债标准化为货币的过程。这些债只有在用作商业银行的抵押品被贷出去后,才是市场上真正流通的钱,这个钱和消费是一体的。

最后一个建议,就是强化出口结汇和外汇管制,防止资本外流。原来放松强制结汇的理由,是想避免被动发钞引发通胀,美其名曰“藏富于民”。现在经济已经进入通缩,这个理由已经不复存在。利用一切信用创造流动性已经是当务之急。

巨大的外汇储备乃是支持国债流动性的核心信用来源之一,也是避免被脱钩的重要政策工具。与美元脱钩就意味着与全球化脱钩,而只要拥有美元,“小院高墙”如果不是完全不可能的,代价也将极其巨大。卢布能与美元脱钩,是因为有能源这个“硬通货”作为背书,这是人民币短期内做不到的。

拯救地方债,中央应该出手

现在争议最大的是,中央是否应该救地方债?如果应该,现在是否有能力救?

对第一个问题的回答是肯定的。原因很简单,地方政府负债并不是借钱分了,而是形成了资产。这些公共资产大部分收费很低甚至不收费,其收益主要体现为税收增加和所有者权益增加。1994年中央和地方实行的分税制,中国是单一制国家而非联邦制国家,这意味着中央和地方共享利润表,相应地,两者也应该共有资产负债表。如果只分享税收却把债务留给地方,大部分城市的债务都将无法偿还。

所有者权益增加主要体现在地方政府的土地价值上。地方政府投资道路,两侧的土地都会升值,投资市政管线、地铁、学校、公园都一样会带来周围的土地升值。根据分税制,理论上, 土地升值部分全部是地方政府所有者权益(equity),但如果中央出台政策限制地价、房价,实际上是强行减去地方政府的所有者权益。

这使得本来可以靠卖地偿还的债务也无法偿还了。此外,中央一些自己的政策目标,比如跨省对口支援、脱贫攻坚、 乡村振兴、耕地保护、生态修复、各类央地共建等,很多也要求从地方政府的土地收入里支出,这些都在无形中侵蚀了地方债的偿还能力。这就是为什么中央政府应当分担部分地方政府债务的理由。

中央政府把税收给分走了以后,地方政府资产负债表就会出现信用缺口,这个缺口实际上对应的是中央政府信用的闲置,中央政府大把信用搁在那儿浪费,没有创造任何债务。

有人说中央政府的信用要攒着,等以后经济危机发生战争再拿出来用。但现实中,不会有这个时候,因为信用没有办法贮存——地方债缩小,流动性减少,税收和利润都会减少,所有者权益是净收入的倍数,净收入减少,信用随之减少。真正到了危机、战争爆发的时候,中央政府也根本借不来钱。

关键是中央置换回来的这些地方政府的债务要同时换回对应的资产,只要这些资产有流动性,债务就不会成为烂账。现在这些债务之所以没有流动性,是因为目前大部分的道路、桥梁等等虽然是好的资产,但是它没收费。中央政府收回来以后,可以把它变成能够收费的资产。由于中央债务成本远低于地方政府,只要增加一点收费,就可以形成非常稳定的现金流。地方政府的负资产就很有可能成为中央政府的正资产。

实际上公共基础设施,无论水、电、还是道路等等,它的收益都是非常稳定的,只不过被地方政府免了。为什么地方政府免了,是因为企业成本会降低,地方政府的收入会在税收这方面体现出来。但是中央政府接手这些资产以后,就可以恢复收费。如果地方政府想要改善本地的投资环境,你得用财政收入向中央购买免费额度。地方政府从重资产变为轻资产,这些资产的价值都可以恢复稳定,然后它的债务的质量是有保证的。即使它可能利息比以前低,但是它会变成非常可靠的国债资产。

央地债务置换早有先例。独立战争后,美国积累了大量债务,其中,各州发行的纸币和债券高达2.09亿美元。如果新成立的联邦政府要求“各州的孩子,各州自己抱走”,美国地方政府的财政立即就会破产。

但是汉密尔顿做了一个非常聪明的安排,那就是“国债换地债”的“旋转门计划”,即用新的联邦货币替代严重贬值的大陆币,用新的、期限较长的统一国债,替代原来各州、县的各项公债。简而言之,就是把所有的地方政府的债全部变成联邦政府的债。原来信用比较低的州政府,变成信用高的联邦政府。

为什么联邦政府的信用会比较高,一个关键的原因就是独立战争后,美国成立的联邦政府了拥有收税权。各州“众筹”创立的“联邦政府”并不是无效益的资产,其庞大而稳定“主营业务收入”联邦税收,形成联邦政府的所有者权益(信用)。现在你联邦政府有信用了,当然也要把债务也接手过去了,这是符合财务逻辑的。

中国过去大概30年的城市化,其实相当于美国独立战争,在这之前也没有税收,但是因为修了路、修了桥、七通一平等等,招商引资企业,政府有税收了。但这部分税收不全归地方政府,中央政府也分享了,这时候中央政府接手一部分,置换一部分地方债,这完全是可以解释得通的。

真正困难的是,中央政府发完债后要用在哪里。这里有两个陷阱要小心避免:第一个陷阱是给全体居民直接发钱;第二个陷阱是继续投资无用的公共基础设施建设。

给居民部门发钱的前车之鉴是美国。国债的本质是中央政府的股票,在宏观会计结构是所有者权益项。按照会计规则,资本性收益只能用于资本性支出,而居民收入属于利润表的一般性收入,发钱等于用资本收益覆盖一般性支出,和增发股票给员工发工资的性质是一样的。相比给居民发钱,不如将有限的资金投入房地产、股市等资本市场,通过回购资产恢复宏观所有者权益的流动性,能够更加有效地修复家庭部门的资产负债表。

当国家扩张所有者权益而又没有创造出对应的资产时,要维持资产-负债相等,唯一的办法就是重估资产端的市场价值,也就是通货膨胀。这是以牺牲货币信用为代价的。美国发钞的临床效果显示,消费券所诱发的通胀和货币信用折损比其要解决的问题更顽固。MMT(现代货币理论)框架由于只有资产负债表没有利润表,因此它无法理解所有者权益为什么不能不经过负债项直接进入利润表的财务后果。

继续投资无用公共设施建设的例子是日本。泡沫破裂后,为了挽救资产负债表的衰退,日本发行大量的国债,以财政扩张的方式投资了大量很多没用的(不产生效益)基础设施,结果这些“没用的”基础设施所形成新的债务并没有带来对应的资产。日本的经济为什么老恢复不了,不是投资不对, 而是因为它投资的资产不产生效益。凯恩斯式的“挖坑-填坑”虽然能暂时创造流动性,但却增加了未来资产负债表修复的难度。

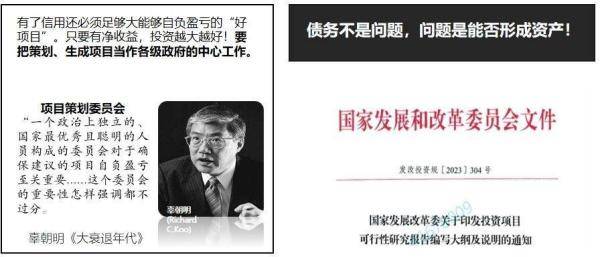

要想策划出“花钱”的项目是很容易的,修路、修桥、修大剧院、修奥体中心、修公园 ,发改委只是要求部门把项目报上来,汇总一下就可以了。但是策划出“挣钱”的项目却非常难,而只有这种辜朝明所说的能够“自负盈亏的项目”,才能带来资产负债表的真正扩张。因此,辜朝明提出要成立一个项目策划委员会,天天琢磨能赚钱的项目。但这个是非常非常难的,需要非常高的财务技巧。

因此,“策划项目”要作为各级政府、各级发改委首要的战略性任务。这些项目越大越好,只要能赚钱有效益,它负的债越多,对国家的贡献越大。只要储备大量的有效益的项目,增长率很大程度上就是一个可计划的指标。2008年金融危机时,正好有一个投资巨大的高铁项目,巨大的投资有处可去。高铁这个项目实际上当时筹备了很长时间,正好赶上金融危机,只有铁道部门准备了马上可以开工的项目。其他的像这种大规模的投资,光是设计、勘探就需要好多年,不是说现在政府有钱马上就能开工的。

1997年亚洲金融危机,朱镕基总理要求所有的地方政府必须在既定时间之内把钱花出去,非常着急。虽然规划项目看上去很多,但大多连设计都没有做,根本开不了工。所以有钱并不一定投得出去,特别是在城市化面临转型的背景下,如果政府再修更多的地铁,再修更多的高铁,再修更多的机场,基本都是浪费,其结果必然跟日本一样。

在这种情况之下,更好的做法就是直接进入资本市场。资本市场汇聚了市场主体的所有者权益,是银行债务生成信用的来源。通过 1)购买超供的土地,2)购买超跌的股票,3)抄底廉价期货,4)强制结汇购买硬通货(放弃所谓的“藏汇于民”),就可以为资本市场增信。

只有房地产、股市、国债、汇市同时发力,才能协助地方政府、企业和家庭快修复资产负债表,整个社会融资的能力才有望快速恢复,从而遏制资产负债表的衰退。一旦资本市场恢复,政府就可以逐步退出,收回救市的成本。

同时要鼓励企业投资,逆市投资。当年韩国三星,在经济不好的时候还逆势投资,明明芯片过剩了,还和日、台企业逐底竞争,从而造就了今天的成就。只有依靠政府信用的支持,危机中的企业才有可能逆势扩张。而只有逆势扩张,幸存企业才能在新的经济周期恢复后,垄断整个市场。

合肥国资委投资京东方的成功表明,在有效益的基建已经完成的时候,政府入股企业可能是比继续投资“铁公基”更好、更明智的选择。

需要指出的是,减费、降税没有创造新的货币,也不会带来新的需求,政府减税的本质是降低“集体消费”增加“个人消费”。就像减少“道路”(集体消费)支出的减少,反而会对“汽车”(个人消费)的使用造成负面影响一样,个人消费的效率会因为集体消费效率的下降而下降。很多经济学家鼓吹政府降低消费,“过紧日子”,在微观上看似符合常识,但在宏观上却是无用的,甚至是有害的。

绝不要浪费每一场危机

2008年应对全球金融危机时,中央果断提出“出手要快,出拳要重,措施要准,工作要实。‘快’就是要迅速出手,争分夺秒,不可贻误时机;‘重’就是要实施坚决有力的措施,从根本上扭转经济增速过快下滑趋势;‘准’就是要抓住关键,突出重点,能起到立竿见影的效果;‘实’就是要抓好落实。”这几句话放到今天一个字都不用改。

丘吉尔曾经说过一句富有哲理的话,“决不要浪费一场好的危机”(Never waste a good crisis)。现在我们面临的就是一场危机,但是如果能够通过这一次危机,建立起中央政府的资产负债表,就可以把地方政府的坏账变成我们扩张国家信用的机会。汉密尔顿正是利用这样的机会,将美国变成一个和老大陆完全不一样的内循环国家,一个可以内生充足资本的伟大帝国。

以上是我和大家交流的一点体会,不当之处请大家批评!