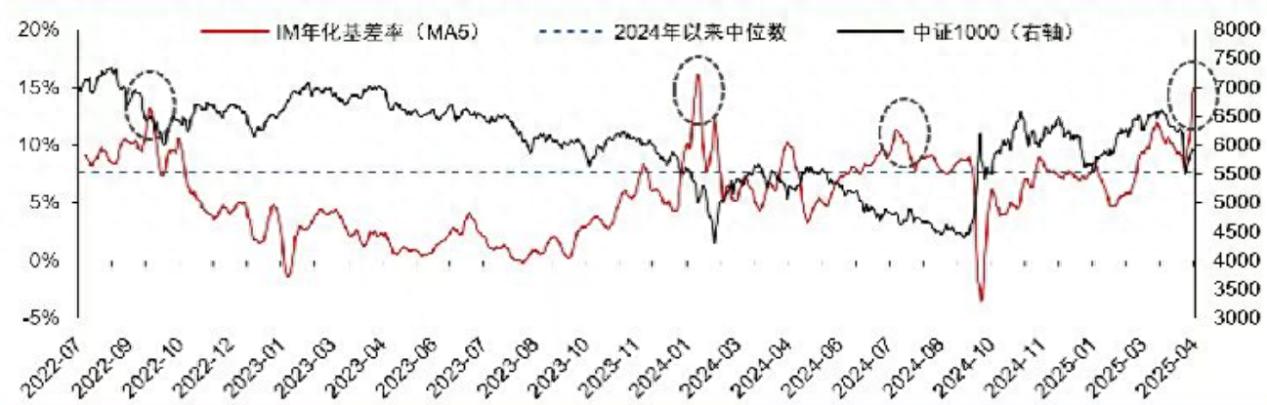

股指期货深度贴水

以12月到期合约来看,沪深300期指的年化贴水为6.7%,中证500期指为12.6%,中证1000为16.5%,即便剔除分红影响,它们的实际年化贴水也有3%+、10%+、15%+。

贴水是指股指期货价格低于指数当前点位。比如沪深300指数当前是3852点,而沪深300期指12月合约是3716点,比指数低的这136点就是贴水。

等12月期指合约到期时,期指点位会向指数收敛至趋同,也就意味着无论这期间指数涨跌,沪深300期指都能比指数多涨136点,对应年化回报多出3%+,而中证500和中证1000期指,在下半年的年化回报则可以多出10%+和15%+。

这是个相当大的贴水幅度,处于历史性的高位。给大伙直观比较下,去年同期,沪深300、中证500、中证1000的去年12月合约,剔除分红影响后的年化贴水大约是-1%、2%、6%。

为什么贴水会变大这么多呢?

因为做空需求旺盛。贴水幅度实际上就是做空成本,如果想做空现价3852点的沪深300,按照3716点卖出期指合约,假设指数到12月不涨不跌,做空者就会亏136点的贴水,这就是做空需要支付的成本。

当做空需求旺盛时,做空成本就会涨价,贴水也就变大了。

不过做空需求旺盛并不预示着市场方向。很多人会觉得,做空需求大,说明看空的人多,股市就要跌了,实际并不是这样。

如果大家真的都看空,那指数本身就已经跌了,不会说只有期指贴水扩大、指数过几个月再跌。从实证角度回溯也可以发现,历史上贴水多少对指数未来走势没有预示性。

期指的参与者并不比股市参与者更有预见性,做空需求爆发,并不是因为他们押注未来会跌,而是因为中性策略的规模扩大。

中性策略是买入一篮子股票,同时做空期指来对冲大盘波动风险,期望赚取一篮子股票相对大盘的超额收益部分。如果选出的一篮子股票能实现年化15%的超额,支付10%的贴水做空期指对冲,就可以不管大盘涨跌,以波动较小的形式实现年化5%的回报。

通常来说,中性策略热衷于小微盘股票,这类股票被关注得少,更容易做出超额,因此中性策略在对冲上也更倾向于选择小盘风格的期指,这就导致了小盘风格期指的做空需求更大,贴水也更高。

近年来小微盘股表现强势,以近一年来看,代表小微风格的中证2000(下图黑线)跑赢沪深300(粉线)约20个百分点:

这种强势表现给了中性策略创造超额收益的好机会,策略规模也就日渐增大。

策略规模增大,做空的对冲需求增加,期指贴水就逐渐变大。在贴水增大的过程中,中性策略的表现又能得到增强。举个例子,假设我之前按照6000点做空的12月中证1000合约,指数没涨没跌,但因为做空需求大、贴水扩大了10点,合约就会跌到5990点,即在贴水扩大的过程中,早先做空的人可以额外获利。

微盘股强势叠加贴水扩大,就会让中性策略表现变好,于是更多资金涌入中性策略,又进一步增强微盘股、扩大贴水,这个不断正反馈的效应就和股市上涨吸引资金进入一样,不断增强自身。

也和股市一样的道理,这个过程不可能一直进行下去,微盘股涨多了也总会跌,贴水变大了也总会收缩。

从这个角度看:

1. 目前中性策略持有越来越贵的微盘股,支付越来越高的对冲成本,其性价比在不断下降,不能期待其在未来一直能产生好回报。

2. 高贴水的出现,提供了期指多头吃贴水的好机会,使用远月合约可以锁定相当不错的贴水增厚。

当然贴水仅仅是贴水,贴水加上指数本身的涨跌幅才是最后能实现的回报,如果指数跌太多,贴水再厚也顶不住。但对于本身就希望持有指数的人来说,吃贴水就多了一份还不错的回报。

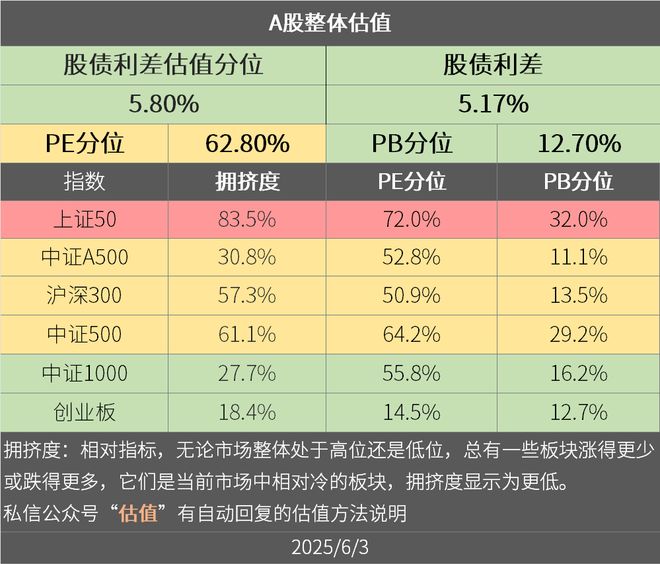

2025年6月3日估值:

股债利差估值分位5.8%,股票相对债券吸引力更高;

A股PE分位62.8%,PB分位12.7%,估值处于中等偏低区间;

A股距离近15年的最低估值,大约还需跌28.9%,距近15年的中位估值位置,还需涨6.6%。

↓ 久聪基金投顾组合,轻松实现资产配置