5.优选基金的重要指标——收益能力-收益率

我们评估一只基金,大多是从基金指标开始的,从收益到风险再到配置,接下来我会写一系列文章,评估我们常用的指标是否能在选基金这件事上有足够有效性。

此系列主要从四个维度说起,分别是收益能力、风控能力、收益 风控、选股 择时,收益能力指标具体包含如下指标:

本篇为系列内容第一篇——收益能力-收益率。

收益率是我们最最常见的指标之一,从我们开始关注理财(不限于基金),收益率就是备受重视的指标。基金真正走入大众视野是什么时候?应该是2013年余额宝横空出世,余额宝凭什么成为现象级产品?虽然有使用便利性的加持,但更重要的是其远高于银行活期存款的收益,最高的时候每一万的日均收益接近2,这对于普通投资者而言,已经是非常高的几乎无风险的稳定收益了,这才是余额宝成为现象级产品的主要原因。

我们这么重视收益率(当然这也是我们投资最主要的目标),

1.那么收益率是什么?

对于一只基金而言,基金区间收益率=期末净值/期初净值-1(这里的净值可以理解为基金的价格)。

2.收益率能不能指导投资?

也就是通常所说的,看着收益率排名,选最高的买。用回测验证这个逻辑。直接展示结论:

根据统计,在IC检验方面,收益率的IC不能稳定的正或者稳定的负,不是个有效因子,但是从长期运行后的参数值看,满足特定条件后(请大声念出来),盯着收益高的买,长期下来收益确实会高。

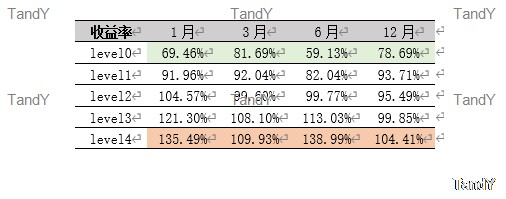

注:level0-level4,指标值(收益率)逐渐升高。表格中红色代表最好的表现,绿色代表最差的表现。

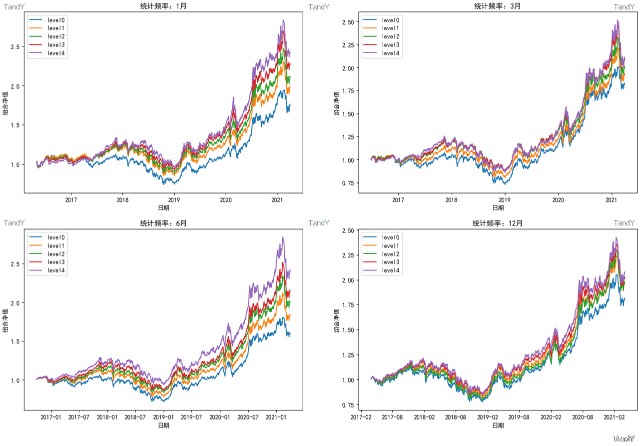

我们看到如果每次都选取收益率最高(level4)的那一组进行投资,我们最终的收益会明显好于其他组别,而且从level0-level4的过程中,收益率是逐渐升高的,我们可以称这种明显有效的情况为强有效。更具体的,我们从图形上看这些组合运行情况。

注:我们看到收益率最高的紫色(level4)组合普遍处于最高的位置。

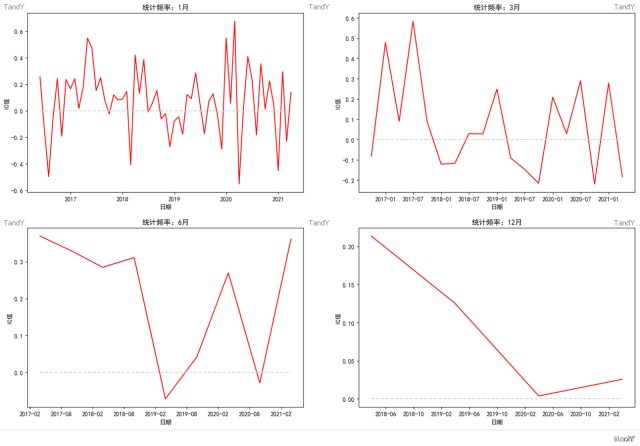

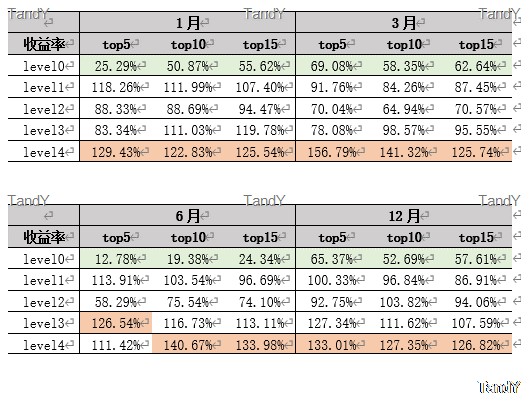

这里我要强调一下特定要求。因为样本有578只基金,每次筛选收益最高的基金只有1/5,约115只基金,只有在每次筛选后,卖出原来的115只基金,买入新的115只基金,才能实现更好的收益,这对于大多数普通投资者而言,也不是不能实现,但是确实是比较费功夫。所以,我又研究了,如果只选取每组前5/10/15名基金,看结果是不是还一样。

注:1月同样代表每一个月调整一次持仓,3/6/12月是类似的含义。

这一次结果的有效性差一点点,我们看到,每次只买收益前5/10/15名的基金,只能说大部分情况下都好于其他组,但无法保证我们的总体收益一定好于其他组。不过我们可以将收益率作为反向指标使用,也就是不能买收益率排名靠后的基金。我们看到收益靠后的那组基金,无论在哪个层面,表现都不如其他组的基金。

总结一下关于收益率有效性的两个结论:

1.满足特定要求(一次性买入上百只基金)后,收益率这个指标在整体上是强有效的(单调递增)。

2.现实条件下,我们在每一期买入top5/10/15的基金,收益率是弱有效的。

3.在文章的逻辑下,仅通过收益率选择基金,并且坚持持有,是可以长期获得较好收益的。

如果你想按照我上面说的操作,一定要注意下面这几点内容:

1.样本的问题,我选择了长期成立,且近5年平均股票仓位大于80%的基金,如果要按照我文章的逻辑操作,首先你必须选出正确的基金样本池,也就是不能简单的看现成的排行榜买top5/10/15,这样和我的逻辑就明显不同了。

2.封闭的问题,我在测算中没有考虑封闭期的影响,也就是部分时候是买不到对应基金的,也会影响投资结果。

3.费率的问题,我在测算的时候没有考虑买入卖出的费率,这也会影响实际的投资结果。

4.对于大部分人,投资是个锦上添花的事,非常不建议借钱去炒股/买基金。

相关证券:

追加内容

本文作者可以追加内容哦 !