01

备兑开仓策略的基本原理

备兑开仓策略是指在拥有标的证券的同时,卖出相应数量的认购期权。该策略使用百分之百的现券担保,不需额外缴纳现金保证金。备兑开仓策略卖出了认购期权,即有义务按照合约约定的价格卖出股票。由于有相应的现券作担保,可以用于被行权时交付现券,因而称为“备兑”。

基本原理

备兑开仓的基本原理是什么?备兑开仓是指在中长期内购买(或拥有)股票,同时为了获取收入,定期卖出认购期权。这相当于持有股票来获取租金,具有降低持有持股成本的效果。

当投资者备兑卖出认购期权(一般来说是卖出轻度虚值认购期权,即行权价格比当前股票价格略高一些)后:如果标的股票价格上升,并且股票价格达到或者超过行权价格以上,所卖出的认购期权将被执行,投资者的持仓标的股票将被卖出。相比持仓成本,股票卖出取得了收益。如果标的股票价格下跌,则所卖出的认购期权将会变得毫无价值,因而一般不会被执行,那么投资者卖出期权所获得的权利金,间接降低股票持仓成本。

案例分析

我们来看一个例子。

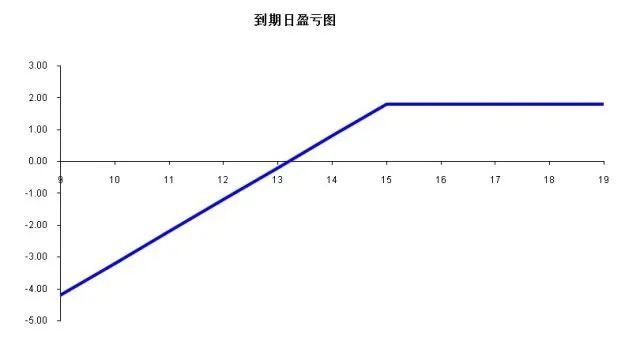

王先生是一位大学教授,对甲股票有一定研究。3月31日这天,假设甲股票的价格是14元,经过观察和研究,他认为该股票近期会有小幅上涨;如果涨到15元,他就会卖出。于是,他决定进行备兑开仓,以14元的价格买入5000股甲股票,同时以0.81元的价格卖出一份4月到期、行权价为15元(这一行权价等于王先生对这只股票的心理卖出价位)的认购期权(假设合约单位为5000),获得权利金为0.81*5000=4050元。

在这里,投资者可能会有几点小疑问:

1.为什么只卖出一份认购期权呢?

因为甲股票的合约单位为5000,因此王教授买入5000股股票,只能备兑开仓一份期权合约(即卖出一份认购期权)。

2.为什么卖4月份到期而不是5月份到期的期权?

这是因为王教授只对这只股票的近期股价有一个相对明确的预期,而对于1个月以后的走势,则没有比较明确的预期或判断。同时相对来说,近月合约流动性更好,投资者更容易管理卖出期权的头寸,所以王教授选择卖出当月期权合约。

3.为什么卖行权价为15元的虚值认购期权,而不卖行权价为14元的平值认购期权,或者行权价为13元的实值认购期权呢?

备兑开仓策略一般适用于投资者对于标的证券价格的预期为小幅上涨或维持不变,因此选用备兑开仓策略时,不会卖出行权价格低于正股价格的期权,即不会卖出13元行权价格的实值期权。因为如果卖出这一期权,将会压缩投资者的收益空间,到期被行权的可能性也会更大。

至于是倾向于卖出15元行权价格的虚值期权,还是14元行权价格的平值期权,这主要取决于王教授对这只标的证券的预期。

02

备兑开仓策略的损益情况

卖出一张行权价为15元的甲股票认购期权的例子。到期日,甲股票在不同股价的情形下,投资者的损益情况是怎样的呢?接下来我们就具体分析一下。

1.股票价格上涨,到期日股价达到或者超过行权价格15元

如图1所示,当甲股票价格达到或者超过15元(期权的行权价格)时,王先生均可以获得最大潜在利润,即1.81元。这是因为,如果在期权到期日股票高于15元的行权价格,认购期权将会处于实值状态,其持有者会行权,王先生作为认购期权的出售者,将会被指派行权,因此,王先生的股票会以15元的价格出售。结果他获得的利润是1.81元,这个利润是权利金0.81元加上股票所得1元计算出来的。

需提醒投资者注意的是,无论股票价格涨得如何高,如果备兑卖出的认购期权被指派,股票就会被按照行权价卖出。因此,股票所得为认购期权的行权价(即15元)和股票购买价(即14元)之间的差额。

图1 备兑开仓到期日盈亏示意图

2.股票价格维持不变或者小幅上涨,但到期日股价尚未达到行权价格15元

在这种情况下,投资者获得卖出期权的权利金0.81元,同时股票价格小幅上涨,也给投资者带来了一定的账面收益。

由于尚未涨到15元,即期权的行权价,因此该期权到期时仍为虚值期权,到期日一般不会有人提出行权,投资者仍然持有股票,股票的账面盈利在0元至1元之间。因此,在这种情况下,投资者收益将为0.81元至1.81元之间,具体将取决于股票的实际涨幅。

3.股票价格走低,到期日股价低于14元持仓成本

在这种情况下,投资者仍将获得卖出期权的权利金0.81元。同时股票价格走低,给投资者带来了一定的账面损失。

由于到期日股价甚至低于持仓成本,所以肯定低于15元,即期权的行权价,因此该期权到期时仍为虚值期权,到期日一般不会有人提出行权,投资者仍然将持有股票,股票的账面损失具体将取决于股票的实际跌幅。

当到期日股价跌至13.19元时,投资者一方面获得权利金0.81元,一方面股票损失0.81元,不亏不赚。

当到期日股价跌至13.19元以下时,投资者一方面获得权利金0.81元,一方面股票损失将超过0.81元,这时候投资者将出现亏损。亏损数额取决于股票的实际跌幅。

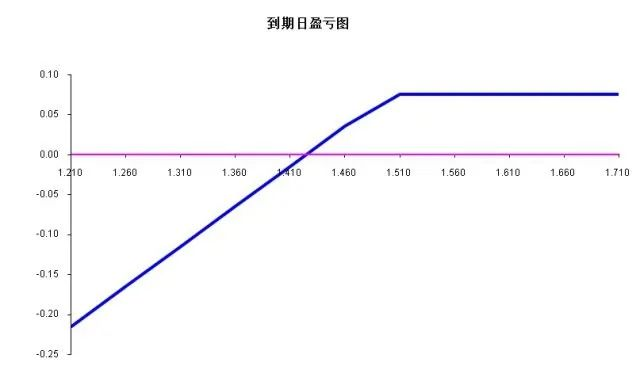

再举一个用ETF进行备兑开仓的例子。

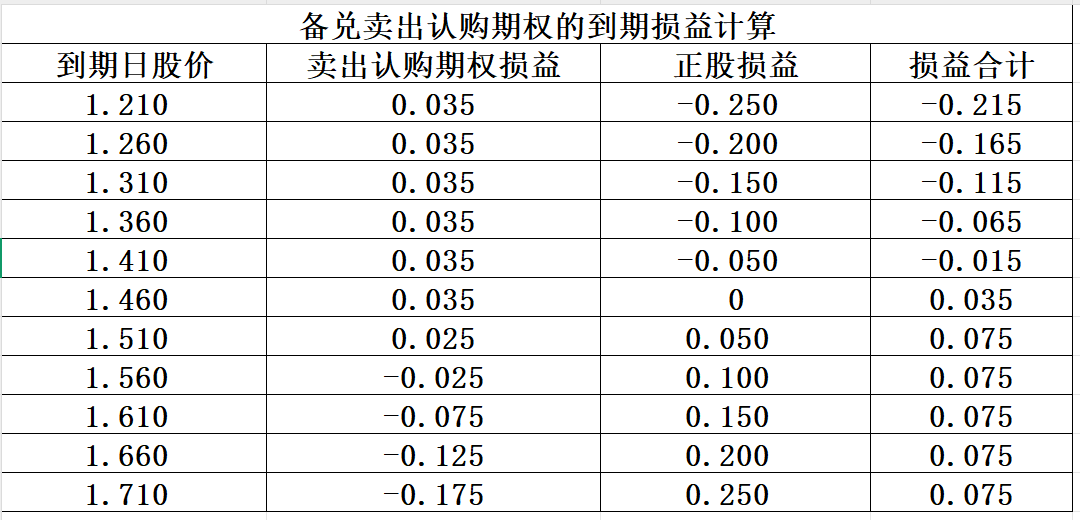

李先生对个股没有太多研究,但是他比较喜欢研究50ETF。3月31日,假设50ETF价格在1.46元左右,他认为50ETF可能会小幅上涨但涨幅不会很大,如果涨到1.5元左右,他愿意卖出。因此,基于这种判断,李先生决定买入50ETF,并备兑卖出50ETF认购期权。具体操作上,他以每份1.46元价格买入10000份50ETF,并以0.035的价格卖出一份4月到期、行权价为1.5元的50ETF认购期权。

到期日,该策略的损益图表如图2、表2所示。同样的,为了简单起见,以下分析和计算均忽略了交易成本和期间分红派息的可能性。

图2 50ETF备兑开仓到期日盈亏示意图

备兑卖出认购期权的到期损益计算

表2 50ETF备兑开仓到期损益计算

到期日不同的50ETF价格所对应的该策略损益情况,分析思路与前一样,此处不再赘述。

接下来,我们来看一下上述两个案例的盈亏平衡点。众所周知,盈亏平衡点是指投资者不亏不赚时的股票价格。如果不考虑交易成本,直接购买股票的盈亏平衡点就是购买时的股票价格。

在备兑开仓策略中,盈亏平衡点等于购买股票的价格减去卖出认购期权所获得的权利金金额。与直接购买股票相比,备兑卖出认购期权的优势在于较低的盈亏平衡点。从某种意义上说,投资者备兑开仓比直接购买股票,可以承受相对更大的股票价格走低风险(即更低的股价)。

在王教授的案例中,如果王教授只是以14元的价格买入5000股股票,而没有进行备兑开仓策略的操作,那么盈亏平衡点就是14元。根据前面的分析,王教授进行备兑开仓操作后,其盈亏平衡点是13.19元,即购买股票的价格14元减去所获得的认购期权权利金0.81元。如果在到期日股价低于13.19元,比如13元,投资者做备兑开仓策略是亏钱的,每股亏损为0.19元。

同样,50ETF例子里,其盈亏平衡点是1.425元(低于当时50ETF购入价格1.46元),即购买50ETF的价格1.46元减去所获得的50ETF认购期权的权利金0.035元。如果在到期日ETF价格低于1.425比如1.4元,投资者做备兑开仓策略是亏钱的,每份亏损为0.025元。

03

选择合约时应该考虑什么?

当投资者经过深思熟虑,决定使用备兑开仓策略时,可能会面临选择,即挑选什么样的股票、什么样的行权价、哪一个到期日的期权?毫无疑问,这些都必须基于投资者对于标的股票或ETF的理性预期。从根本上而言,如何比较不同备兑开仓策略可能的收益,应该说是投资者最关心的事。

备兑卖出认购期权有两个基准指标,可以帮助投资者进行对比分析,一个是静态回报率,一个是或有行权回报率。

静态回报率

所谓静态回报率,是指假设在期权到期日时股票的价格没有发生变化,且卖出的认购期权没有被指派执行的情况下,备兑卖出认购期权的年化收益率。

具体计算公式为:收入/净投资成本×年化因子

收入是指卖出认购期权所获得的权利金和收取的股利之和。在买股票的例子中,如果到期日股价仍然为14元,王先生的收入就是0.81元(为了方便计算,此处暂不考虑手续费及期权存续期间的股票分红收益)。

净投资成本是股票买入价格减去权利金价格。上例中,王先生净投资成本是13.19元,即股价14元减去0.81元权利金。

因此,王先生备兑卖出认购期权的静态投资收益率是0.81/13.19=6.14%;

因为3月31日卖出的认购期权离到期日(4月份期权的到期日为4月的第四个星期三,即4月23日)还有23天,因此年化收益率为6.14%*365/23=97.44%。

或有行权回报率

第二个标准的基准指标是或有行权回报率。所谓或有行权回报率,是指假设到期日股价达到或者超过了卖出的认购期权的行权价,并且股票被指派以行权价卖出,备兑卖出认购期权的年化收益率。

具体计算公式为:(收入+股票所得)/净投资成本×年化因子

在这种情况下,收入跟前述一样是0.81元,股票所得是行权价与股票购买价格之差,在本例中,股票所得为1元;净投资成本与静态回报一样都是13.19元,因此,王先生备兑卖出认购期权的或有行权收益率是1.81/13.19=13.72%。同样的,或有行权年化收益率为13.72%*365/23=217.73%。

静态和或有行权收益率的计算并不是绝对收益的测量,他们只是一些客观的计算,能够帮助投资者在不同的备兑开仓策略之间进行比较。如果投资者对标的股票或ETF价格变化、变化时间以及价格波动情况有了比较清楚的预期,再借助这些计算,就可以对不同的备兑开仓策略进行对比分析,从而帮助做出投资决策。

另一个角度而言,如果股价上涨,但并非投资者原先预期的小幅上涨,而是大幅上涨,那么投资者使用备兑开仓策略的收益将低于直接购买股票的收益。因为这种情况下,备兑开仓策略的收益已经被锁定在只能以行权价格卖出。

04

备兑开仓的使用要点与误区

投资者要用好备兑开仓策略,需要熟练掌握备兑开仓的使用要点,并对一些常见误区形成清楚的认识。

备兑开仓六要诀

首先,投资者选取的股票是满意的标的股票或ETF。备兑卖出认购期权的投资和风险主要取决于标的本身,因此,运用备兑卖出认购期权策略的前提是投资者愿意持有标的,并且看好标的走势,即投资者预期在卖出期权的到期日,标的股票或ETF不会有大的下跌。

其次,选择波动适中的股票。如果股票波动大,虽然期权的价格会高些,收取的期权权利金多,但波动大意味着较大风险:如果涨幅较高(超出行权价),卖出的认购期权被行权,需按行权价卖出股票,不能享有股价上涨带来的更多收益;如果下跌,备兑策略仅提供了有限的保护(期权权利金),将仍会出现损失。如果股票波动过小,则卖出认购期权的权利金收入将会很少。

第三,选择平值或轻度虚值的期权合约。深度实值的期权,到期时被行权的可能性大,备兑投资的收益也相对较小;深度虚值期权,收入的权利金将很少。因此,最好选择平值或轻度虚值的合约。

第四,在给定价位愿意出售股票或ETF,做好被行权的心理准备。由于备兑开仓投资者是卖出认购期权,因此在到期日投资者有卖出标的的义务,投资者应当明确自己愿意以行权价来卖出标的。如果投资者已经做好这种心理准备,那么当股票上涨,卖出的认购期权被指派时,投资者就不会感到焦虑。事实上,出售股票应该被视为正面的事件,因为这意味着或有行权回报也就是最大回报已经获得。

第五,备兑卖出认购期权的收益率是投资者可以接受的。投资者要学会计算出不同备兑开仓策略的静态收益率和或有行权收益率,判断回报率是否能够接受。

第六,要及时补券。当标的股票分红送配等事件发生时,交易所会对相应期权合约进行调整。投资者应留意公告,检查标的券是否足够,以免影响投资策略的实施。

除了上述6个要诀,我们还要提醒投资者注意交易成本。购买股票、卖出认购期权、股票出售都将产生佣金等交易费用,这些有可能会影响实际的投资收益率。

备兑开仓的四个认识误区

误区一,被行权是糟糕的事情。有的投资者备兑开仓后,一方面希望看到股票上升,另一方面又不希望股票涨的过高,因为担心自己被行权。从心理学的角度看,主动卖出手里的股票、与被行权而“被迫”卖出手里的股票的体验不同。被动卖出尤其是股票上涨的时候卖出,很多投资者对此难以接受。

事实上,不管什么样的投资策略,总有一些策略会比你所做的策略更好。“过早卖出”并不是备兑开仓所造成的,从正面的角度来看,这反而意味着策略达到了它最大的收益和利润。

误区二,备兑开仓是一个好策略,因为大多数期权在到期时都一文不值。投资者不应该从这个角度去认识备兑开仓的优势。如果大多数期权在到期时都一文不值,意味着卖出期权存在超额收益,那么就会有大量的投资者进行卖出期权,从而使得期权价格下降,直到超额收益不存在。

误区三,备兑开仓是一个坏策略,因为投资者不得不在盈利时卖出。投资者选择了某一行权价,说明投资者愿意在这个价位卖出股票,是一种锁定收益的方式。与此同时,投资者必须意识到,备兑开仓不能防范股价下跌风险,当股价下跌时,备兑卖出认购期权所获得的权利金不能提供足够的保护。因此,当投资者准备实施该策略时,还应进行股票基本面分析,并加强对期权头寸的管理。

误区四,备兑开仓让投资者感觉无趣。有些投资者认为,备兑开仓跟买入并持有的投资者相比,不需要对持有仓位做太多的关注。实际上,备兑开仓过程中,选择哪一个行权价的合约,存续期间如何合理管理已卖出的期权头寸,期权到期后如何进行善后行动,是新开仓还是分散开不同的行权价的期权仓位等,都需要投资者的经验和技巧。

05

备兑开仓策略调整——向上转仓

在实际投资过程中,投资者进行备兑开仓后,整个市场、标的股票行情都可能会发生变化,投资者的预期也会随之而变,在这种情况下,投资者需要对原有的、所卖出的认购期权仓位进行适当的调整。当投资者预期发生不同变化的时候,最常用的做法有两种。

首先是向上转仓。

应用情形

向上转仓的具体应用场景是:在备兑开仓后、期权到期日前,由于标的证券价格上涨幅度超过原有预期,而且投资者也认为这种涨势将持续至期权到期日。在这种情况下,如果维持原有期权头寸不变,投资者将无法享受到标的证券上涨的益处。

在新的预期和判断下,投资者决定将原来卖出的认购期权进行平仓,同时重新卖出一个具有相同到期日、但行权价更高的认购期权。向上转仓同时提升了盈利能力和盈亏平衡点。

案例分析

举例说明如下:张女士是一名工程师,平时比较关心X股票的走势,经过一段时间观察,她认为该股票将会小幅上涨,但涨幅不会很大,因此她在3月27日对X股票进行了备兑开仓,买入股票,同时以1元/股的价格卖出了一张6月到期、行权价为14元的认购期权。张女士考虑如果股票涨到14元,她就愿意卖出。

过了几天,X股票股价受到提振,涨到了14.1元,这时张女士对后市预期发生了变化,认为股价应该能涨到16元以上。与此同时,6月到期、行权价为14元的认购期权涨到了2元,也间接地印证了张女士的这种看法。

因此,张女士决定提升备兑开仓策略的盈利潜力,以2元/股的价格对原来卖出的6月到期、行权价为14元的认购期权进行了平仓。与此同时,以1.1元/股的价格卖出了6月到期、行权价为16元的认购期权,通过这种操作实现了向上转仓。

调整之后,张女士备兑开仓的盈亏平衡点及最大盈利潜力发生了相应的变化:

首先,盈亏平衡点变大。原策略的盈亏平衡点是11.8元,即股票购买价格12.8元减去卖出认购期权的权利金1元。调整后,盈亏平衡点变为12.7元,即股票购买价格12.8元减去卖出认购期权的权利金1.1元+对原有卖出认购期权平仓的净成本1元(即卖出开仓时收入权利金1元,但买入平仓时成本为2元)。需要提醒投资者注意的是,盈亏平衡点变大,意味着对股票价格下行的保护能力变弱了。

其次,股票卖出价格变大。调整后,股票卖出价格,变成新的认购期权的行权价格,即16元。最后,最大盈利增大。原先的备兑开仓最大盈利是2.2元,即权利金收入1元+股票最大所得1.2元(即原行权价格14元-股票购买成本12.8元)。投资者也可以直接用原来的执行价格14元减去原来的盈亏平衡点11.8元,得出最大盈利数额。

调整后的备兑开仓的最大盈利变为3.3元,即新的权利金收入1.1元+股票最大所得3.2元(即新执行价格16元-股票购买成本12.8元)-对原有卖出认购期权平仓的净成本1元。

当然,投资者对原有卖出的认购期权平仓时,已经出现了净亏损,因此,投资者在计算新的盈亏平衡点和最大盈利时,都必须将这部分亏损考虑在内。

那么,投资者可能要问了,当市场或预期发生股票变化时,投资者到底是否应该转仓呢?这个问题并没有一个客观的答案,新的调整虽然提高了盈利潜力,但盈亏平衡点也变高了。张女士做出这样的调整,是基于她对于X股票走势的预期,在收益潜力扩大的同时,对下跌保护却变得相对更弱。因此,投资者需要综合加以判断,本质上是要在盈利潜力和风险中进行权衡。

06

备兑开仓策略调整——向下转仓

那么,如果对后市预期转为下跌或涨幅缩小,也有一种调整方式可供投资者选择,即向下转仓

应用情形

向下转仓的具体应用场景是:在备兑开仓后、期权到期日前,由于标的证券价格下跌幅度超过原有预期,而且投资者也认为这种跌势将持续至期权到期日。在这种情况下,如果维持原有期权头寸不变,投资者将可能出现较大的亏损,因此投资者可以将原来卖出的认购期权进行平仓,重新卖出一个具有相同到期日、但具有更低行权价的认购期权。向下转仓同时降低了盈利能力和盈亏平衡点。

案例分析

下面,我们仍通过案例来进一步分析这种调整的具体操作。

1.初始时的备兑开仓操作

王先生是一名销售经理,平时比较关心50ETF的走势,经过一段时间的观察,他认为50ETF将会小幅上涨,但涨幅不会很大,因此他在2月20日对50ETF进行了备兑开仓,以1.53元/份的价格买入10000份50ETF,并以0.07元/份的价格卖出6月到期、行权价为1.6元的认购期权。

2.市场和预期发生明显变化

过了一段时间,市场发生了一些调整,到4月3日的时候,50ETF的价格为1.46元。王先生有点懊恼,因为此时这一策略非但没有出现收益,而且已经接近亏损。经过进一步分析,他认为后期50ETF不太可能反弹,价格可能会在1.5元左右徘徊。与此同时,6月到期、行权价为1.6元的认购期权价格也出现下降,目前仅为0.03元/份,间接印证了王先生对50ETF走势的判断。

3、进行调整—向下转仓

因此,王先生决定,以0.03元/份对行权价为1.6元的认购期权进行平仓,同时以0.06元/份的价格卖出行权价为1.5元的认购期权,完成了向下转仓的操作。

4.调整对盈亏平衡点及最大盈利的影响

调整之后,王先生的备兑开仓的盈亏平衡点以及最大盈利潜力发生了变化:

首先,盈亏平衡点降低。原有策略的盈亏平衡点是1.46元,即50ETF购买价格1.53元减去卖出的认购期权权利金0.07元;调整后的盈亏平衡点变为1.43元,即股票购买价格1.53元减去卖出认购期权的权利金0.06元再减去对原有卖出认购期权平仓的净收益0.04元(即卖出开仓时收入权利金0.07元,但买入平仓时成本为0.03元)。

请注意,盈亏平衡点降低意味着对股票下跌时的保护能力得到提升。

其次,股票或有行权的价格(当被指派行权时的股票卖出价,即行权价)降低。调整后变为1.5元。

最后,最大盈利降低。原最大盈利可能是0.14元,即权利金收入0.07元加上ETF价差所得0.07元(即原行权价格1.6元-购买成本1.53元),也可以直接用原来的执行价格1.6元减去原盈亏平衡点1.46元。

调整后的备兑开仓最大盈利为0.07元,即新权利金收入0.06元加上ETF价差所得(-0.03)元(即新执行价格1.5元-股票购买成本1.53元)再加上对原有卖出认购期权平仓的净收益0.04元。

请注意,投资者对原有卖出的认购期权平仓时,出现了净收益,因此,在计算新的盈亏平衡点和最大盈利时,都要将这部分收益考虑在内。

同样的问题,当市场和预期发生下跌变化时,投资者是否应该转仓呢?

王先生向下转仓后,通过降低盈利潜力的方式降低了盈亏平衡点,相比原来的持仓,对ETF的保护能力增强,但是却牺牲了可能的更大盈利。哪一种策略结果会更好,取决于ETF价格的实际变化,因此,投资者需要对于风险与收益进行权衡。

小结

备兑开仓时,投资者可以根据对市场预期的变化而选择不同的应对措施,但是在调整过程中,投资者需要重点注意以下几点:

首先,向上转仓和向下转仓都是基于投资者对于未来的预期而做出的调整,会改变投资者的盈利潜力和盈亏平衡点。向上转仓可以提高潜在盈利,但是具有更高的盈亏平衡点,意味着对于标的股票下行保护变弱。向下转仓虽然降低了盈亏平衡点,使标的证券的保护加强,但是潜在盈利降低。因此,不管是向上转仓,还是向下转仓,其实都是在盈利空间与下跌保护之间的一种权衡。

其次,投资者继续持有标的证券的意愿是否强烈,也将对投资者是否采取转仓的决策产生一定的影响。如果标的证券价格上涨超过预期,而投资者看好股票且不愿意被行权,那么就可以及时进行向上转仓或直接平仓。

最后,投资者在调整过程中,一定要注意成本。两种调整都涉及先将原来的认购期权平仓,然后再卖出新的认购期权,这会使交易成本发生变化,投资者在实际操作过程中,要将这个因素考虑在内。

哈哈,看完备兑开仓的干货是不是觉得期权也没那么难啦?记住哦,备兑就像给你的标的”收租金”,涨了能赚,跌了也能缓冲~

不过小师妹要提醒你:策略虽稳,但别贪心!选标的要挑自己熟悉的,行权价别太”激进”,记得随时关注市场变化,该转仓时就果断操作。今天就到这里啦,明天见哦~

新浪合作大平台期货开户 安全快捷有保障