换汇的流程、预约、额度、现钞、手续费等

一、换汇指南

目前,最常见的换汇方式有两种:

1.如何进行银行换汇

大部分的银行网点都是可以办理换汇。

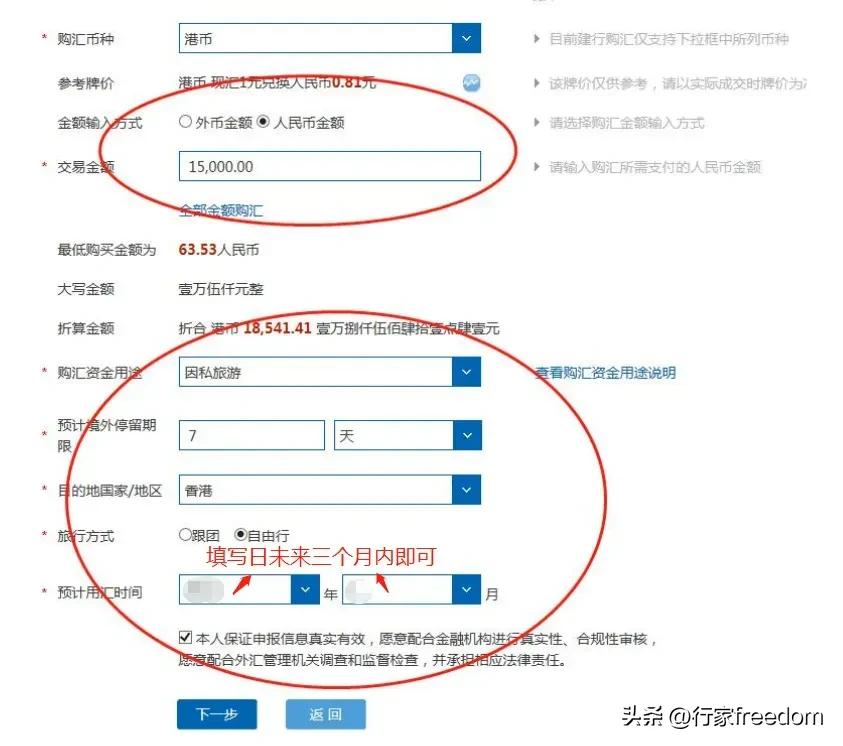

个人所购外汇可以存入本人境内外汇账户或者汇出境外,也可以提取外币现钞。

更多人会选择手机银行APP换汇。

个人换汇只需要填写《个人购汇申请书》,包括但不限于预计用汇时间、购汇用途、目的地国家、预计停留期限等信息,即可申请购汇。

2.如何进行互联网换汇

互联网平台换汇,以携程外币兑换平台为例,兑换流程仅需三步,填写订单、网上支付、网点取钞。

不过,在携程上换汇只可以提取外币现钞,无法直接将外汇存入银行账户。

消费者需要注意的是,在互联网平台换汇要选择个人本外币兑换特许业务经营机构。

二、汇款讲解

跨境汇款,目前在我国各大银行的汇款方式主要有4种:

电汇、票汇、国际借记卡、国际信用卡。

1.电汇

优点:速度快,可直接汇入收款账户;

缺点:费用贵;

前提是需要拥有账户,英文提供详细收款人的姓名、住址、账号、收款银行的名称和地址等资料,每个银行的电汇汇款手续费都不尽相同,具体费用建议大家直接电话银行客户咨询,准确安全。

2.票汇

优点:手续费便宜;

缺点:速度慢;

需要换汇人自行寄出或者携带出境,到达入境目的地后,再开立当地银行账户,将汇票存入开户银行,从银行进行兑换,通常支付学费使用这种方式。

3.国际借记卡

优点:安全性高,刷卡时直接由存款账户扣款。

缺点:一般的国际借记卡都是以美元为主,在美元以外地区的ATM机上提取当国的货币,需要支付一定的汇兑手续费。

4.国际信用卡

优点:国际卡直接消费不收手续费;

缺点:在国外提取现金需要支付一定比例的手续费;对港险感兴趣的朋友,不妨趁来香港旅游时了解一下。

三、换汇相关问题回答

Q1:银行换汇手续费一样吗?

A1:大部分银行都可以进行换汇,具体可以联系银行客服询问详情。

各大银行都可以,中农工建四大行、招商、民生等等都可以,但不建议使用地方性银行。同一时间,不同银行的外汇汇率都是一样的实时汇率,民生的手续费稍微低一些。

我国按照身份证对个人购结汇实行年度总额管理。

年度总额分别为每人每年等值5万美元。

只要不超过总额限制,分多次、在多家银行购汇都是可以的。

Q2:现汇和现钞有什么区别呢?

通俗来说,

现钞一般指的是钞票(现金);

现汇可以指的是银行账户里的数字金额(用词不准确,白话理解)。

一般换汇的时候会提示使用现汇还是现钞,根据自身需求来进行选择即可。

Q3:普通借记卡可以直接购汇吗?有限额吗?超过限额该怎么办?

A3:普通的借记卡一般是可以存取外币的,只要是借记卡所对应的账户是多币种账户就可以存。我国按照身份证对个人购汇结汇实行年度总额管理,每人每年等值5W美金额度。

Q4:我们现在在国内早就习惯了不带钞票不带卡出门,电子支付全部搞定,但出国还是得备点现金,那究竟能带多少呢?

不能带多哦,外管局规定了,出境每人每次携带的人民币限额是2w,外币的限额是等值5k美金,超过这个金额就需要去银行开携带证。

Q5:那不带现金,带金子行不行呢?

金子带多也不行哦!

根据《中华人民共和国经营管理条例》第二十八条,在中华人民共和国境内的中国人、外国侨民和无国籍人,出境定居,每人携带金银的限额为黄金饰品一市两,就是31.25克左右,白银饰品10市两,就是312.5克,银制器皿20市两,就是625克。

所以提醒各位朋友,出国的时候一定要注意海外相关的规定,一旦被海关处罚,是会影响个人的信用记录的。

Q6:最近人民币兑美元突破7.3了,我们该不该配置一些外币资产?

有小伙伴最近出国旅游换汇,就被银行详细询问了,并要求提交各种证明材料。

这里提醒大家,换汇和跨境汇款一定要合法合规,境内每年有5万美元额度,这个额度指的是经常项下的非经营往来。

“经常项下”是指旅游,留学,生活费,赡养费等等。

Q7:境外个人的情况跟境内个人一样吗?

如果是境外个人,也就是持外籍护照及港澳台回乡证的个人,没有这个换汇额度,在国内购汇并汇出境外,要么是之前汇进来没用完的钱原路汇出,这就要提供原来汇入的凭证;要么就是在境内的合法税后收入,包括薪酬、房产交易、投资收入等等,那么要提供交易凭证和完税证明等资料。