周期再爆缘因何在?煤炭继续高歌猛进 有色首选电解铝

天风证券周期板块策略

行业

关注个股

有色金属

云铝股份、中国铝业、西藏珠峰

轻工

山鹰纸业、岳阳林纸

建筑

中国交建、中国建筑、葛洲坝

钢铁

宝钢股份、南钢股份、马钢股份

煤炭

神火股份,西山煤电,山煤国际

建材

海螺水泥、华新水泥、旗滨集团

基础化工

桐昆股份、新疆天业、江山化工

【有色金属-杨诚笑】看好周期红7月,首选电解铝

一直有关注我们的朋友们都会看到我们四五月和大家沟通强推锂钴铜箔的时候,也同时在强调,一定要重视周期的行情,当时提出要重视周期的红7红8月,周期的盈利持续性比大家想的好很多,三四月包括五月周期的股票跌的很多,看空的理由一个是经济不好,二是金属价格可能会下跌,落实在预期差,金属价格的强要远超大家的想象,从年初到现在金属价格一直是高位。关于风险偏好的问题,本质上是估值的问题,因为周期这一块,PE的弹性是最大的,很多人不看好周期也是觉得PE这一块受压,今年整个宏观环境货币紧缩,所以周期股一直不太感碰。

但6月之后发现流动性好了,监管也有所缓和,最新出炉的经济数据还是非常好,经济的持续性比大家想的还要好,所以周期全面的爆发,不光是钢铁、煤炭,还有有色,后面会不会延续到其他的板块我们天风的分析师会和大家沟通。

我们主要是铜铝锌,其它品种不会成为主力,这里面的重中之重,一定要重视铝,大家经常可以看到我们推荐电解铝的信息,这个行业可能未来空间会很大,现在只是预热,从我们的角度,电解铝真正大行情是在9、10月分,现在这个阶段,只是预热。电解铝全国现在各个城市都在进行企业的督察,这两天的行情和这个也有很大的关系,原来大家对这一块的信心不是很足,包括过去这么多年对电解铝一直是要整顿,其实也没有太大的效果导致,这个行业如果真的严格执行供给侧结构性改革的话,可能会有很大的影响。我们的看法是如果真的电解铝供给侧结构性改革,一定要按照中央的文件来严格执行,包括10月开始供暖季,如果真的严格执行的话,我们认为电解铝的价格上涨空间是巨大的,可能会比市场想的都要大很多,原因很简单,因为电解铝每年的消费增长是所有的大宗最好的,这么一个消费增长的行业,只要把它的新增供给按住,不需要动存量。现在我们大家都担心可能会导致价格暴涨,供给侧改革会出现阶段性的放松,这是大家要注意的事,但从大方向来讲,这个事已经定了,在这个事来看你会发现,目前静态PE是比较高的,但未来要看它的价格上涨之后的动态PE,是便宜的。当时我们一直给大家推的是云铝股份,第二个是中国铝业,这是一个弹性的角度,我提醒大家关注云铝股份和中国铝业,还有做绝对收益的,心里在想有没有更加确定的,宁愿回撤小。大家过去认为电解铝的价格涨跟它没有关系,这个观点是不对的。这是铝这一块,这是我们这几个周期板块的标的情况。很多人会有疑问,现在的估值水平,低的有20倍出头,大部分的都在25倍,甚至接近30倍,往上看有多少空间,说句心里话我觉得估值低的弹性更大,所以钢铁和煤炭的分析师会和大家交流,我前段时间和大家路演的时候也一直是这个思路,作为有色板块,还有往上的空间,我觉得短期内真的说不好没有特别大的空间,但大家请记住一点,周期股的弹性是巨大的,股价的上涨,很多人还在考虑卖,我想说的是,客观来讲短期会不会调整,我并不清楚,因为股价涨跌我没有去判断,但我想说的是从三个月的角度,如果你是一个三个月角度的资金,你放心,尽管9月可能会有调整,我只说可能,但就算是这样,往后看,这个行业的周期我们有色的周期我个人认为才刚开始,因为我认为未来的价格包括需求都会比大家想的强很多,年初到现在已经证明了这一点,我们看估值的时候一定不要忘了你看金属价格在历史上是什么样的位置,你的周期在什么样的位置,我的结论是现在的价格并不代表是很高的位置,是中等甚至偏下,看中期来讲,我们刚经历了10年的下行周期,不要看价格,我讲的周期是供需的平衡周期,过去10年是供大于求的10年,在这个位置上,我们是不是认为是往后往上走,客观的讲我认为是往上走的新周期的开始,原因很简单,看看全球的三大经济体,中国、美国、欧洲,哪个国家的经济很差?所以过去几年资本市场对周期的熟悉度和认识度是在快速下滑的,这一块导致在二级市场对周期的认识度和认可度非常不足,所以我认为这一波周期的行情,七八月的行情,即便9月可能会调整,但真正的大行情还没到来,这就是我们对整个有色周期板块的观点。

【钢铁团队】钢企持续盈利,看好下半年板材行情

今天主要从两方面讲一下,一个是目前我们钢铁这波的行情,另一个是我们对于钢铁行业下半年的一些观点。

首先,目前一些钢企已经发布了2017年的上半年年度业绩预告。从目前已经公布的业绩预告上看,几家公司的业绩成长都是非常明显的,同比增长至少都在100%以上,说明目前来看,钢铁行业公司的盈利能力还是有保障的。因为钢铁行业估值一直都比较低,在这波行情里基本上已经淘汰了估值在10倍以下的公司。目前,估值比较低的还有*ST华菱、南钢股份和马钢股份。

对于行业下半年看法:核心观点就是上半年看长材,下半年看板材。板材方面,一点是国家供给侧改革压减过剩产能和淘汰落后产能的任务今年还没有完成,下半年仍然会继续推进。我们预计今年最后淘汰掉的产能应该会超过市场上的预期,这样供给端会得到进一步的压缩。二是板材下半年的需求会强于上半年,比如汽车在8、9月份会迎来生产的高峰期,需求量会有所增强;三是今年供暖季河北省环保限产,限产要达到50%。这样在河北省区域内的钢材供给将要造成很大影响。限产的过程中,应该会选择停掉盈利能力相对低点的板材。这样,板材的供给端会得到进一步的收缩。因此,标的方面,我们会推荐板材占比高的宝钢股份、本钢板材和鞍钢股份。其中本钢和鞍钢离河北近,很可能成为供暖季限产的直接受益者。下半年在长材方面,由于地条钢已经彻底出清,国家又严格限制新增产能,所以下半年在长材的供给方面不会有太大的增加,盈利依然会有保障。因此,今年下半年长材占比高的钢企中,我们推荐关注区域龙头,韶钢松山和柳钢股份,分别是广东和广西的龙头企业。因此两省是钢材净流入地区,区域内钢材需求大于供给,所以我们依然看好他们下半年的业绩。

【轻工-姜浩】造纸板块集体躁动,价值洼地在哪里?山鹰纸业、岳阳林纸!

这一轮造纸板块的行情主要受两方面驱动,其一、环保导致造纸板块二季度基本面超预期;其二、估值便宜。关于环保方面,我们分享两个数据,2016年10月,国家统计局登记在册的制浆和造纸企业数量是6600家,而2017年7月8日,拿到排污许可证的造纸企业数量只有2600家,由此可见环保的的确确对整个造纸行业的产能构成了显著的冲击。

今天无论是A股还是港股市场,造纸板块集体躁动,博汇纸业大涨7.17%,晨鸣纸业大涨5%,太阳纸业长4.67%,华泰股份涨4.86%,港股市场玖龙大涨6.6%,理文纸业大涨4.9%,双双再度创出新高。鉴于整个造纸板块已经出现了较大的涨幅,这个时间点让投资者追造纸板块,估计大多数投资者存在一定的心里障碍,所以我们现在重点推荐的方向就是造纸板块涨幅较小的个股:山鹰纸业和岳阳林纸。

山鹰纸业是国内箱板瓦楞纸行业排名第三的企业,属于箱板瓦楞纸第一梯队,目前造纸行业中,价格唯一处于上行通道的纸种就是箱板瓦楞纸,并且在今年四季度从业绩角度看,最有超预期可能的就是箱板瓦楞纸,因为箱板瓦楞纸行业受环保冲击的力度最大,同时四季度需求增长的弹性也最大。我们认为箱板瓦楞纸行业更高的景气度应当在造纸板块之中享受更高估值。

目前山鹰的估值只有12倍,与港股玖龙和理文的估值水平接近,但山鹰目前股价仍未创出新高,并且与玖龙和理文相比,山鹰纸业的产业布局更佳,公司目前已经拥有了14家包装厂,并且包装板块预计今年将实现1亿利润,已经全面步入良性经营状态,所以我们认为山鹰纸业的估值水平理所应当高于玖龙和理文。在美国市场,箱板瓦楞纸的龙头企业目前的估值水准,国际纸业为17倍、WESTROCK为23倍、PKG为19倍,都显著高于国内箱板瓦楞纸板块的估值水平,这些上市公司都有庞大的包装业务,山鹰纸业的产业布局与美国的箱板瓦楞纸龙头极为相似,我们认为考虑到国内市场的成长性,同时公司目前具备较强的外延整合预期,山鹰合理的估值水平应该能够达到16-17倍。

岳阳林纸:岳阳林纸目前市场已经把公司当成一个园林公司在看待,容易忽视造纸是公司的老本行,公司拥有85万吨文化纸产能,下半年15万吨牛皮纸产能即将进入释放期,这一轮造纸板块的行情之中,岳阳林纸几乎没有涨,目前市场给予公司2017年造纸业务的净利润为1.5亿,我们认为公司今年造纸业务的利润有望超预期,同时我们预计公司下半年将有40-50亿的优质政府工程订单将落地,并且公司具备国企改革的主题。根据目前的盈利预测来看,岳阳林纸2018年的估值只有16倍,属于价值洼地,继续坚定看好!

【建筑-唐笑】建筑国企和央企的大行情会持续很多年,现在进行中

本行业进入市场容量存量博弈阶段,订单信贷等资源继续向国企央企集中是确定的,去年整体投资增速8.1%,但是建筑央企的订单增长50%+,今年上半年预计还有30%+。国企央企在历史上盈利能力不强,远不及民企,经营效率问题,那么国改就意味着今后业绩释放的空间更大。昨晚中国交建发布公告,交建集团国企改革将开启。全国金融工作会议要严控地方债务增量,终身问责,按住了地方政府的手,抓住了去杠杆和挤泡沫的真正命门,规范和约束了地方政府的投资冲动之后,真正的受保护的铁公基项目会来得到更多支持,国企和央企的话语权将大大加强。不管从哪个角度,建议买国企、尤其是央企。推荐中国交建、中国建筑、葛洲坝、中国铁建、中国中铁、中国电建、中国中冶、中国化学、隧道股份、北方国际、中工国际等等。

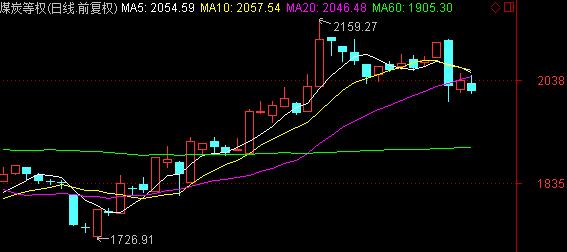

【煤炭团队】情绪起,趋势定,煤炭板块将继续高歌猛进!

给各位汇报一下我们对煤炭行业的思考,首先第一个是基本面来看,目前我们认为动力煤在旺季还有可能会持续走强,为什么这么说,第一个我们看需求,目前其实今年的温度比较高,水力发力也是比较低于预期的,第二个是看供给,我们认为短期内增量不见得会有多大,供需在旺季下看,还是偏紧的。炼焦煤方面,需求方面下游开工率还是高位,下半年我们认为需求也是比较平稳的,再看供给,焦煤的供给前段时间比较宽松,所以之前价格压力也比较大。但企业主观能动性比较强,四大焦企在价格压力较大时联合减产,所以我们看到期货从那会开始上涨。所以我们认为焦煤下半年供需依然趋于平衡,价格看在高位。

再看整个板块,从5月11日见底以来到现在一直是上涨的趋势,一开始是估值的修复,后来是中报业绩的驱动,再到现在我们认为可能是板块性趋势性的机会出来了,所以我们认为后期整个板块会继续往上涨,股票的话我们这边还是推一直在推的表的。神火股份,神火除了煤炭业务以外还有电解铝行业,他的主要逻辑就是电解铝国改带来的铝价上涨,从而给神火带来的盈利上涨,从而打开股价上涨空间。另外,山西国改也值得关注,目前已经进入了7月,估计各个企业的方案将逐渐出台了。标的:山煤国际,煤炭这块利润非常好,主要由于贸易业务拖累了业绩,随着国改加速,有望持续剥离贸易业务,未来弹性很大。西山煤电,背靠焦煤龙头山西焦煤集团,公司目前有2000多万吨的产能,而集团有亿吨产能,随着产能注入的预计很强,空间很大。

【建材-黄顺卿】建材还可以乐观一些

如果关注我们就知道,昨天晚上我们出了一个东西,因为看到玻璃期货涨停,今天早上我们是唯一一家开了电话会议进行了解读,简单的讲我觉得可能大家不仅仅简单的关注alpha,我觉得这一次是beta,这一次可以看到很多微观数据,但实实在在还是有自上而下的大逻辑的,这一波的情况中是基本面真的是实实在在发生变化,基本面是两个方面需求和供给,需求没有大家想的那么差,一季度末大家都在找需求的拐点,但其实不是这样的,5月大家看到PMI数据比较好,6月发现经济数据是超预期的,房地产的销售是两位数的增长。

我们这个行业有自上而下的大逻辑,供给侧非常重要,以前的周期是供给没有受到约束,需求好就释放出来了,所以周期的特点特别明显,反映在毛利率、净利率这些指标都非常明显,但这一波周期不一样,需求没有那么差,供给是实实在在的卡住的,去产能去产量大家都知道,短期很难释放出产能。另外是环保的压力,我觉得这可能不仅是短期的今年,可能会维持很长一段时间,这种情况下,六七月出演了淡季不淡,旺季有很有可能超预期。从纯周期来说,我觉得周期的板块是水泥和玻璃,水泥建议关注海螺水泥和华新水泥,海螺是唯一的A股比H股便宜的。玻璃建议关注旗滨集团。

【基础化工】三季度涨价行情开启,强烈推荐二线白马

三季度受益于补库存,部分化工产品价格出现上涨,我们认为当下正是配置的时点。相比较一线白马已经受到相当多的关注,我们重点推荐二线白马。具体是三个标的:涤纶行业龙头桐昆股份,PVC标的新疆天业;聚碳酸酯标的江山化工。

首先跟大家汇报一下桐昆股份的情况。公司二季度销量大幅增长至110万吨,二季度净利润预计3.3-3.5亿元。三季度是涤纶长丝的传统旺季,且以冬装的粗旦丝为主,我们预计公司的销量将进一步提高至120万吨。当前涤纶长丝的吨净利为400元/吨,我们认为公司全年净利润保守15亿。基于对涤纶长丝的供需格局判断,我们认为涤纶的本轮复苏将持续至18年,公司17-18年将新增100万吨产能,将保证公司18年25%以上的内生式增长。此外公司持有20%股权的浙江石化将于18年底投产,参考上海石化、镇海炼化,我们判断公司的投资收益有望达到15亿元。公司是涤纶行业细分龙头,当前仅12x估值,估值偏低,我们认为公司仍有30%以上空间,目标价维持18.9元,买入评级!

接下来跟各位汇报一下新疆天业。我们看好pvc继续涨价,主要逻辑是环保继续高压,主要原材料电石价格有支撑,目前行业开工率较高,目前价格下东部地区pvc小厂基本无利可图,不会大幅提升开工,需求端西部地区基建投资、三四线房地产投资仍有可能维持较高增速。重点推荐新疆天业,公司20万吨特种pvc,以2017年利润计算pe仅12-13倍,pvc价格上涨1000净利增加1.2亿,弹性较大。另外集团85万吨煤制乙二醇2019年注入预期强烈,目前价格下吨净利超过1000元,市值长期空间大。

最后跟各位汇报一下我们独家推荐的江山化工。简而言之,我们认为当前的江山化工就是十年前的万华化学。公司现有PC产能10万吨,PC的市场格局和MDI的格局十分类似,但是国产化刚刚起步,且为寡头垄断格局。当前PC吨净利2500元/吨,年化净利润2.5亿。公司传统业务顺酐15-16年处于亏损状态。随着油价触底反弹,顺酐价格得到支撑。公司采用正丁烷路线,盈利能力强,当前吨净利2000元/吨。公司中报业绩大幅增长,达到1.8-2亿元。全年预计3.6亿元,对应15x估值。考虑到PC市场空间,公司未来成长空间巨大。

天风证券

更多精彩资讯,请来金融界网站(www.jrj.com.cn)