突发!“煤飞色舞”再现2000亿巨头一度封板

今日“资源为王”的炒作氛围再起,贵金属板块收涨超3%,截至收盘,紫金矿业大涨近9%,湖南黄金、赤峰黄金等涨超4%。

今日市值超2000亿的紫金矿业盘中一度涨停,尾盘有所回落,最终收涨超8.7%。

消息面,昨日晚间,紫金矿业发布公告称,下属全资子公司拟通过大宗交易方式收购豫园股份持有的招金矿业无限售条件流通H股股份,占标的公司总股本的20%,本次交易完成后,该子公司将成为招金矿业的第二大股东。据悉,招金矿业专注于开发黄金产业,是国内领先的黄金生产商和国内最大的黄金冶炼企业之一。受消息提振,紫金矿业今日早盘高开高走,且盘中一度封板涨停。

近日,紫金矿业“动作频频”。此前11月3日,公司于港交所公告,拟7000万元收购洛阳银辉30%股权,该交易完成后,公司将持有洛阳银辉100%股权。从业绩上看,紫金矿业前三季度营收同比增长近21%,归母净利润同比增长47%,但单计算第三季度,其净利润同比下降13%,主要系铜和黄金价格下跌以及营业成本增长的影响。不过,也有分析指出,随着美联储放缓加息预期增强,四季度黄金和铜价或许存在一定反弹机会。

紫金矿业以铜产品为主有色金属龙头企业,对于股价突发反弹,综合机构观点看,主要有以下两点:

原因一:国际铜价走强

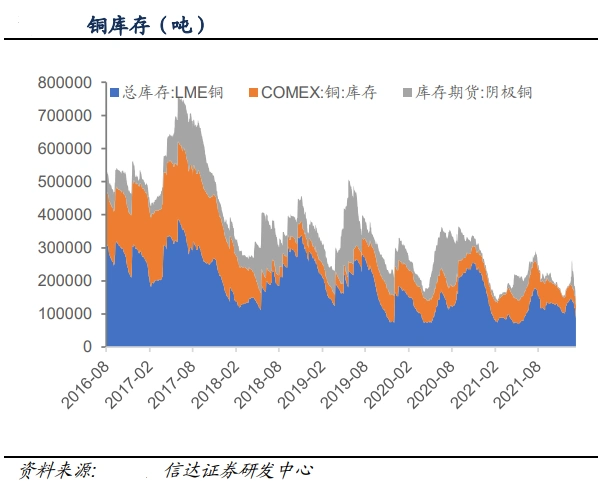

一是全球铜显性库存走低,引发价格走强。从基本面来看,全球显性库存持续走低是此次铜价走强的重要因素之一。数据显示,11月第一周,LME、COMEX以及上期所铜库存分别下降至8.9万吨、3.3万吨和1.9万吨。LME和上期所库存在经历9-10月的小幅上升后再次降至年内低位,COMEX库存维持下降趋势,基本面延续偏紧态势。

国内方面,据海关总署统计,9月国内铜精矿进口量为227.3万吨,同比增长7.8%,未锻轧铜及铜材进口量为51.0万吨,同比增长25.7%。9月上期所铜库存环比持平,进口量增加对应库存持平,反映出国内铜消费维持偏强态势。

方正中期期货表示,目前三大交易所加上中国保税区库存仅剩不到一周的使用量,其中保税区库存仍在海外经济衰退和中国旺季转淡的背景下逆势下降。

方正中期期货认为,国际、国内铜价大幅上涨是多方利多因素共振的结果。从宏观面来看,一方面是美联储在11月议息会议如期加息75个基点后,对市场产生短期利空出尽的影响;另一方面则是对国内宏观经济政策进一步加码的乐观预期。

原因二:美元指数回落

二是以美元指数定价的国际大宗价格,随着美元指数回落,价格获得反弹动能。

11月4日美元指数创15年11月以来最大单日跌幅。当日美国劳工统计局发布,10月份非农就业人数新增26.1万人,前值31.5万人;失业率反弹至3.7%,前值3.5%。数据表明,随着美联储加息政策对经济的影响逐步显现,就业市场开始受到波及,上月美国新增26.1万个就业岗位,连续三个月回落。与此同时,失业率从3.5%上升至3.7%,劳动力规模略有萎缩,受到关注的员工薪资增长也有所放缓。

数据发布后市场情绪剧烈波动,美元指数大幅下跌1.94,创下2015年11月以来最大单日百分比跌幅,离岸人民币兑美元收复7.18关口,收盘报7.1718,日内大涨超1500点,创有记录以来最大单日涨幅,黄金白银期货价格也随美指回落大幅反弹。

国泰君安期货分析认为,在市场下一个风险出现之前,难以再突破上行的美元以及实际利率将使得贵金属较此前获得边际反弹动能。随着国内预期的转好、商品普遍反弹,通胀预期有所回升,同时周五晚意外走高的非农失业率令市场暂时放松了对加息的担忧,短端名义利率回落,使得实际利率出现筑顶回落的现象,美元指数亦显著下行。

机构:看好金属反弹机会

目前,美国经济衰退的预期上升,制约了美联储的加息空间,大宗商品价格获得助力反弹,据上周五(11月4日)数据显示,伦敦金属交易所基本金属期货价格收盘时多数上涨,其中,伦铜、伦锌均涨超7%。受此提振,加之在龙头股紫金矿业的带动下,今日各金属板块集体拉升。同时,金属板块近日持续反弹,截止今日午间收盘,其板块指数近5个交易日累计回升已超10%。

信达证券指出,当前贵金属和工业金属对美联储加息和欧美经济衰退定价较为充分,未来将进入预期加息节奏放缓甚至降息的金融属性利好阶段,叠加金属普遍的供给强约束和历史低库存基本面支撑,金属价格上行动力走强,同时预期金属资源企业估值修复窗口将再次开启。(上周)以锂为首的金属企业已开启估值修复,同时加拿大以安全审查为由拒绝中国三家企业投资加拿大锂矿,锂矿资源将面临价值重估且国内锂资源企业战略地位再次提升。

民生证券表示,看好铜铝、锂镍稀土、贵金属机会。1) 工业金属:供给约束仍在,金属价格韧性较强。供给端:双碳大背景叠加资本开支不足和疫情扰动,推高工业金属成本曲线,供给端周期仍在途中。需求端:新能源需求旺盛,传统需求复苏,商品价格韧性较强。